固态电池第一股冲刺港交所,清陶能源能成为下一个宁德时代吗?

当新能源汽车逐步解决里程焦虑后,电池安全已成为行业竞争的核心焦点。

2025年3月,工信部发布《电动汽车用动力蓄电池安全要求》强制性国标,首次将动力电池“不起火、不爆炸”列为硬性指标,该标准于2026年7月1日正式实施。

固态电池由此成为全球新能源领域的关注重点。一方面,传统液态锂电池在能量密度与安全性上逐渐逼近理论上限;另一方面,固态电池的技术突破与量产时间表不断更新。

在这一赛道中,背靠清华技术背景与产业资本的清陶能源备受瞩目,被市场讨论是否会成为下一代“宁王”。

2026年4月,清陶能源正式向港交所提交IPO申请。这家估值达279亿元的独角兽商业化进展如何?距离成为下一个宁德时代还有多远?

一、抢跑优势:技术路线与资本加持

清陶能源带着“冲击固态电池第一股”“出货量第一”的光环冲刺上市。

据弗若斯特沙利文报告,2025年清陶在全球固液混合及全固态电池市场出货量排名第一,全球份额约33.6%,中国份额约44.8%。

截至2026年3月底,清陶电池已配套智己、名爵、福田等品牌的30多款车型,累计交付超16800套;储能领域,全球最大固液混合电池项目——内蒙古乌海800MWh储能电站,由清陶独家供应电池。

清陶的领先地位与其技术路线选择密切相关。

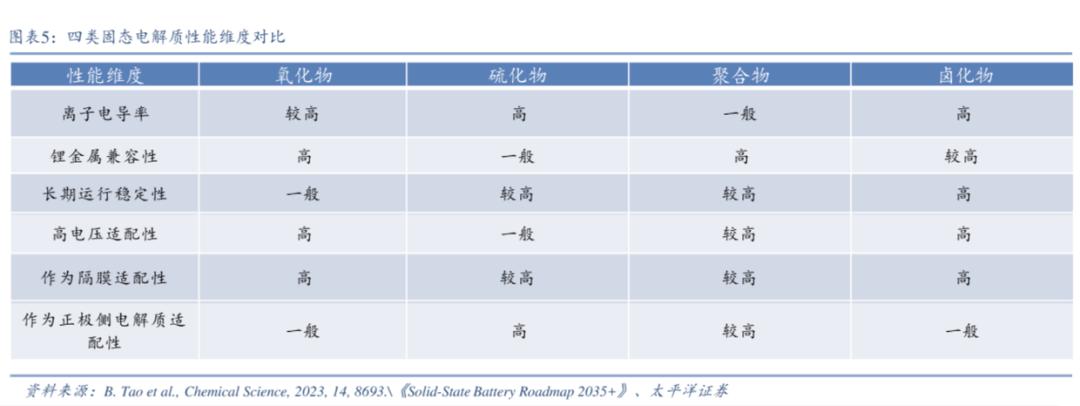

固液混合及全固态电池行业面临的核心挑战,源于硫化物、氧化物等固体电解质的固有物理化学特性。这些材料各有优势,但单一材料难以满足大规模商业应用的全部性能需求。

清陶选择开发有机-无机复合电解质及成型工艺,以提升离子电导率与机械稳定性,同时兼容下一代正负极材料。招股书指出,这是一条快速且具备商业可行性的路线,可同时推进固液混合电池与全固态电池的开发及商业化。

由于全固态电池量产受材料界面、制造工艺等瓶颈制约,多数企业采用“渐进式”路径——半固态先行、全固态跟进,清陶亦是如此,且进展较快。

清陶总经理李峥曾表示,第一代半固态电池约30%设备为全新,下一代占比将提升至60%,到第三代全固态电池,除充放电环节外,产线将与现有液态电池产线完全不同。

这意味着清陶能更大程度利用液态电池行业已形成的产业红利。

2018年,清陶建成全球首批固液混合电池商业化生产线;2020年,车规级产线年产能达1GWh规模化,同年推出国内首款固态电池汽车。

技术根基来自“清华系”团队。清陶源于中科院院士、清华大学教授南策文团队的固态电池成果。南策文自2002年起在清华开展固态电池研究,2014年其博士生冯玉川、李峥推动技术产业化,清陶由此成立。目前冯玉川任董事长,李峥任总经理,另一位清华博士何泓材任副总经理兼研究院院长。

明确的产业趋势与清华背景吸引了资本关注。

2016年峰瑞资本完成A轮投资,北汽产投、广汽资本随后入局。真正推动清陶发展的是上汽集团:2020年起多轮加注,2023年单轮追加27亿元,成为最大产业投资人,直接及间接持股约16.52%。双方还成立合资公司清陶动力,实现技术研发与整车应用深度绑定。此外,中银投资、新鼎资本、国寿资本等机构也在股东之列,产业与财务资本兼具。

多轮融资推动估值攀升:2016年A轮每股0.3元,2021年F轮涨至23.17元,2026年2月H轮达47.5元。H轮后投后估值约279亿元,成为固态电池赛道估值最高的独角兽之一。市场对其期待集中于此,但能否成为“下一个宁德时代”,关键在于能否在巨额亏损中找到翻身拐点。

二、以价换量:营收增长背后的亏损压力

清陶一方面拥有全球出货量第一的行业地位、279亿估值、上汽支持及快速增长的营收——2025年营收9.43亿元,较2024年的4.05亿元增长132.8%;另一方面却面临巨额亏损。

2023-2025年,清陶净亏损分别为8.53亿元、9.99亿元、13.02亿元,三年累计超31亿元;经调整亏损分别为2.78亿元、4.96亿元、7.66亿元。

亏损主因是固液混合电池需与液态电池价格看齐才能进入量产车市场。

硅谷投资人彼得·蒂尔、马斯克等均强调,新技术需在某些维度比现有方案好十倍,才能推动客户切换。这一逻辑在B端市场尤为残酷:车企采购需综合效用提升与成本下降,否则难以决策。

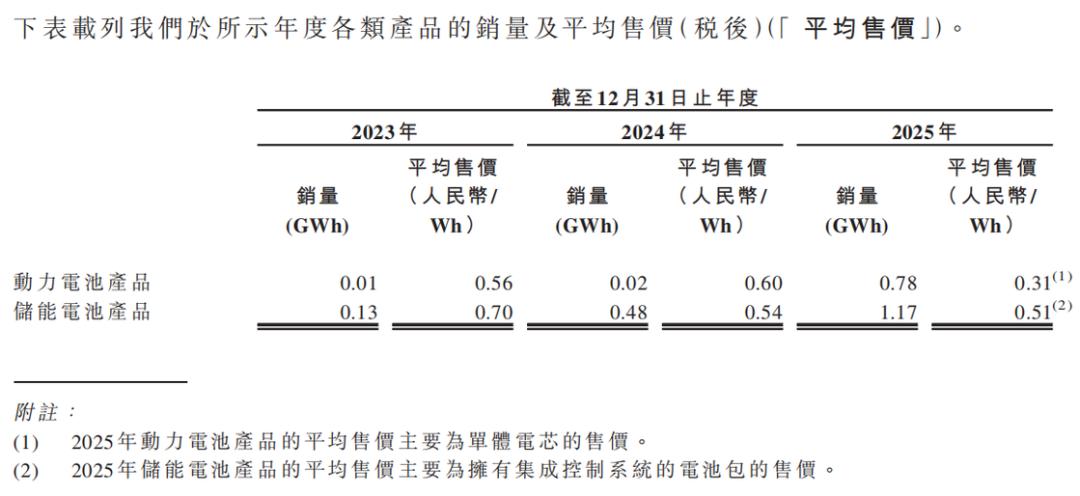

清陶正面临这一现实。2025年液态磷酸铁锂电池价格已降至0.3元/Wh以下,三元锂电池约0.5元/Wh。清陶动力电池平均售价2023年为0.56元/Wh,2024年0.6元/Wh,2025年向头部车企批量供货时降至0.31元/Wh,与磷酸铁锂液态电池价格持平;储能电池单价降幅相对较小。

招股书将降价归因于从“小批量定制”转向“大规模批发”,即进入正常商业供货阶段,但0.31元/Wh的定价表明其采用“竞争性定价策略”,而液态电池价格是市场竞争的结果,清陶的定价则带有“补贴”性质。

由于市场规模有限,清陶产能利用率不高:2023-2025年分别为43%、26%、53%,2025年虽大幅提升,但仍有近半产能闲置。产线建成后,厂房设备折旧、能源等固定成本持续产生,导致规模效应无法显现,成本高企、毛利率为负。

2025年清陶动力电池业务毛利率为-111.6%,较2024年的-77%进一步恶化;储能电池毛利率从2023年的-108.5%收窄至2025年的-6.0%;整体毛利率为-26.5%,连续三年为负。

亏损导致资金持续流出:2023-2025年经营现金流连续为负,分别为-5.4亿、-4.7亿、-5.3亿元。截至2025年末,账上有超77亿元附带优先权的赎回负债,这是融资时赋予投资人的特殊权利——若IPO失败或未按时上市,这些负债将从“远期义务”变为“当期债务”,带来流动性压力。

三、窗口期博弈:技术与规模的终局之战

在固态电池赛道,清陶凭借率先量产装车的先发优势抢占了先机,其全固态电池进展为2026年3月样车下线、2027年明确量产目标。

当前行业从产线设计、设备能力到材料配套均在走向成熟,固态电池正从“技术储备”转向“产能竞争”。这一阶段的竞争点在于产线良率、供应链议价能力及资本厚度。

固态电池行业属于技术先锋型重资产制造产业,而规模化制造领域从不缺重量级选手。清陶需面对的问题是:是否会被巨头的后发优势碾压?

一旦全固态技术路线趋于稳定,宁德时代等巨头可凭借量产能力与供应链议价权将成本压至对手难以企及的水平。但巨头在液态电池上的数千亿资产也可能成为包袱,这为聚焦创新的中小企业提供了机会。

时间差是清陶最珍贵的窗口期。

若能在窗口期内跑通产能、客户与成本结构,抗风险能力将大幅提升,即使未来陷入价格战也能拥有更厚的安全垫。

窗口期有多长?宁德时代2027年有望小批量生产,中创新航、比亚迪计划2027年实现全固态电池小批量装车验证,亿纬锂能2028年推出400Wh/kg高比能全固态电池,国轩高科“金石”全固态电池进入中试量产阶段;此外太蓝新能源、启动IPO的卫蓝新能源也在紧追。

各家规划的时间节点均指向2027年,行业普遍预期2030年前后进入大规模商用阶段。

清陶的全固态电池进展领先并不显著,但与上汽的绑定或使其在整车应用端快速验证,扩大优势。不过深度绑定也带来经营波动风险:根据框架协议,2026-2028年清陶向上汽销售产品的年度上限分别为10亿元、50亿元、95亿元(2028年上限是2025年营收的十倍),未来三年预计将50%产能分配给上汽潜在订单。若上汽车型销量不及预期或合作生变,将冲击清陶经营。

简言之,清陶需通过IPO募资撑过窗口期,利用窗口期跑通规模化,以规模化积累竞争优势。但时间、资金、竞争对手等多方面压力使这场赌局容错率极低。

本文来自微信公众号“市值榜”(ID:shizhibang2021),作者:贾乐乐,36氪经授权发布。

本文仅代表作者观点,版权归原创者所有,如需转载请在文中注明来源及作者名字。

免责声明:本文系转载编辑文章,仅作分享之用。如分享内容、图片侵犯到您的版权或非授权发布,请及时与我们联系进行审核处理或删除,您可以发送材料至邮箱:service@tojoy.com