“胖改”后仍亏25.52亿,永辉的转型困局

本文来自微信公众号:凤凰网财经,作者:公司研究院,原文标题:《“胖改”之后,永辉还是亏掉25.52亿》

曾有着“中国生鲜商超第一股”之称的永辉超市,2025年财报数据十分惨淡。

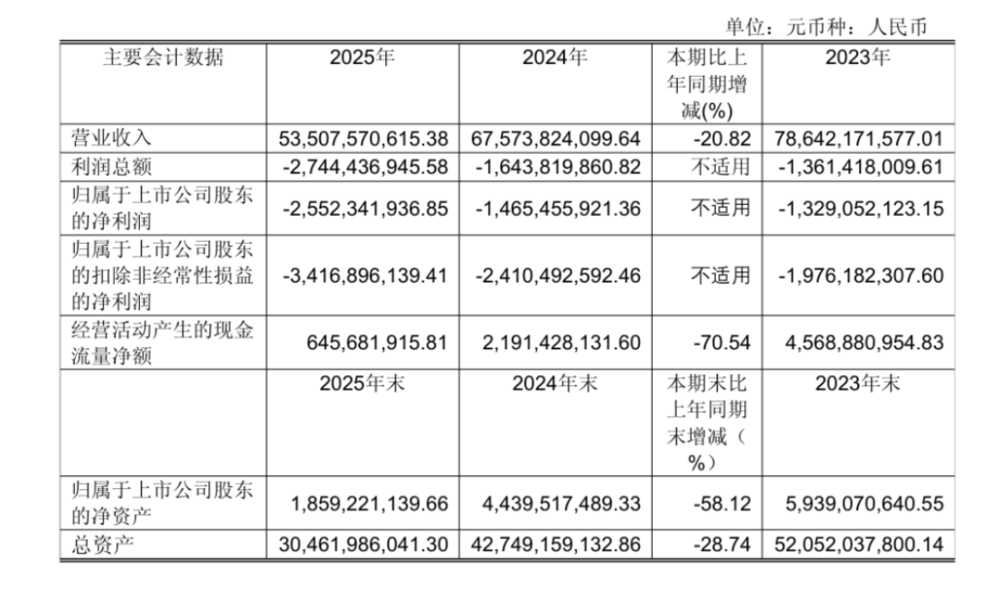

全年营收535.08亿元,同比大幅下滑20.82%;净亏损25.52亿元,亏损幅度较上年扩大74.2%。

尽管大刀阔斧的改革让其在2026年一季度短暂盈利,但短期回暖并不代表彻底摆脱困境。

关店改造的高额成本、行业竞争的持续压力、消费习惯的深度转变,仍让永辉处于生死转型的关键节点,能否真正扭亏为盈、重回良性增长轨道,依旧充满不确定性。

01

去年亏25.52亿,五年累计亏损超120亿

永辉的亏损并非突发,而是长达五年的持续“失血”。

转折始于2021年。

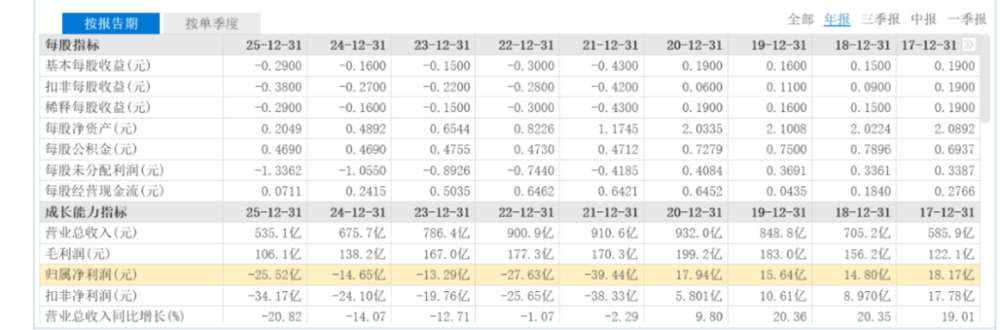

这一年,永辉首次陷入年度亏损,当年亏损39.44亿元。

但这只是亏损的开端,此后四年,亏损阴影始终未散。

2022年亏损27.63亿元;2023年亏损收窄至13.29亿元;2024年亏损14.65亿元;2025年亏损进一步加剧,达到25.52亿元。

五年下来,永辉累计亏损已超120亿元。

深究持续亏损的根源,核心问题在于永辉深入骨髓的“规模病”——这既是它崛起的关键,最终也成了拖累它的枷锁。

回顾过去十几年,中国商超行业处于高速扩张的黄金期,永辉抓住机遇,凭借“快速开店、抢占核心商圈”的粗放扩张模式迅速崛起。

巅峰时期,其门店数量近千家,遍布全国多省市,依靠“生鲜直采、新鲜平价”的独特优势,坐稳“中国生鲜商超第一股”宝座,风光无限。

然而,这种“重规模、轻质量”的扩张模式,从一开始就埋下隐患。

那些年,永辉一心扑在开店数量上,大量门店选址草率。

有的扎堆在竞争白热化的成熟商圈,租金高昂却客流不足;有的布局在人口密度低、消费能力弱的区域,坪效长期处于行业下游。

再加上人力、租金、水电等固定运营成本逐年攀升,这些门店在行业景气时还能靠规模效应勉强维持,一旦行业变革,缺乏竞争力的“尾部店”就成了持续吞噬资金的黑洞,拖垮整体盈利。

随着社区团购、前置仓、电商平台的快速发展,消费者购物习惯发生根本改变——越来越多人习惯线上下单配送到家,或在社区周边小型生鲜店、前置仓购买生鲜,永辉依赖的大卖场模式逐渐失去竞争力。

从2020年起,永辉营收一路下滑,从932亿元降至2025年的535亿元,规模近乎腰斩。

永辉历年财务数据

02

借鉴胖东来模式、大规模关店,永辉短期盈利回暖

面对持续亏损,永辉并未坐以待毙,而是展开一系列自救。

其中最受关注的,是“借鉴”胖东来模式的改革。

其实在“胖改”前,永辉已做过不少尝试。

“超级物种”“mini店”“仓储会员店”等模式都试过,却始终未能实现盈利突破。

直到2024年5月,永辉创始人张轩松带领团队赴许昌向胖东来创始人于东来“取经”,随后正式启动“胖改”。

2024年9月,名创优品以62.7亿元收购永辉29.4%股份,成为第一大股东。名创优品创始人叶国富亲自担任改革领导小组组长,并表示:“胖东来模式是超市的唯一生路,不调改就是死路一条。”

永辉“胖改”的核心思路明确,主要有“三板斧”。

第一板斧是商品结构“大换血”。

下架超70%的冗余SKU,清理复购率低、依赖高额进场费的二三线品牌,同时引入胖东来DL系列自有品牌,将其作为门店引流核心。

第二板斧是大幅提升员工福利。

据永辉官方消息,部分完成调改的门店中,基层员工月薪从原来的3000元左右提升至4500-5000元,涨幅达30%-50%,旨在提高员工积极性,改善服务质量。

第三板斧是全面升级门店购物体验。

对标胖东来的舒适场景,将中岛货架降至1.6米,过道拓宽至3米以上,取消强制动线和堆头,牺牲部分陈列面积换取通透舒适的购物环境,让消费者更自在选购。

同时,永辉启动“断臂式”关店收缩,告别过去“跑马圈地”的扩张逻辑。

财报显示,2025年永辉关闭381家尾部门店;2026年一季度关店仍在继续。

截至一季度末,累计淘汰低效门店626家,门店数量从2025年初的775家缩减至392家,近乎腰斩。

2025年全年,永辉仅新开11家门店。

关店和调改并非易事,背后成本高昂。

财报显示,2025年永辉门店资产报废及一次性投入合计约8.8亿元;门店停业装修期间毛利损失预估3亿元。加上关店带来的资产报废、人员优化补偿、租赁违约赔偿等费用,进一步加剧短期亏损压力。

永辉将资源和希望押注“单店效率”,试图通过提升单店营收和毛利率走出亏损泥潭。

在一系列自救举措下,永辉迎来短期盈利转机。

2026年一季度,公司营收133.67亿元,同比下降23.53%,但归母净利润达2.87亿元,同比飙升94.4%;利润总额3.43亿元,同比增长74.73%。

不过,短期盈利并不意味着彻底脱困。

社交平台上,不少消费者吐槽永辉“胖东来化改造”后价格上涨、不再亲民,口碑与定价的矛盾持续发酵。

这场关乎生存的转型仍在继续,永辉能否摆脱“规模病”的反噬、实现长期盈利,还有很长的路要走。

本文仅代表作者观点,版权归原创者所有,如需转载请在文中注明来源及作者名字。

免责声明:本文系转载编辑文章,仅作分享之用。如分享内容、图片侵犯到您的版权或非授权发布,请及时与我们联系进行审核处理或删除,您可以发送材料至邮箱:service@tojoy.com