“长光系”首现港股IPO:长光辰芯登陆港交所 首日股价大涨超七成

本文来自微信公众号:科创日报,作者:黄修眉

在消费电子巨头激烈角逐的CMOS图像传感器(CIS)“红海”中,4月17日迎来了一位“特种兵”——长春长光辰芯微电子股份有限公司(简称“长光辰芯”)正式登陆港交所,辅导机构为国泰君安。

上市首日,长光辰芯以39.88港元/股的发行价开盘,盘中最高涨至85港元/股,最终收报70.00港元/股,首日涨幅达75.53%,最新总市值为305亿港元。这也是长春光机所继奥普光电、长光华芯之后,收获的第三家IPO企业。

▌2024年工业与科学成像收入全球排名第三

长光辰芯脱胎于有“新中国光学摇篮”之称的中科院长春光机所,是国产高性能CMOS图像传感器领域的龙头企业。2012年,归国人才王欣洋博士联合奥普光电、凌云光等上市公司共同发起成立了该公司。

自成立以来,长光辰芯始终专注于高端CMOS图像传感器的研发,推出的九大产品系列广泛应用于工业成像、科学成像、专业影像、医疗成像等先进技术领域。

据弗若斯特沙利文数据显示,按2024年工业成像收入计算,长光辰芯在全球CIS企业中排名第三,市场份额占比15.2%;按2024年科学成像收入计算,同样位列全球第三,市场份额达16.3%。

长光辰芯招股书指出,目前工业成像及科学成像CIS市场由少数国际及地区头部企业主导。以2024年收入计,该公司在工业成像CIS市场及科学成像CIS市场的占比,分别约为全球CIS市场的2.1%和0.8%。

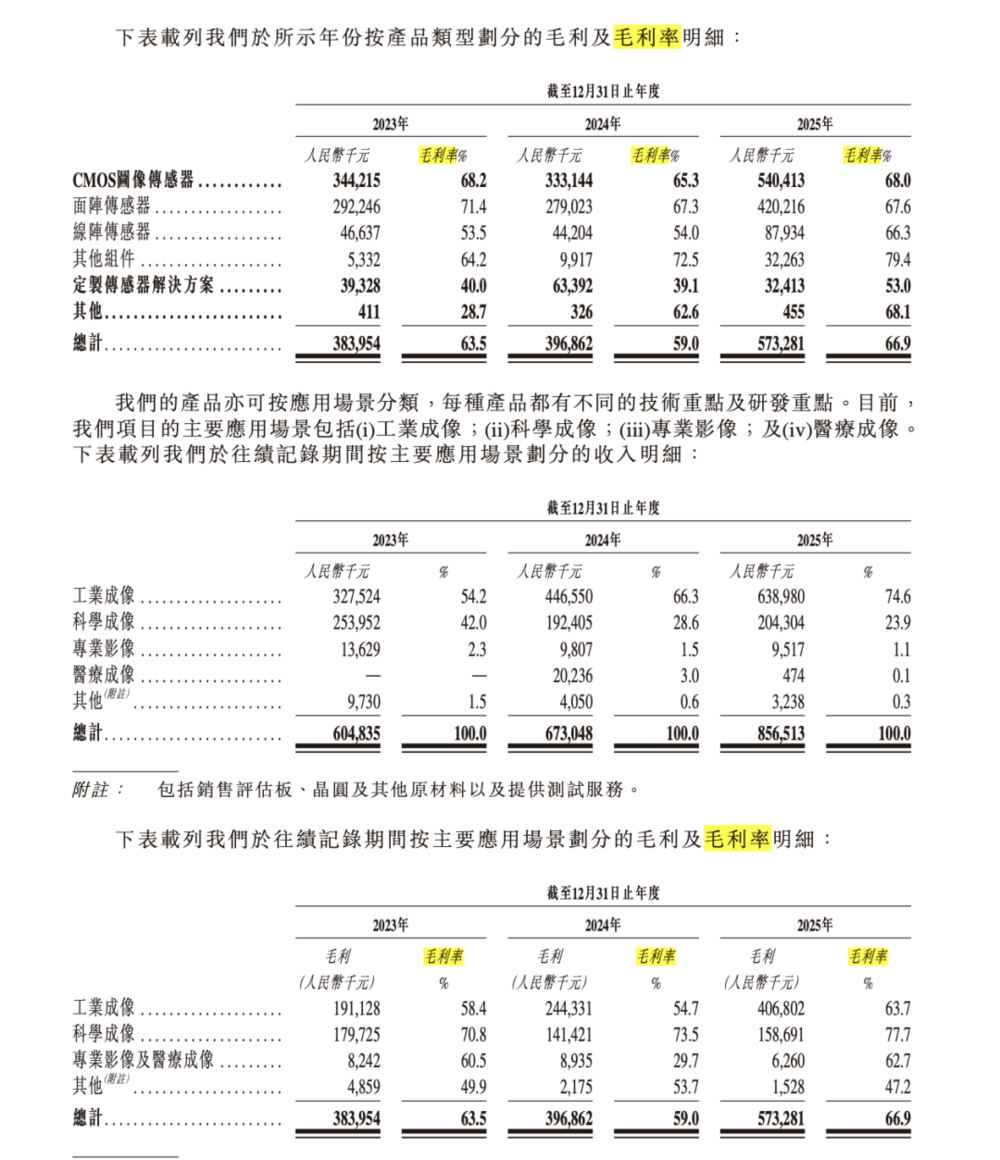

财务数据方面,2023年至2025年,长光辰芯营收分别为6.05亿元、6.73亿元、8.57亿元;净利润分别为1.70亿元、1.97亿元、2.93亿元;同期毛利润分别为3.84亿元、3.97亿元、5.73亿元,毛利率分别为63.5%、59.0%、66.9%。经营现金流持续为正且稳步增长,从2023年的2.08亿元增至2024年的2.25亿元,2025年进一步提升至4.66亿元。

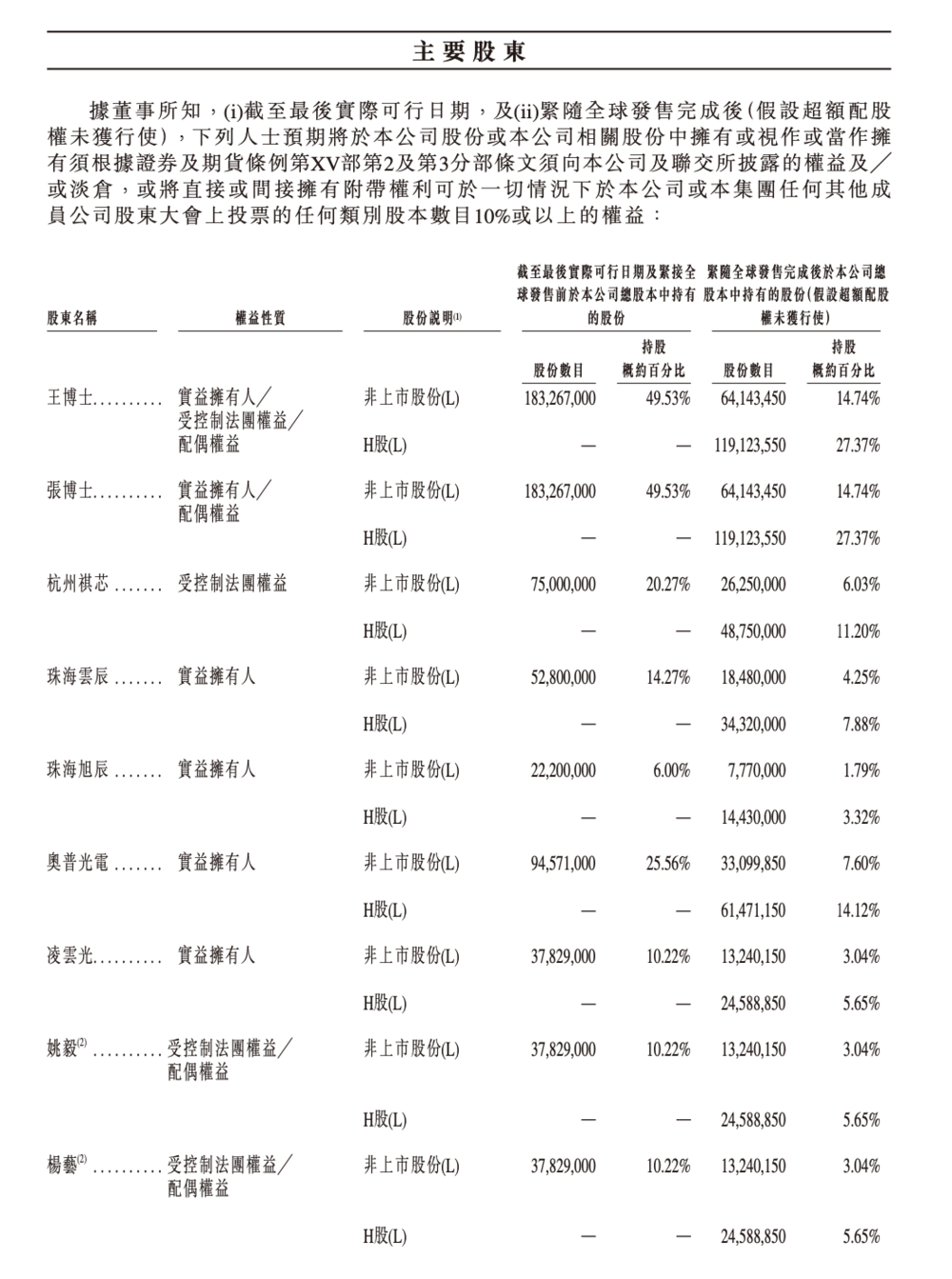

股权结构上,长光辰芯的投资者包括珠海祈欣、高瓴裕润、先进制造、中科创星、中科先导、中科科投等;奥普光电、凌云光等上市公司也在股东名单之列。

作为长光辰芯的机构投资者,中科创星合伙人郭鑫表示,中科创星很早就关注到高端CMOS图像传感器这一“卡脖子”技术,并迅速锁定长光辰芯,但当时企业并未对外融资。

“后来,企业陆续攻克全局快门像素、HDR像素、3D成像传感器及3D晶圆堆叠等一系列关键核心技术,经营也取得突破。这是典型的硬科技方向,团队具有稀缺性,经营状况良好,创始人也具备国际视野,让我们对团队充满信心。2022年中,长光辰芯迎来首次(也是唯一一次)对外融资窗口,中科创星便果断进行了投资。”郭鑫说道。

▌66.9%毛利率远超A股同行龙头

值得注意的是,A股的韦尔股份、思特威、格科微等CMOS图像传感器龙头主要聚焦手机、汽车、安防等市场,而长光辰芯则专注于工业、科学和医疗领域。赛道差异决定了公司经营表现的显著不同。

具体来看,韦尔股份2025年营收288.55亿元,同比增长12.14%,归母净利润40.45亿元,凭借覆盖手机、汽车、安防的全面产品线,汽车电子已成为其增长核心驱动力。

思特威2025年营收90.31亿元,同比激增51.32%,归母净利润更是猛增154.94%至10.01亿元,其成功源于从安防监控龙头顺利切入智能手机中高端市场,开拓出“第二增长曲线”。

格科微则处于从低端手机传感器向高端市场转型的阵痛期,净利润大幅下滑,反映出消费电子市场的激烈竞争。该公司2025年营收77.82亿元,同比增长21.91%,但归母净利润仅5037.24万元,同比大幅下降73.03%。

与上述三家企业不同,长光辰芯2025年营收8.57亿元,同比增长27.26%;归母净利润2.93亿元,同比增长48.82%。

从2025年营收规模看,长光辰芯不到韦尔股份的3%,不足思特威的10%。但根据其招股书,2025年毛利率高达66.9%,其中科学成像业务2025年毛利率更是达到77.7%。

相比之下,韦尔股份、思特威2025年综合毛利率分别为30.59%、23.66%,格科微2025年前三季度毛利率为20.70%。

(图:长光辰芯报告期毛利率情况)

财务数据的巨大差异,根源在于产品赛道和商业模式的不同。当韦尔、格科、思特威的产品应用于亿万部手机、千万辆汽车、百万个摄像头时,长光辰芯的传感器则安装在全球顶尖的同步辐射光源、DNA测序仪、高速工业相机和广播级电影摄像机中。

其核心产品为科学级、工业级CMOS图像传感器,具备超大靶面、超高分辨率、极低噪声和高速成像等特点,并非追求极致“性价比”和“出货量”的市场。不过需要注意的是,全球工业和科学成像传感器市场虽利润丰厚,但总体规模远小于消费电子市场。

本文仅代表作者观点,版权归原创者所有,如需转载请在文中注明来源及作者名字。

免责声明:本文系转载编辑文章,仅作分享之用。如分享内容、图片侵犯到您的版权或非授权发布,请及时与我们联系进行审核处理或删除,您可以发送材料至邮箱:service@tojoy.com