山东隐形冠军单季狂赚57亿,却命脉受制于人:AI泡沫破裂后如何续写业绩?

摘要:

当AI行业还在艰难探索商业模式时,一家中国企业凭借AI算力“收费站”赚得盆满钵满:单季净利润57亿、股价两年暴涨超5.5倍,它并非AI领域最赚钱的玩家,却是全球AI军备竞赛中首个成功变现的隐形冠军。

“全村的希望”

就在AI市场还在为缺乏稳定造血能力而困扰时,一家中国AI产业链企业用一份惊艳的一季报,打破了市场的沉闷局面。

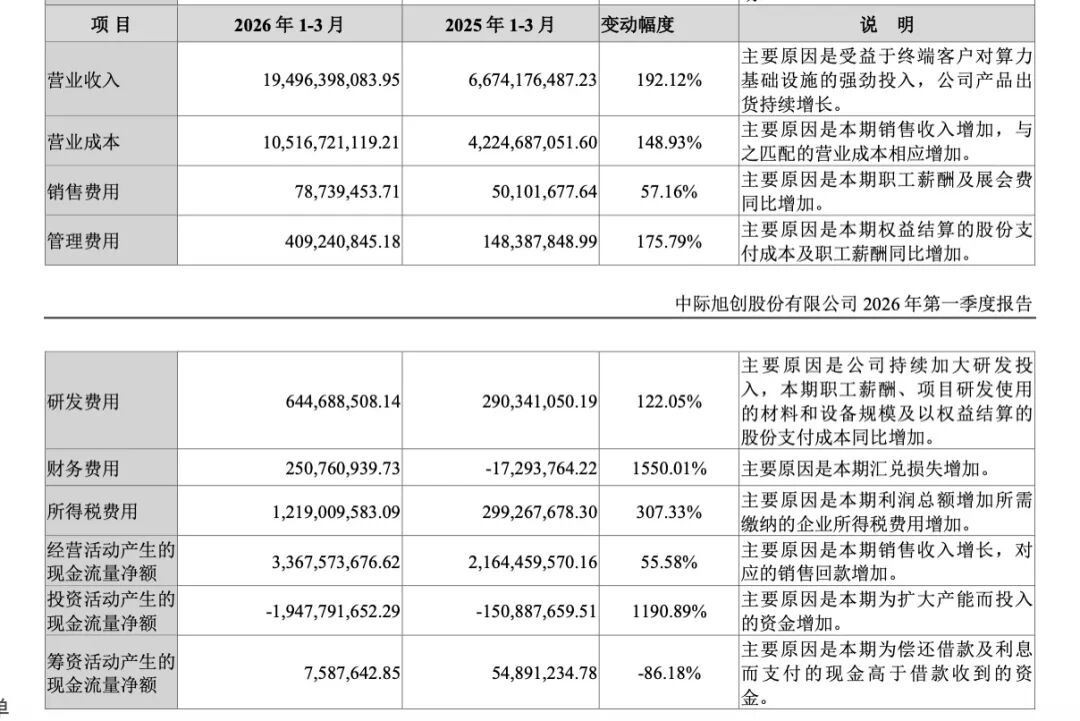

4月16日晚,中际旭创2026年第一季度财报发布:营收194.96亿元,同比大幅增长192.12%;归母净利润57.35亿元,同比飙升262.28%。

单季净利润57亿是什么概念?这相当于其2025年全年净利润的53%,也就是说,它一个季度就赚了去年半年的钱。

一边是大盘停滞不前,存量资金博弈,赚钱效应有限;另一边是单季狂赚57亿、股价自2025年以来上涨超550%。这种极致的反差,仿佛两个截然不同的世界:有人在困境中挣扎,有人借算力焦虑挖掘财富。

对于业绩的大幅增长,一季报中解释道:“受益于终端客户对算力基础设施的强劲投入,公司产品出货量持续增长。”

图|源自企业财报

而在同一天披露的机构交流纪要里,管理层将业绩大增归功于:“1.6T和800G等高端产品占比提升、硅光模块进一步渗透以及良率提高等。”

并且提到:“预计全年800G和1.6T需求都将有较大增长,后续几个季度公司有望保持出货量持续提升的趋势。”

所谓800G/1.6T光模块,是AI算力集群中的“高速数据线”,负责在GPU服务器与数据中心之间实现超高速的光电信号转换。其中,800G光模块是当前AI大模型训练与推理的主流标配;1.6T光模块则是下一代超高端产品,代表着行业技术的顶端水平。

值得注意的是,中际旭创的800G/1.6T光模块,是英伟达、谷歌等巨头的“独家供应商”。

可以说,它赚的不是传统光通信行业的微薄利润,而是AI算力霸权争夺的入场费。

难怪不少散户直呼,中际旭创是“全村的希望”。4月17日,中际旭创盘中大涨5%,市值直逼9445亿元。

但需要注意的是,中际旭创单季利润虽达57亿,但其估值已严重透支,即便按照2026年最乐观的300亿净利润预期,动态PE仍在30倍左右,市净率更是高达32倍。

此外,其龙头地位也并非高枕无忧,新易盛2025年净利润增速预计高达231%至249%,明显高于中际旭创的109%。未来随着800G和1.6T光模块从“稀缺品”转变为“普通商品”,价格战几乎不可避免,届时它又该如何保证利润?

另据LightCounting预测,2026年光模块行业产能足以支撑销量翻倍,但这一产能将超过客户的实际需求,产能过剩的阴影已经开始显现。

中际旭创不是获利最多的,却是“最先收钱的”

很多人将中际旭创的暴涨归因于“蹭AI风口”或者“靠英伟达支持”。

但这两种解释都无法回答一个问题:为什么同样处于AI风口的上百家光模块厂商,只有它率先实现大幅盈利?

一个更接近事实的答案是:中际旭创并非实力最强的,但它卡在了AI产业链中“最先收钱”的位置。

从技术路径来看,AI产业链的上游是以英伟达为代表的GPU算力芯片,中游是服务器与交换机等系统集成,下游才是数据中心和AI应用。

但从资金和订单节奏来看,顺序却并非如此。云厂商如亚马逊、微软等,一旦启动数据中心建设(即一个专门用于训练和运行AI的“超级大脑工厂”),最先确定的反而是高速光模块,因为没有这一层的互联能力,算力就无法真正运行。

简单来说,建设AI超级数据中心就像搭建工厂:GPU是工人、服务器是工位/工作台,光模块就是工人之间的高速对讲机。

工人再多、工作台再大,如果对讲速度太慢,大家各自为政,根本无法协作。

所以云厂商真正开始建设机房时,GPU可以分批交付、服务器可以延后部署,但光模块必须提前验证和备货,这使得在同一轮AI资本开支中,光模块厂商往往更早拿到订单、更早确认收入。

在全球市场中,中国厂商占据了800G等高端光模块超过70%的市场份额,其中,中际旭创稳居第一,新易盛位列第二,来自美国的Coherent高意排名第三。

更重要的是,当前高端光模块订单非常集中,据LightCounting、Omdia等机构统计,亚马逊云科技(AWS)、谷歌(Google)、元宇宙(Meta)、微软(Microsoft)4家占据了近7成订单。这意味着,行业本质上是寡头买方市场。

在这种结构下,盈利逻辑发生了变化:不是谁技术最好,而是谁先绑定了寡头客户,谁能在资本开支启动的第一时间锁定订单、形成持续供货关系,谁就能赚到大钱。

中际旭创做对了三件事:一是提前量产800G。大约在2024年前后,当时行业仍处于从400G向800G切换的阶段,中际旭创已经完成了800G光模块的批量出货,直接抓住了AI数据中心从“试点建设”转向“规模扩容”的契机。

其二是绑定北美云厂商。它的核心客户集中在亚马逊、微软、谷歌等超大规模云计算厂商,这类客户的特点是资本开支高度集中、采购确定性强,一旦进入供应商名单就具备持续放量的属性。

第三点是它赶上了AI算力基础设施加速扩张、800G光模块供需紧张的窗口期。2024年以来,行业从“需求驱动”转向“供给约束”,产能成为核心变量;中际旭创通过提前扩产和提升交付能力,在普遍交付受限的环境中扩大了出货规模,将行业周期上行直接转化为收入增长。

可以说,中际旭创拿到了AI基础设施中最确定、最具爆发性、最规模化的一段订单。

但也要看到,它赚到的并非AI产业链中“最丰厚”的利润。

因为AI产业链是分层的,GPU才是最大的蛋糕,而目前这块蛋糕仍被英伟达掌控;服务器领域是超微电脑的天下,网络芯片环节则有博通、Marvell。

直白地说,在AI这场军备竞赛中,英伟达在卖武器,云厂商在烧钱,而中际旭创是第一个开始收取过路费的人。

此外,需要注意的是,其核心芯片依赖海外供应商,90%以上的收入来自境外市场,前五大客户贡献了超过75%的营收。这意味着公司的命运高度依赖英伟达、谷歌、亚马逊等少数北美巨头的资本开支节奏。一旦大客户削减订单、转向自研光互联方案或引入更多供应商,业绩将面临断崖式下跌。

当全球大厂都在比拼算力规模、争夺模型高地时,中际旭创凭借高速互联环节,成为了整条产业链上最先实现盈利的企业,但这种赚钱能力能持续多久,目前还存在疑问。如果AI泡沫破裂,它又该如何延续业绩?

(题图为AI生成)

本文来自微信公众号“凤凰网科技”,作者:路春锋,36氪经授权发布。

本文仅代表作者观点,版权归原创者所有,如需转载请在文中注明来源及作者名字。

免责声明:本文系转载编辑文章,仅作分享之用。如分享内容、图片侵犯到您的版权或非授权发布,请及时与我们联系进行审核处理或删除,您可以发送材料至邮箱:service@tojoy.com