CRWV、NBIS单月股价翻倍成反弹先锋,AI新云春天是否真的来临?

划重点:

1)2026年4月美股反弹,AI赛道迎来投资逻辑的权力交接。相较于处于高位震荡的芯片制造端,CoreWeave与Nebius这类“英伟达系”新云厂商股价已翻倍。这表明资金持续在寻找“高增长确定性”与“估值合理性”的交汇点。

2)新云厂商的爆发得益于“侧翼包抄”策略。作为专为大模型打造的“纯血底座”,它们凭借英伟达的战略投资和顶级芯片配额,锁定了Meta与微软数百亿的预付订单,且正从算力租赁业务向高毛利的“推理分发”转型。

3)狂欢背后风险不容忽视。这种模式本质是高杠杆、重资产的“算力地产商”游戏。一旦英伟达产能波动或大客户启动“去成本化”,高负债率引发的流动性压力会立刻显现。当前的股价翻倍是确定性的回归,但未来的发展上限,取决于它们能否在基建交付的关键时期,跑赢算力过剩的周期。

进入2026年4月,美股市场经历了一次戏剧性的“V型反转”。

随着中东地缘风险阶段性缓和,标普500指数、纳斯达克指数双双创下历史新高,投资者情绪从3月的极度防御转向贪婪进攻。

在市场普涨之际,最引人注目的变化是:AI赛道的投资逻辑正在发生权力交接。

相比已进入高位震荡的产业链上游和芯片制造端(ASML财报后的抛售就是信号),以Nebius(NBIS)和CoreWeave(CRWV)为代表的“AI新云(NeoClouds)”在过去几周展现出极强的爆发力,短短两周多股价翻倍,弹性远超其他AI概念股。

这样的走势虽诱人,但需看清:这到底是新云厂商的“春天”,还是市场短线资金的炒作?

本文中,RockFlow投研团队将深度拆解这两家标的的反弹逻辑,梳理新云厂商的未来发展及潜在机遇。

为何CRWV和NBIS股价疯涨?

这两家公司并非传统云巨头(Hyperscalers),在美股更像是“英伟达亲儿子”。它们近期股价翻倍,实则是市场对“算力作为主权资产”的重新定价。

它们证明,在AI时代,拥有英伟达芯片只是基础,能将这些芯片组装成“AI工厂”并直接面向推理侧收费的公司,才是资本市场的真正宠儿。

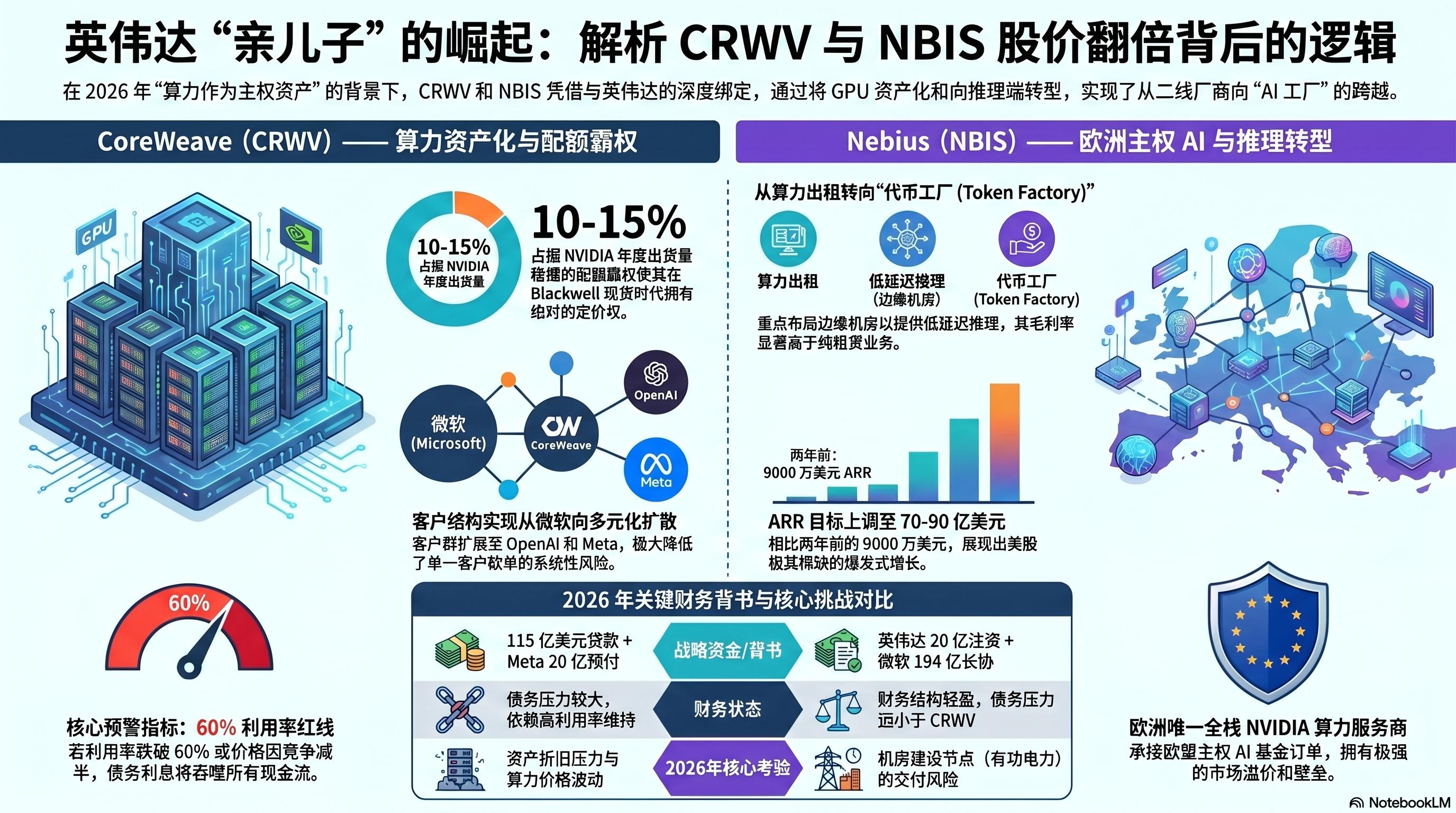

CoreWeave(CRWV):英伟达的“嫡长子”

CoreWeave地位特殊,是业内首个大规模用英伟达芯片作抵押品融资的公司。这种将GPU直接资产化的模式,使其扩张速度远超资本开支受限的二线厂商。

过去几周股价翻倍,核心原因有以下几方面:

1)需求侧:Agent(智能体)驱动的“第二春”

2026年Q1,算力服务市场进入涨价周期,价格意外上涨30%,主要得益于企业级AI Agent工作负载的爆发。

对CRWV而言,其客户结构正从依赖微软(占比60%+)向OpenAI、Meta、Anthropic甚至Midjourney扩散。客户多元化大幅降低了单一客户砍单的系统性风险。

2)供应侧:英伟达的“长子”地位

CRWV拥有稳定的配额优势,占据NVIDIA年度出货量的10-15%。在2026年算力仍“按配额分配”的时代,拥有Blackwell现货就拥有定价权。

其资产韧性也不容小觑——尽管算力租赁价格会波动,但代理商对“裸机部署”的敏捷性需求,降低了传统Hopper卡的折旧压力,延长了资产创收周期。

3)资金侧:融资压力缓解

2026年Q1,CRWV融资速度超预期,通过可转债和担保贷款筹集115亿美元,基本覆盖2026-2028年的资金缺口。

消息面上,Meta的“买路钱”值得关注。20亿美元预付款不仅是资金支持,更是行业信用背书,证明大客户对CRWV交付能力的认可。

RockFlow投研团队认为,虽短期乐观,但需紧盯两个核心指标:

利用率(Utilization Rate):若利用率跌破60%(当前85%),意味着市场进入过剩周期,IRR将迅速下滑。

价格衰减:每年15-20%的正常衰减可控,若因云巨头(ASIC)竞争导致价格同比腰斩(50%),CRWV的债务利息将吞噬所有现金流。

Nebius(NBIS):欧洲的“算力孤岛补完”

随着欧洲对数据主权的高度敏感,Nebius成为英伟达在欧洲布局的关键棋子。

2026年,欧洲各国政府对算力主权的焦虑达到顶峰。NBIS几乎是目前欧洲唯一能提供超大规模、全栈NVIDIA算力集群的服务商。这种唯一性使其在承接欧盟主权AI基金订单时,拥有极强的溢价能力和壁垒。

相比亚马逊、微软等巨头,Nebius弹性极高。只要英伟达20亿美元支票或战略配额落地,其估值逻辑会从“二线机房”升级为“欧洲版英伟达云”。

此外,与CoreWeave高额债务利息支出不同,NBIS财务结构轻盈。据2025年Q4财报,NBIS债务压力远小于CRWV。在2026年市场担忧“基建泡沫”和“资金链风险”时,财务健康的标的成为机构避险资金的选择。

综合来看,两大爆发支柱支撑了NBIS短期翻倍的底层逻辑:

1)战略背书:英伟达与巨头的“三重加冕”

2026年3月,NBIS迎来密集利好,直接推高估值天花板:

首先,英伟达向Nebius注资20亿美元,将其提升为“全球战略级合作伙伴”(AI Factory Partner)。这不仅解决资金问题,还意味着NBIS将拥有下一代Rubin架构和Vera CPU的第一顺位拿货权。

同时,微软与Meta的巨额“保单”也很重要。3月中旬,NBIS宣布与微软续签总额194亿美元的5年长期协议,并获得Meta 30亿美元产能预付。这种“大客户背书”瞬间锁定未来3-5年的营收确定性。

2)“Token Factory”:从算力出租到推理分发

与CoreWeave纯粹的裸机租赁不同,NBIS正向Token Factory(代币工厂)转型。

随着GPT-6等大模型2026年下半年进入大规模推理期,算力需求从“训练”转向“低延迟推理”。NBIS在芬兰、德国布局的边缘机房延迟极低,使其推理服务毛利率显著高于纯租赁业务。

此外,营收规模的指数级增长也是资金看好NBIS的重点。2026财年年度经常性收入(ARR)指导目标上调至70-90亿美元(两年前仅9000万美元)。这种爆发式增长在美股是稀缺的Beta机会。

虽短期动能强劲,但NBIS仍面临考验:

估值重估压力:股价持续上涨,早期获利了结盘可能带来抛压。

执行风险:芬兰和美国密苏里州的大规模机房建设能否按期(2026年底)转入“有功电力”状态,是达成ARR目标的关键。

竞争加剧:随着CoreWeave财务状况好转及传统云巨头(如AWS及其自研Tranium芯片)的反击,NBIS2026年下半年竞争烈度将显著提升。

“新云”真的迎来春天了吗?

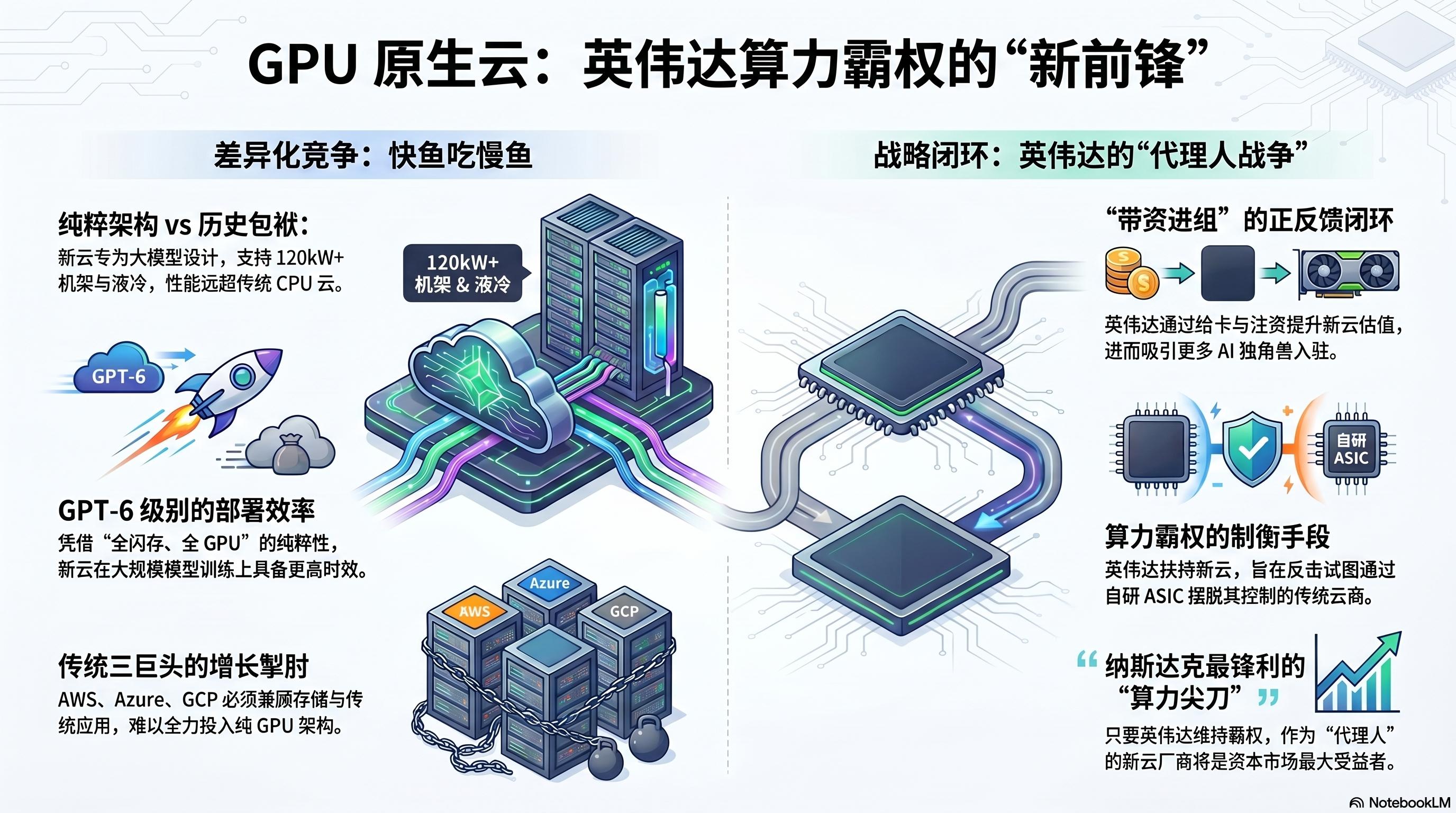

“新云”崛起是GPU原生云对传统通用云的一次侧翼包抄。

甩掉包袱的“特种兵”:快鱼吃慢鱼

AWS、Azure等老牌巨头实力强劲,但包袱沉重。它们需兼顾机房内大量旧资产(老旧CPU算力、传统存储),转身缓慢。

相比之下,CRWV和NBIS是“纯血”大模型底座。机房从动工起就为适配120kW+超高功耗机架和液冷系统设计。

这种纯粹的环境让它们在尖端模型部署速度上远超传统云。在AI时代,交付效率是第一溢价因素。

披着股权外衣的“算力盟约”

英伟达的“带资进组”是纯粹的利益绑定。这套闭环运作巧妙:英伟达既给钱又给芯片,新云拿到芯片后估值上涨,吸引全球顶尖AI独角兽入驻。正反馈形成后,CRWV和NBIS成为纳斯达克算力交付的“尖刀”。

外界看来是股权投资,圈内则认为是算力霸权的物理延伸。

代理人战争的“顶级受益者”

资本市场重估逻辑清晰:既然云巨头(AWS/谷歌)想通过自研ASIC芯片“去英伟达化”,英伟达必然扶持新云反制。

只要英伟达在算力市场的统治地位不变,CRWV和NBIS就是这场“代理人战争”中位置最稳、收益最大的标的。它们不仅是租赁公司,更是英伟达制衡全球云巨头的关键侧翼棋子。

翻倍之后的“倒春寒”

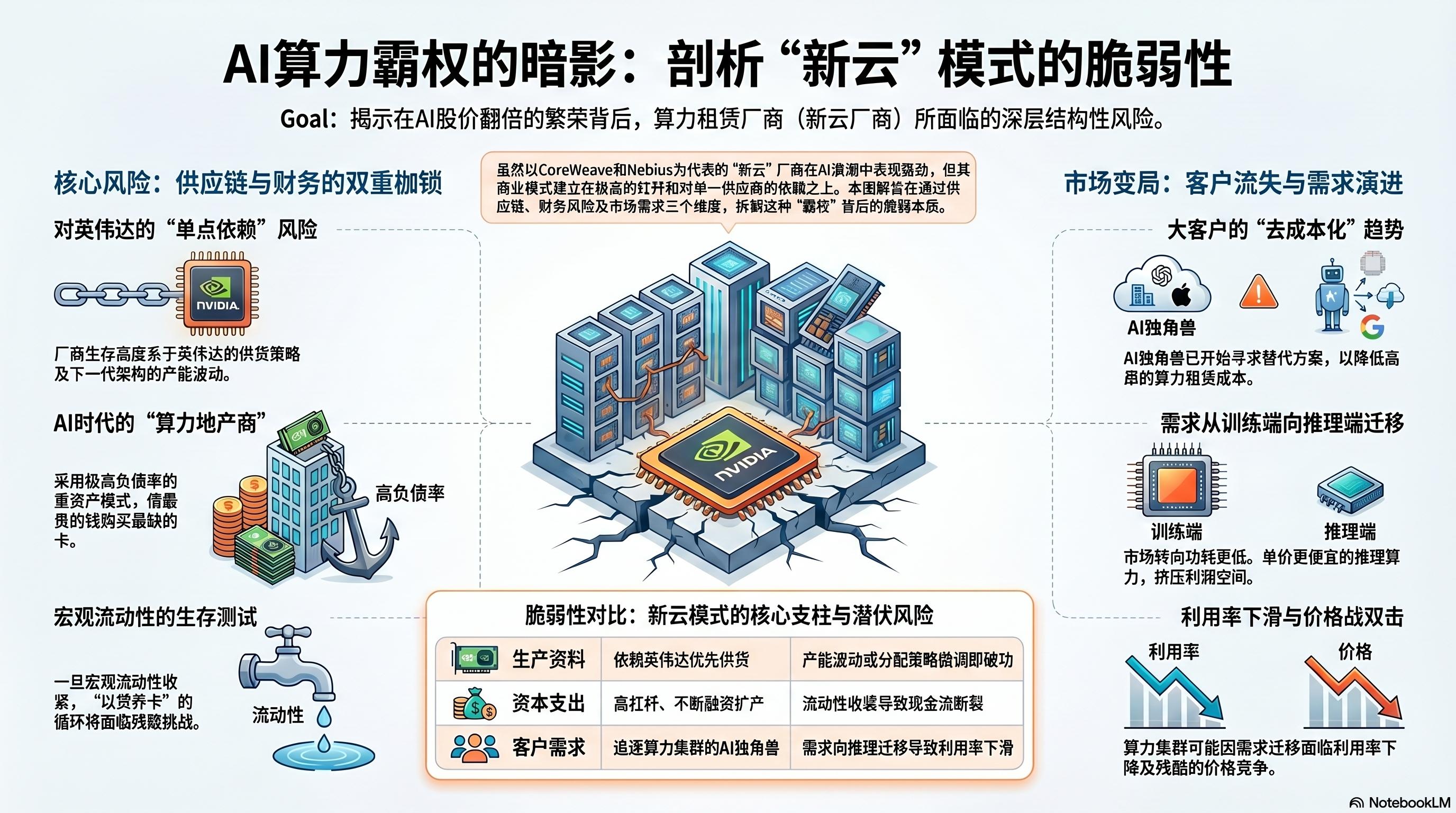

虽走势强劲,但RockFlow投研团队认为“新云”模式并非无懈可击:

首先是“单点依赖”风险。新云厂商的命运高度依赖黄仁勋的决策。它们是嫡系,也是附庸。

这种模式的逻辑基础是英伟达优先供货。一旦英伟达分配策略微调,或Blackwell甚至下一代Rubin架构产能出现季度波动,新云厂商的资产回报率(ROA)模型就会出问题。当生产资料完全掌握在竞争对手(英伟达扶持多家新云)和独家供应商手中时,这种“被定义的霸权”极其脆弱。

资本支出(CAPEX)的无底洞也需重视。股价翻倍背后是高负债率和持续融资需求,本质是AI时代的“算力地产商”——借高成本资金,买稀缺芯片,建重资产机房。

当前大盘反弹、流动性宽裕时,“以贷养卡”循环尚可维系;但宏观流动性收紧时,这种重资产、高杠杆模式将面临严峻生存考验。对它们而言,现金流是一切,而非利润。

还有大客户流失风险——目前支撑新云高租金的是融巨资、急于出成果的AI独角兽。但随着大模型进入“应用深水期”,大客户已开始推进“去成本化”。

一旦训练需求向低功耗、低单价的推理端大规模迁移,或大模型公司为省钱寻求算力替代,新云厂商的极致算力集群可能面临利用率下滑与价格战的双重冲击。

结论:资金寻找“高增长确定性”与“估值合理性”的交集

CRWV和NBIS的暴涨是AI供应链“阶级固化”的证明。

这不代表所有新云厂商都有春天。只有获得英伟达“20亿美元支持”、进入核心战略圈的公司,才能在2026年享受非线性市值增长。

美股过去两周反弹,本质是资金寻找“高增长确定性”与“估值合理性”的交集。

CoreWeave和Nebius的暴涨证明:在AI基础设施建设中期,拥有英伟达芯片只是入场券,将芯片转化为“高周转、低损耗、主权级”服务的能力,才是资本市场目前的最高溢价点。

对新云厂商而言,当前股价反弹已消化“生存危机”和“融资压力”。接下来的上涨动力将来自2026财年Q1营收指引的兑现。若能证明“排他性”地位和业绩兑现度,当下可能只是长牛的中点。

此外,RockFlow投研团队认为,不要只关注股价涨幅,需紧盯英伟达最新“13F持仓报告”和战略合作名单。2026年美股中,“谁是英伟达的利益共同体”比“谁技术更先进”更能决定账户盈利。

本文来自微信公众号“RockFlow Universe”,作者:RockFlow,36氪经授权发布。

本文仅代表作者观点,版权归原创者所有,如需转载请在文中注明来源及作者名字。

免责声明:本文系转载编辑文章,仅作分享之用。如分享内容、图片侵犯到您的版权或非授权发布,请及时与我们联系进行审核处理或删除,您可以发送材料至邮箱:service@tojoy.com