国产汽车CMOS再进阶,安森美压力陡增

近期,豪威集团公布了一份亮眼的业绩报告。

2025年,公司图像传感器解决方案业务营收达212.46亿元,占主营业务收入的73.73%,同比增长10.71%。其中,汽车市场收入约74.71亿元,同比增长26.52%。回溯至2024年,豪威汽车CIS收入约59.05亿元,同比增长29.85%。

从59.05亿元到74.71亿元,豪威汽车CMOS图像传感器业务持续增长。自2024年起,豪威汽车图像传感器全球市场份额已跃居第一,过去两年,汽车CIS市场完成了头部格局的更替。

汽车CMOS成焦点

在智能手机CIS市场趋于饱和的背景下,汽车领域成为行业新的增长点。

据Frost & Sullivan数据,全球CIS市场正以7.8%的复合年增长率增长,预计2029年将达295亿美元,其中汽车行业是CIS应用增长最快的领域之一。

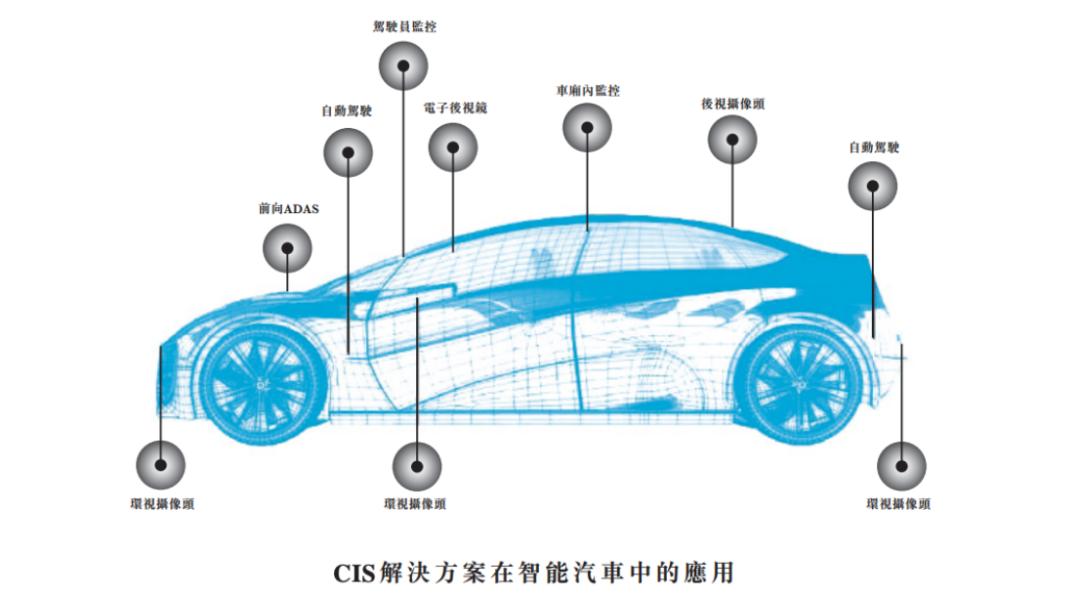

一方面,ADAS的普及和自动驾驶功能的推进,直接增加了单车摄像头数量。车道保持辅助、自动泊车、交通拥堵领航等L2+级功能,正从高端车型向更多车型渗透。这些功能依赖摄像头、雷达、激光雷达等多传感器融合体系,如今主流旗舰车型集成10到14个车载摄像头已很常见,环视、前视、侧视、DMS、乘员安全系统共同推高了对图像传感器的需求。

另一方面,汽车CIS价值量的提升,不仅因为数量增加,更因为对规格要求更高。更高分辨率、更好的低照性能、更强的动态范围、更完善的功能安全特性,都在提高单颗模组的平均价值。

弗若斯特沙利文数据显示,全球每辆新车平均搭载的CIS数量,已从2020年的2.2颗提升至2024年的3.4颗,预计2029年将达8颗。中国市场节奏更快:2024年中国单车平均CIS搭载量约4.1颗,预计2029年将提升至9.2颗,高于全球平均水平。

五强竞争,各有策略

从全球CIS产业来看,索尼、三星、安森美,以及以豪威、思特威为代表的中国厂商,构成了竞争激烈的格局。索尼仍是全球CIS市场的绝对龙头,三星依靠高分辨率、小像素路线稳居全球第二大CMOS供应商。

但在汽车市场,格局截然不同。汽车CIS不仅是参数竞争,更是车规能力、客户认证、产品节奏和成本控制的综合较量。当前汽车市场第一梯队为豪威、安森美和索尼,三家合计占据超七成市场份额;第二梯队中,思特威、格科等中国厂商正快速追赶。

豪威

豪威的崛起并非仅靠价格优势。

过去几年,豪威凭借覆盖1MP到12MP的产品组合,在环视和ADAS等成本敏感市场迅速放量。2021年至2024年,其汽车图像传感器销售额年复合增长率达37%,市场份额大幅提升,尤其在中国汽车产业链和海外部分项目中快速打开局面。

更关键的是,豪威并未停留在中低端,而是主动向高规格产品线推进。2023年发布的OX08D10,是面向ADAS前视系统的800万像素CIS,采用TheiaCel技术,同时支持LFM和HDR。去年,公司又发布升级版OX08D20,专为高级驾驶辅助系统(ADAS)和自动驾驶(AD)中的汽车外部摄像头设计。除行业领先的暗态性能外,OX08D20传感器还具备低功耗优势,采用a-CSP封装,尺寸比同类外部传感器减少50%。

在舱内感知领域,豪威也提前布局。其发布的OX05C,是汽车行业首款用于舱内驾乘人员监测系统的500万像素背照式全局快门HDR传感器,主打DMS和OMS场景。它将全局快门、HDR、近红外性能和小型化封装结合,还通过片上RGB-IR分离减少对后端处理器的依赖。这类产品不仅是技术展示,更向整车厂传递信号:豪威不仅能做“外部看路”的摄像头,也能做“内部看人”的下一代感知器件。OX05C 1S封装尺寸仅6.61毫米×5.34毫米,比前代产品OX05B减少30%,为汽车厂商提供更高设计灵活性;更重要的是,从OX05B升级至OX05C时,厂商无需更换摄像头镜头,在设计和成本上更具优势。

值得注意的是,豪威在海外客户拓展上提速,欧洲市场处于领先地位。海外车企新一代高端车型摄像头搭载数量显著增加,欧洲舱内外摄像头数量最高可达15颗,北美、日韩等市场也将达到11颗。豪威在800万像素、300万像素等产品方案及全局快门(Global Shutter)技术上具备明显优势,旗下采用TheiaCel技术的CMOS图像传感器已获英伟达DRIVEAGX Hyperion及Thor平台支持,成功获取多个重要项目。

正因豪威的转型,安森美承受的压力更为直接。

安森美

安森美长期在汽车CIS领域的优势明确:HDR能力强,车规积累深,客户基础牢。它采用分割像素(Split Pixel)和超级曝光(Super Exposure)等技术,能实现高达150dB的动态范围,在行业中仍具竞争力。

以AR0821CS为代表的产品,是安森美的典型策略:830万像素、面向ADAS、支持高动态范围,被多家国际车企采用。其思路清晰,用高可靠性和复杂场景成像能力守住高端车载视觉市场。

但如今的汽车CIS市场,已不再是安森美独自定义规则的时代。豪威在800万像素前视、LFM+HDR一体化、海外项目导入上的进展,正逐步冲击安森美最核心的护城河。安森美虽有深厚积累,但必须加快推新和迭代,才能守住领先优势。

索尼

索尼在CIS上的技术实力毋庸置疑。其优势在于制造工艺和像素技术,尤其是堆叠式CMOS架构和先进的背照式工艺,能在相同面积下实现更高像素密度、更低功耗和更好的感光效率。简单来说,索尼在“优化图像质量”上有天然优势。

但汽车市场与手机市场不同。车载CIS对可靠性、功能安全、温度范围和验证周期的要求远高于消费电子,一颗车规级产品从定义、验证到量产,周期往往需三到五年。索尼近年持续加码汽车CIS,推动将手机领域积累的技术“下放”到车载产品中。

索尼也在快速追赶,尤其在高分辨率产品领域。依托技术专长与覆盖1MP至8MP像素的车规级产品组合,索尼目标在2026财年于汽车图像传感器市场(基于200万像素及以上市场且不含舱内传感器)的份额再提升6个百分点。

索尼的优势是技术储备深厚,劣势是“进入较晚”。这意味着索尼未来仍是强劲对手,但短期内,与豪威正面竞争最激烈的还是安森美。

思特威

如果说豪威代表中国厂商已具备争夺第一的实力,那么思特威则证明:国产汽车CIS并非单点突破,而是形成了梯队。

以SC530AT为例,这是面向OMS和车载信息娱乐等舱内场景的5MP车规级图像传感器,基于CarSens-RS工艺打造,支持PixGain HDR和双重曝光行交叠HDR,在2-exposure SHDR模式下动态范围可达100dB以上,并符合AEC-Q100 Grade 2认证标准。

另一款代表性产品是SC326AT,作为思特威车载系列首颗全流程国产化的CMOS图像传感器,面向3MP环视应用,基于CarSens-XR工艺,采用3.0微米单像素与背照式架构设计,支持最高120dB高动态范围模式,并集成片上ISP功能。

这意味着国产化在汽车CIS领域,不再只是设计公司的单点突破,而是向更完整的产业链协同延伸。对车规级产品而言,真正的难点不仅是设计芯片,更是打通制造、验证、认证、量产和客户导入的全链条。

格科

格科在手机CIS领域经验丰富,进入汽车市场的思路典型:先从相对外围的应用切入,再逐步向更高阶应用推进。格科目前汽车电子产品主要覆盖后装行车记录仪、360度环视、DMS等场景,正积极推进符合车规要求的前装产品研发落地,未来将继续发力满足AEC-Q100要求的车前装产品。汽车CIS并非能一蹴而就打进前视主摄市场的赛道,从低端到中端、从外围到核心,是很多后来者的必经之路。

汽车CIS竞争聚焦三点

若说豪威登顶只是上半场,那么汽车CIS的下一轮竞争,关键在于三点。

第一,800万像素。L2+级高阶智驾要实现更远的探测距离和更精准的算法识别,8MP已从选配变为标配。对自动驾驶和辅助驾驶而言,更高分辨率不仅让图像更清晰,更能提升目标识别、边缘检测、远距离感知和环境建模能力,前视摄像头尤其如此。豪威推出OX08D10和OX08D20,本质是抢占这条赛道;安森美以AR0821CS为代表的产品,同样在坚守这条线。谁能先实现800万像素产品的规模化量产,谁就更有机会拿下下一代高端ADAS项目。

第二,HDR与LFM。汽车摄像头与消费电子摄像头的最大区别之一,是必须应对更极端、复杂的真实环境。逆光、隧道口、夜间对向车灯、LED交通灯闪烁、电子广告屏干扰等场景,要求汽车CIS具备更高的动态范围和更强的LED Flicker Mitigation能力。

安森美的分割像素技术一直是该领域的领先者,但豪威近年将TheiaCel和LFM+HDR捆绑发力。未来几年,HDR与LFM不仅是高端产品的卖点,更会成为车载视觉方案的核心门槛。

第三,舱内感知。过去,汽车视觉更多关注车外,但下一轮增长可能来自车内。DMS、OMS、儿童遗留检测、疲劳驾驶识别、车内身份识别等功能,推动舱内感知从“可选功能”向“平台能力”演进。舱内监测对图像传感器的要求也不低,需要更好的近红外性能、更高的动态范围、更灵活的安装方式,还要兼顾功耗、封装和算法配合。豪威推出OX05C,就是提前布局这条线。谁能先深耕舱内感知,谁就可能在下一轮车载视觉升级中占据新的优势地位。

从环视、后视到前视,从中低像素到800万像素,从车外感知到舱内监测,中国厂商正逐步深入更核心的技术和市场腹地。

安森美不会轻易让出阵地,索尼也不会缺席高端竞争,思特威、格科还在持续追赶。这个市场远未到终局,但趋势已很清晰:汽车CIS的竞争,不再只是老牌国际巨头的游戏,中国厂商已真正站在竞争的中心。

本文来自微信公众号 “半导体产业纵横”(ID:ICViews),作者:九林,36氪经授权发布。

本文仅代表作者观点,版权归原创者所有,如需转载请在文中注明来源及作者名字。

免责声明:本文系转载编辑文章,仅作分享之用。如分享内容、图片侵犯到您的版权或非授权发布,请及时与我们联系进行审核处理或删除,您可以发送材料至邮箱:service@tojoy.com