PPI、CPI与国内货币政策的关联解析

本文来自微信公众号: 沧海一土狗 ,作者:沧海一土狗

人民币币值的核心支撑逻辑

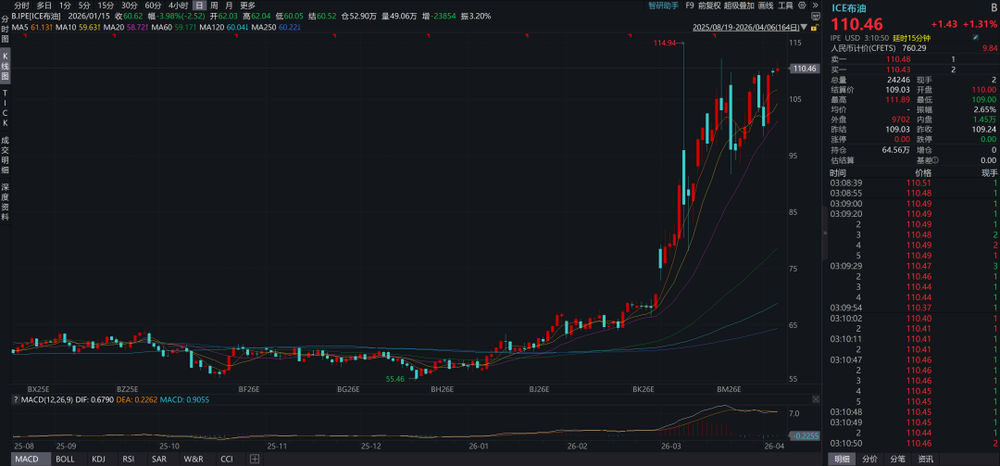

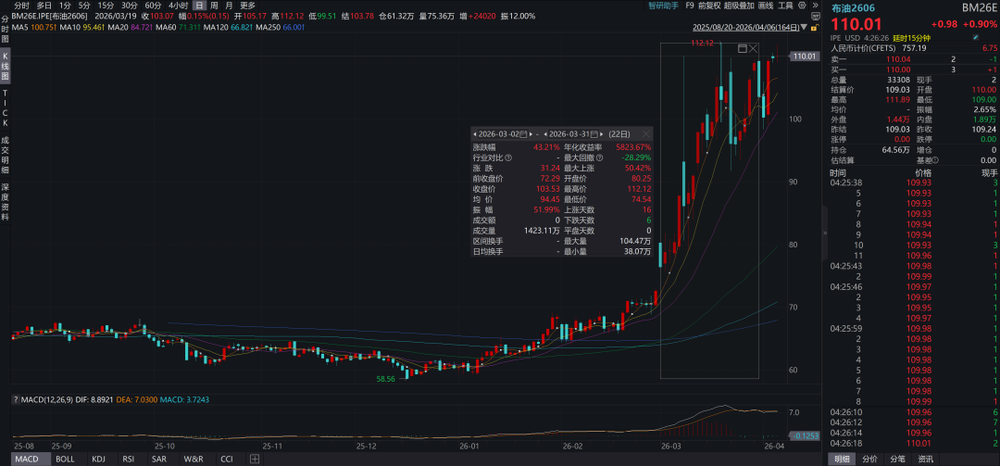

美以伊冲突已持续35天,国际原油价格高位运行,布油价格已突破110美元/桶关口,具体走势如下图所示。

与此同时,美元持续走强,美元指数重回100关口附近。

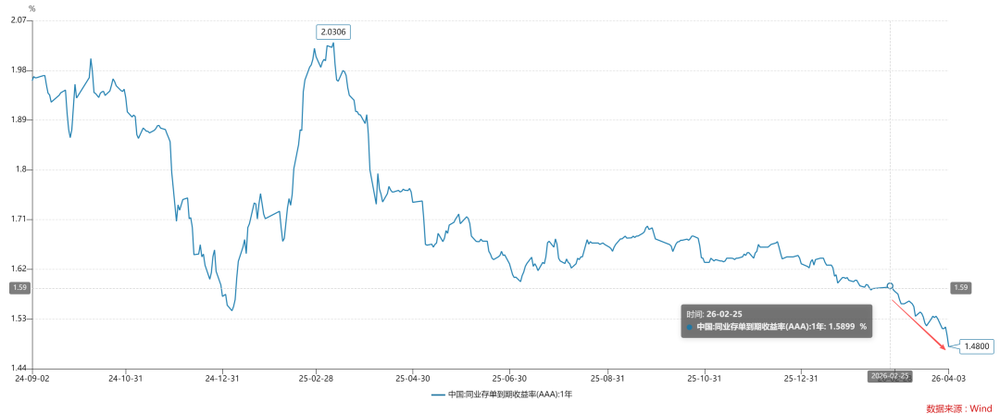

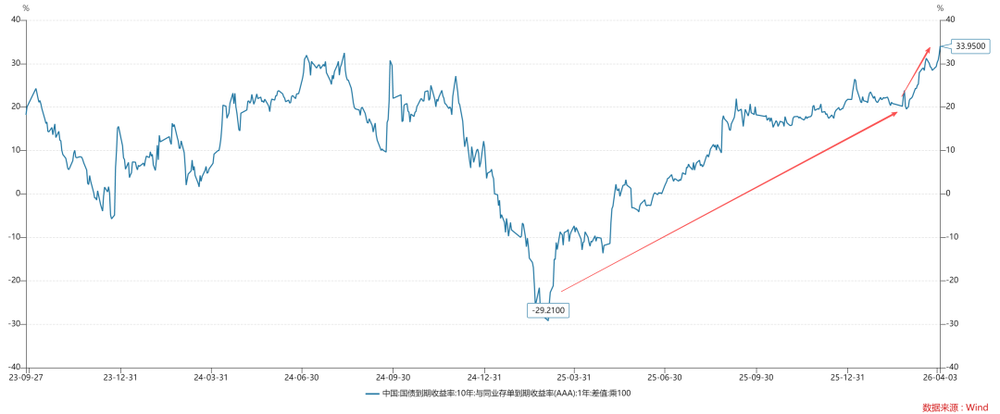

按照传统理论,国内货币宽松空间应十分有限,甚至央行需收紧货币政策。但实际情况是,央行逆势降息约10个基点,一年期存单利率从2月底的1.59%降至当前的1.48%,具体数据见下图。

央行此举的底气源于中国制造的全球垄断地位。中国制造业份额已超35%,使得PPI成为与油价类似的关键变量,PPI上涨会推动人民币走强。

总体而言,当中国制造不具备全球垄断地位时,本国政策利率R是人民币币值的核心支撑,强势美元会迫使存单利率上行;而当中国制造具备全球垄断地位时,PPI成为人民币币值的关键支撑,本国政策利率R可摆脱强势美元的制约。

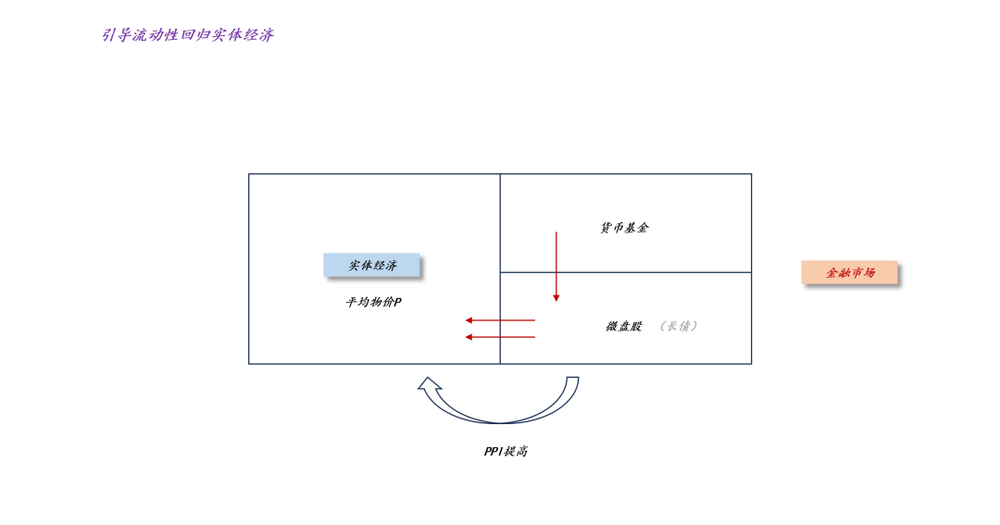

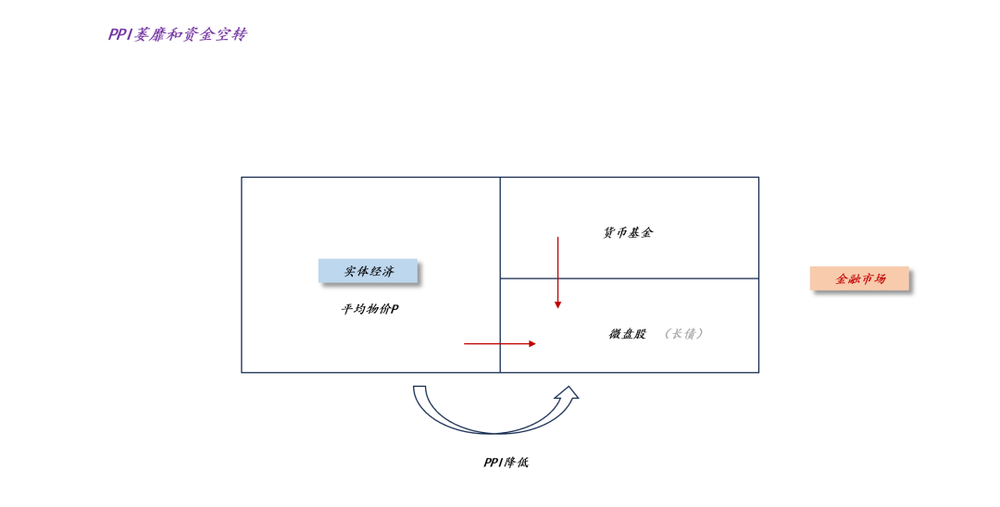

推动流动性回归实体经济

2025年中央经济工作会议明确,引导“物价合理回升”是今年货币政策的重要方向。

如何实现“物价合理回升”?从货币银行学基本原理来看,关键在于引导流动性从金融系统流向实体经济。

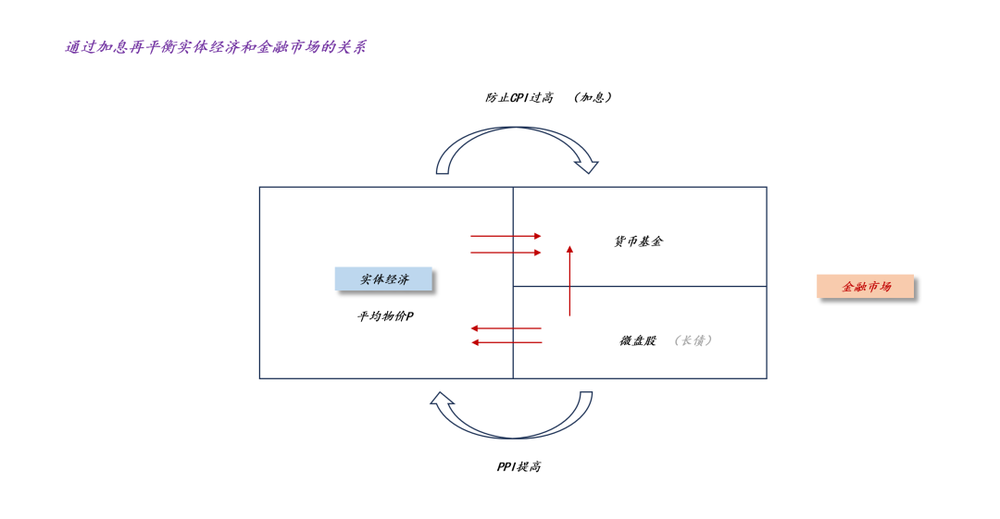

如上图所示,主要矛盾集中在实体经济与金融市场的关系上:一方面,金融市场需释放流动性,即降低政策利率R;另一方面,实体经济要主动吸纳流动性,即推动PPI上行。

显然,后者更为关键。实体经济对流动性的吸纳或释放会显著影响整体流动性格局。当PPI低迷时,实体经济持续释放剩余流动性,此时降低政策利率R只会导致资金空转,具体表现为微盘股上涨和长期收益率下行。

目前有两个证据表明“流动性正回流实体经济”:

1、期限利差扩大

2、微盘股震荡回落

实际上,第二个证据更为直接。一方面,小微盘股牛市已持续多年,投资者存在较强投资惯性;另一方面,央行持续宽松,一年期存单利率创新低,本应有利于微盘股继续走高。但微盘股指数却“意外”见顶回落,且再次跌破半年线。这意味着系统中出现了流动性“流出”的缺口,本文认为这是PPI修复正系统性引导剩余流动性回流实体经济所致。

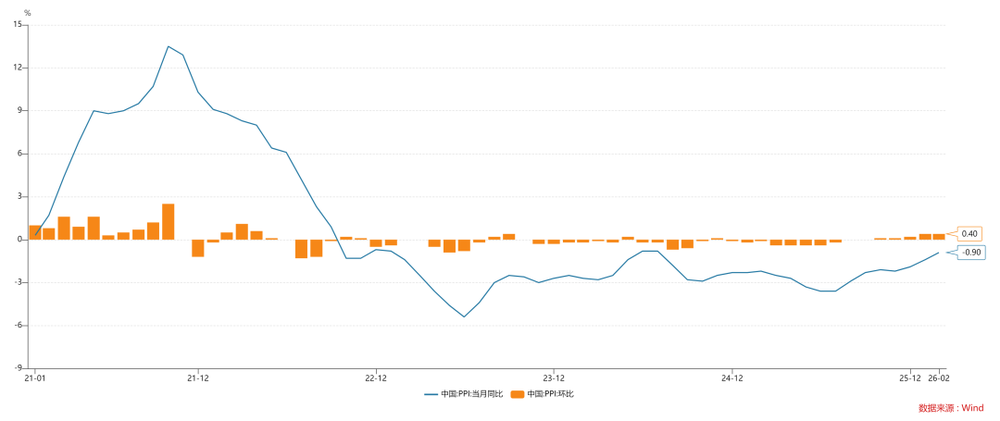

此外,如上图所示,3月份布油价格上涨超43%,这将大幅加速中国PPI修复进程。若3月份PPI环比增速为1%,同比增速大概率修复至0.80%左右。这为央行创造了良好的宽松条件:一是无需担忧贬值压力;二是无需担忧资金空转。

货币宽松的终止信号

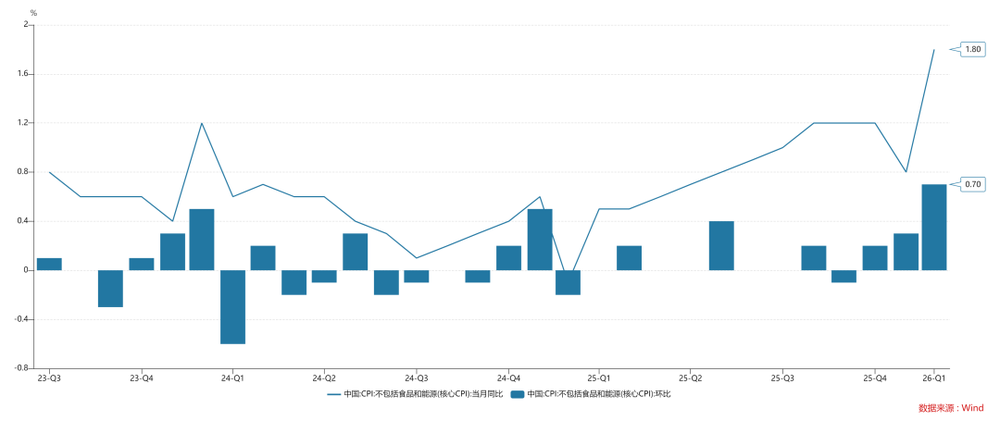

货币宽松会持续到何时?这取决于下游的CPI走势。

如上图所示,当前中国核心CPI已达1.80%。若进一步升至3%附近,居民将感受到通胀压力。因此,货币宽松的终止信号在于CPI,即需避免物价上涨给民生带来困扰,这正是“物价合理回升”中“合理”二字的内涵。

如上图所示,当CPI读数较高时,实体经济与金融市场的关系需重新平衡,央行需加息引导流动性回流金融市场,以防止实体经济流动性泛滥导致物价P持续攀升。因此,今年的货币宽松是阶段性的,当CPI触发特定条件时,货币政策需重新收紧。

成长股与价值股的本质差异

通过上述分析可知,当PPI低迷时,剩余流动性充足,A股呈现成长股牛市;当PPI强劲时,剩余流动性稀缺,A股难以维持成长股牛市。

那么A股必然会转向价值股牛市吗?答案是肯定的。这是因为不同情况下股市增量流动性的来源发生了系统性变化。当剩余流动性充足时,股市增量流动性主要来自居民;当剩余流动性稀缺时,股市增量流动性来源切换为上市公司,即上市公司的分红和回购成为关键。而上市公司利润是分红和回购资金的核心来源,因此投资者会重新关注业绩和估值,回归价值投资。

这一切的核心在于“物以稀为贵”。当PPI较高时,实体经济吸纳大量流动性,剩余流动性稀缺,股市增量流动性只能依赖上市公司,投资者聚焦价值;当PPI低迷时,实体经济释放大量流动性,剩余流动性充足,上市公司的增量流动性变得无关紧要,价值股被冷落,投资者转向成长。

从本质而言,投资者的偏好随底层环境变化而调整,关键在于环境的改变。

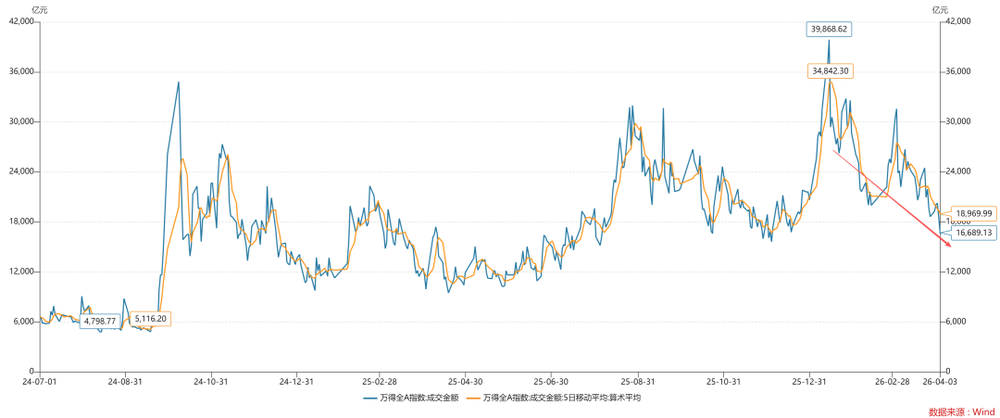

此外,剩余流动性的多少会反映在成交量上。当前全A成交量震荡回落至1.67万亿,也印证了流动性回流实体经济。至此,流动性回流实体经济的证据有三个:1、期限利差扩大;2、微盘股震荡回落;3、全A成交量震荡下行。

结束语

综上,PPI、CPI与国内货币政策的关系可梳理如下:

1、PPI是核心源头;

2、国内货币政策主要围绕PPI展开;

3、过去货币宽松的终止信号是房价,未来则是CPI;

4、原油和中国制造均为关键全球垄断品,二者构成寡头竞争,存在较强相关性;

5、美以伊冲突会加速中国PPI修复;

6、中国PPI上行会反过来影响油价;

7、对金融资产价格而言,根本关系是实体经济与金融系统对流动性的竞争;

8、垄断要素的供给情况决定上述竞争的结果;

9、目前国内外投资者均严重低估了中国PPI修复对全球资本市场的影响;

10、需谨慎对待成长板块,警惕科技股和小微盘股,这类板块本质上是对中国PPI的做空;

论货币的本质

关于黄金和法币的深层关系

关于石油危机和滞胀

论PPI和中国的经济周期

关于实际利率冲击和全球金融市场展望

本文仅代表作者观点,版权归原创者所有,如需转载请在文中注明来源及作者名字。

免责声明:本文系转载编辑文章,仅作分享之用。如分享内容、图片侵犯到您的版权或非授权发布,请及时与我们联系进行审核处理或删除,您可以发送材料至邮箱:service@tojoy.com