新拼姆:拼多多的品牌化出海新局,为何不应急于国内上架

出品/象先志

撰文/三清

在宣布“三年再造一个拼多多”的目标三个月后,“新拼姆”计划正式落地。3月25日的财报电话会上,拼多多联席董事长兼联席CEO赵佳臻宣布,在Temu平台化运营的基础上进行重大战略拓展,组建“新拼姆”开启品牌自营模式。

“新拼姆”计划三年投入千亿资金,依托平台的数据优势,与产业带深度合作打造自营品牌,提供从产品到营销的一体化解决方案,以及全方位的出海配套服务。

对于拼多多推出新拼姆、布局自营品牌一事,除了雪球上的价值投资派,社交媒体上不乏质疑之声。质疑的核心集中在:拼多多以白牌和低质产品起家,如今转型做品牌,既让人难以理解,也难以获得信任。

不少商家却对此十分兴奋,小红书评论区里满是“要去搞仅退款”“让拼多多吃回旋镖”的声音。但客观事实不会因主观情绪而改变。产品的格调与其发展命运并无必然联系——头条和拼多多都是移动互联网时代最成功的企业,可当初它们都曾备受鄙夷。因此,对“新拼姆”的讨论不应停留在情绪层面,真正值得关注的是两个问题:一是拼多多为何要做“新拼姆”;二是若“新拼姆”出口转内销,会带来怎样的影响。

新拼姆:跨境电商的“新全托管”方案

平台做品牌自营并非新模式。山姆、Costco等传统会员制商店都有自营品牌,通过找代工厂生产后贴牌,永辉的“永辉优选”也是如此,目标都是为顾客提供高性价比且差异化的商品。亚马逊、京东等电商前辈同样布局了自营品牌。

电商平台做自营品牌的最大优势在于,能从平台数亿SKU中筛选出用户最满意的极小部分,这种基于数据的选品方式,效率和准确性远高于人工选品。段永平在雪球上曾表示:“拼多多做网上品牌是顺理成章的事,他们清楚哪些商品有量,能把有量的商品做到极致——质量好,价格还低,因为去掉了所有中间渠道。”

拼多多的自营品牌布局需分国内电商和海外Temu两部分来看,这也契合“新拼姆”的名字内涵。从管理层发言可知,“新拼姆”当前的核心目标是推动产业带商家高质量、品牌化出海,因此短期内拼多多国内平台大概率不会上架“新拼姆”的自营品牌,这些品牌将像希音一样主要面向国际市场。

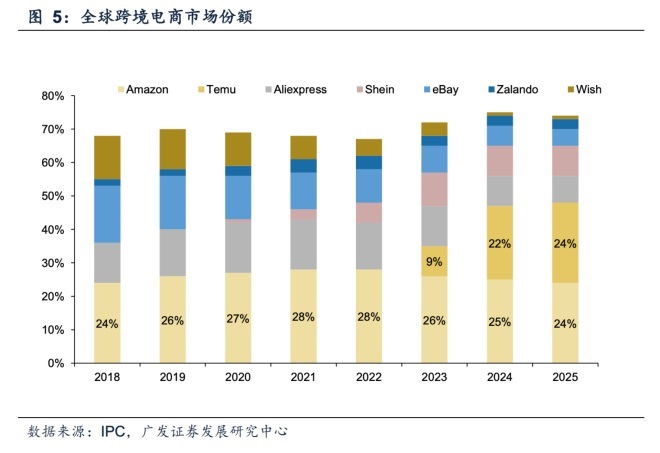

借助中国供应链的效率优势,Temu在全球跨境电商的市场份额从2022年不足1%快速攀升至2025年的24%。

不过,这一增长趋势面临巨大不确定性。去年美国取消小额免税政策后,Temu在五六月份暂停全托管模式,销售额、月活和下载量均显著下滑;欧盟也将从今年7月起取消150欧元以下小额包裹免税,并按件加征固定税费。政策调整迫使Temu全面转向半托管模式——商家负责物流和仓储,将库存批量发往海外仓库再送达消费者,适合拥有海外仓的商家(多为亚马逊等平台商户),商家可自行与货代合作优化关税方案,降低终端价格的税费压力。此外,Temu还推出Y2模式的“国内发货半托管”,允许商家从国内直接发货给海外消费者,但需自行负责清关和合规。

这些转型虽帮助Temu应对了关税调整,却带来价格压力,去年件单价明显上涨;同时,海外复杂的合规环境也给供应链商家出海造成极大交易摩擦。“新拼姆”正是解决这些现有问题、应对未来外贸环境趋严的终局性手段。中国供应链的生产效率领先,但国内商品抵达海外消费者手中存在诸多摩擦。若让产业带商家各自为战解决问题,远不如Temu通过自营品牌统一解决高效。Temu最初能快速打开海外市场,既依赖国内制造业竞争力,也依赖全托管模式降低了输出竞争力的门槛。如今传统全托管走不通了,但其背后的方法论仍需延续——从这个角度看,“新拼姆”就是“新全托管”,解决的是同一底层问题。当然,进一步介入跨境电商全链条意味着更多风险,而自营品牌既能推动产业端转型升级,也能通过提升控制权消弭风险、获取品牌溢价对冲风险。

新拼姆会出口转内销吗?与现有模式的兼容性隐忧

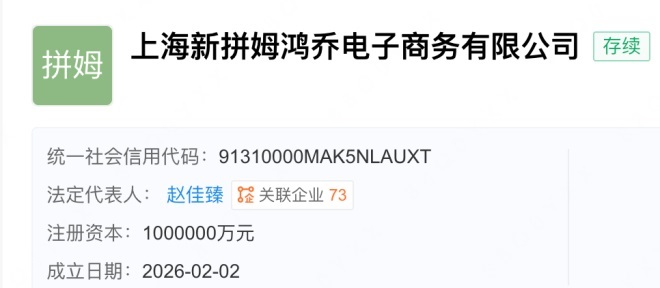

“新拼姆”消息一出,拼多多内部已有大批员工打听转岗事宜。这是过去经验的延续:拼多多是极度专注的企业,至今所有新业务均保持全胜——百亿补贴、多多买菜、Temu都是升职加薪的“快车道”,甚至助推赵佳臻成为联席董事长和CEO。目前赵佳臻与陈磊的分工是:陈磊负责国际化和Temu,赵佳臻负责国内业务和供应链,“新拼姆”的法定代表人也是赵佳臻。

虽然“新拼姆”初步定位是立足国内供应链、面向全球市场,但未来其产品是否会在国内拼多多平台上架引发关注。“新拼姆”字面意思就是“新的拼多多、新的Temu”,赵佳臻作为国内业务和供应链负责人,没有理由限制其只服务全球化业务——毕竟陈磊直接领导Temu,而他需对国内业务负责。段永平对“新拼姆”的讨论,也是基于自营品牌精选SKU的普适逻辑。

坦白说,我对“新拼姆”在海外市场的表现充满期待,希音已部分验证了这一模式。但如果“新拼姆”要出口转内销,其合理性值得商榷。自营店的问题不在“炸店”(官方有能力遏制,也不会有太多人真这么做),核心矛盾在于它与拼多多现有商业模式不兼容。

我有个观点:“质价比”只对单个商品成立,对平台给消费者的整体印象而言,“质价比”是不存在的。因为商品质量提升必然带来价格上涨,即便价格提升合理、比其他渠道优惠,绝大部分消费者首先感知到的还是价格变动。如今产品不稀缺,钱才稀缺——钱的稀缺是直接且触动人心的,质量的稀缺则是间接且难以分辨的。

拼多多的成功有诸多因素:借力微信社交裂变、阿里京东忽略下沉市场、通过拼团向供给端换取价格让步等,但这些都是必要条件而非充分条件。归根结底,拼多多的成功源于“低价”——超出对手、也超出普通用户预期的极致低价。

段永平和黄峥都推崇Costco,“新拼姆”也被视为迈向Costco的一步。Costco在国内门店不多暂不评价,但类似定位的山姆值得参考:若拼多多真朝这个方向走,阿里、京东、抖音恐怕会“笑出声”。平台筛选对接产业链、贴牌上架自营,看似能砍掉中间环节,却未必有成本优势——平台只有销售侧信息,生产侧信息完全混沌,不是跑几趟产业带就能摸清最优生产要素组合;且拼多多对人效的执念,大概率会延续到“新拼姆”,这让我对其获取和处理生产侧信息的能力更悲观。更何况最优生产要素组合会随市场进化,平台下场做自营,就是在与所有市场参与者博弈。基于过去拼多多商家展现的成本优化能力,我们应对他们多一份敬畏。

本文仅代表作者观点,版权归原创者所有,如需转载请在文中注明来源及作者名字。

免责声明:本文系转载编辑文章,仅作分享之用。如分享内容、图片侵犯到您的版权或非授权发布,请及时与我们联系进行审核处理或删除,您可以发送材料至邮箱:service@tojoy.com