山姆的争议锅,不该都甩给阿里背

出品/源Sight

撰文/王言

近期山姆风波不断,先是被曝强制员工卖卡,后又遭永辉超市喊话停止“二选一”。

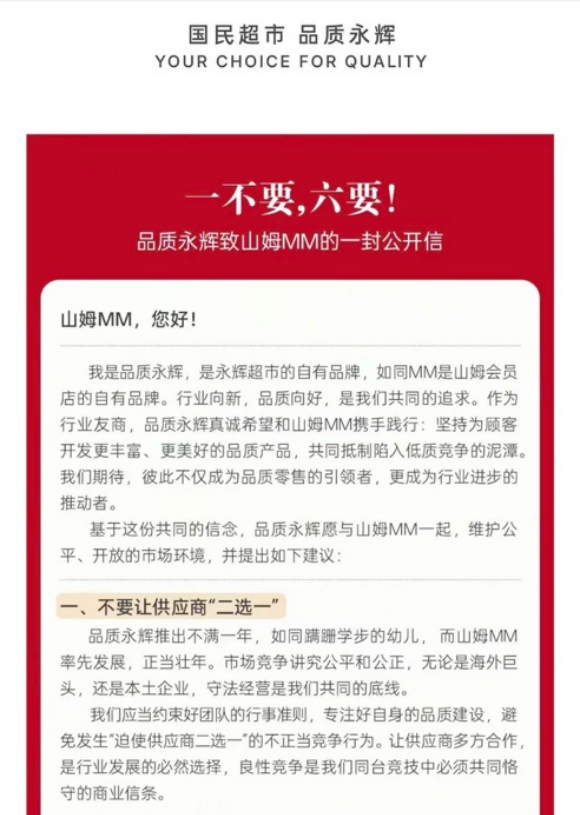

永辉旗下自有品牌“品质永辉”在官方微信公众号发布《致山姆MM的一封公开信》,称“应约束团队行事准则,专注自身品质建设,避免‘迫使供应商二选一’的不正当竞争行为。供应商多方合作是行业发展必然,良性竞争是同台竞技需共同恪守的商业信条。”

更早前,自媒体知危援引前山姆兼职员工说法:上一天班最少要卖3张卡,未达KPI需在工作群发“行动计划”——即写下未推卡原因、改进目标和方案,官方称其为“行动计划”而非检讨。该员工还表示,虽“持会员卡”是山姆准入门槛,但员工仍有推卡任务,要么让会员升级680元卓越会员,要么让用亲友卡的人办主卡。

从内部员工KPI争议到外部同行公开喊话,山姆近期风波折射出会员店赛道竞争激烈,其运营管理与市场竞争策略成行业焦点。

办卡焦虑背后的真因

去年下半年起,山姆产品、经营争议便引发热议,此次“员工办卡KPI”事件也不例外。甚至有网友将KPI制定方式与阿里前高管入职山姆关联。

去年10月,前阿里集团副总裁刘鹏出任山姆会员店中国区总裁,直接向沃尔玛中国CEO朱晓静汇报。此后,山姆APP页面、产品详情页、选品变化等争议,锅全丢给阿里。但事实是,山姆等外资品牌入华二十年,供应链、管理、价值观已本地化,员工办卡KPI早在上任前就已推行。

抛开猜测,山姆人事、产品调整更合理的原因是业绩变化。沃尔玛2026财年(截至2026年1月31日)总营收约4.91万亿元,同比增4.7%;调整后营业利润约2139.18亿元,同比增5.4%。第四季度沃尔玛中国净销售额约419.3亿元,同比增19.3%;可比销售额增10.7%;电商净销售额增28%,其中山姆会费收入增超35%,带动沃尔玛该季度会员收入整体增超15%。

会员费是山姆利润保障。前任总裁克里斯·尼古拉斯曾称,山姆一半利润来自会员费,会员制促使供应链管理加强,商品比零售价便宜20%。截至2025年,山姆会员超1070万,会员费是稳定高毛利收入;680元卓越卡虽占比不高,但价格高、用户粘性强,或贡献更高销售额,是现金奶牛。且会员是复购基础,能持续拉高单店营收与坪效。

会员增长需匹配开店速度

入华前20年,山姆年均开1家店;2019年起变为5-10家,2025年门店达63家,2026年计划新增8家。扩张同时,会员数和会员收入增速平稳,2025、2026财年会员费收入增速均超35%。但门店向新城市或下沉市场扩张,获客难度可能增加。

商品毛利薄、扩张期物流供应链投入增长,会员收入更重要。若会员增长放缓或停滞,利润可能承压,影响股价与集团业绩。此外,山姆中国电商业务占比超50%,高度依赖会员数量增长与续卡率稳定,会员制+低毛利模式需靠会员规模与留存支撑盈利、供应链及履约成本。会员数量决定电商用户基数上限,续卡率决定用户池稳定性与复购基础。

当前山姆面临会员推新和续费压力。近两年通过返利机制推动拉新和升级,付费会员超千万,但也影响以会员费为核心的盈利模式。比如推出回馈金机制,现存会员拉新或升级可获最高每月800元返利。

山姆升级卓越会员每月可获得返利|来源:山姆App

返利意味着山姆需拿出部分利润纳新,为保持业绩增长,需在产品毛利、物流配送等方面提更高要求。这或许是卓越会员卡推广被纳入基层员工硬性KPI,门店销售人员主动推介卓越会员的原因。

供应链的挑战与竞争压力

山姆虽有成熟供应链体系,但面临挑战。永辉喊话山姆折射出会员店业态竞争激烈,有观点认为永辉意在分食山姆家庭用户外的消费市场。Costco入华后,靠极致性价比、大包装、全球供应链分流中产群体;奥乐齐、麦德龙以小包装、高性价比、本地化选品切割大众与下沉市场。

本土玩家也在“围猎”山姆。盒马关停X会员店等业务,聚焦盒马鲜生与超盒算NB;胖东来、永辉以免会员费或低会费模式推进本地化,靠社区门店布局与本土需求商品服务贴身竞争;小象超市采取“山姆开到哪、门店跟到哪”策略分流刚需订单,挤压到家业务空间。

选品方面,会员店赛道同质化加剧。好丽友、卫龙等大众品牌涌入影响山姆品牌独家性;品牌方争抢优质工厂、定制单品,制定排他条款和产能锁定,成本与品控压力陡增。山姆“中产专属”光环褪色,价格、时效、便利性成消费者新决策点。

综上,山姆当前遭遇是会员制商业模式扩张的业绩压力、行业竞争加剧等因素叠加的结果。它担心会员减少、高价值会员流失、被Costco等抢地盘、利润根基不稳。随着门店规模扩大,这些挑战将更严峻。

本文仅代表作者观点,版权归原创者所有,如需转载请在文中注明来源及作者名字。

免责声明:本文系转载编辑文章,仅作分享之用。如分享内容、图片侵犯到您的版权或非授权发布,请及时与我们联系进行审核处理或删除,您可以发送材料至邮箱:service@tojoy.com