手机行业离职潮背后:人才流向新赛道,涨价潮引发行业深层变革

AI热潮导致存储芯片产能向AI服务器倾斜,存储价格暴涨超80%,手机及硬件行业掀起集体涨价潮。

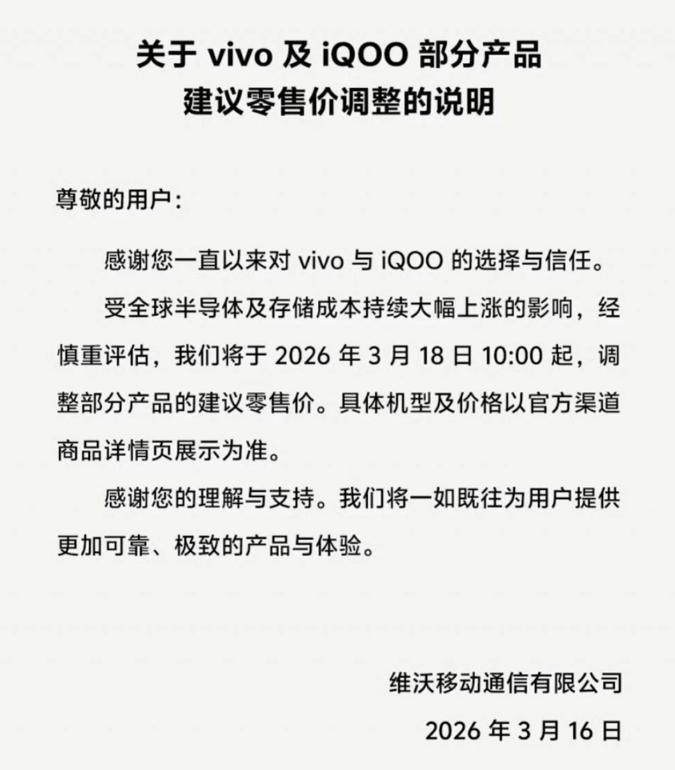

3月16日,vivo发布公告称,自3月18日起,vivo和iQOO部分在售机型正式调价。

这是本月第二家官宣涨价的头部品牌及其子品牌。此前,OPPO、一加已于3月10日宣布16日起调价,理由均为上游存储成本上涨。

更早之前,线下渠道已暗流涌动,业内人士透露vivo高端机涨500元,荣耀新款折叠屏涨1000元,Redmi部分型号也上调100元。

2026年的手机市场,“低价内卷”已成过去。比涨价更值得警惕的是,手机行业人才正涌向汽车、机器人、AI、智能家居等“新潮”赛道,高管跳槽、研发出走现象频发。

存储芯片引发的涨价潮为何成了人才流失的导火索?哪些品牌正面临挑战?

手机行业成“人才输出地”,离职者转向新兴赛道

故事的源头在AI服务器机房。2025年下半年起,生成式AI与大模型训练需求爆发,一台AI服务器对DRAM与NAND的需求分别是普通服务器的8倍与3倍,存储芯片从消费电子元器件升级为战略性基础设施资源。

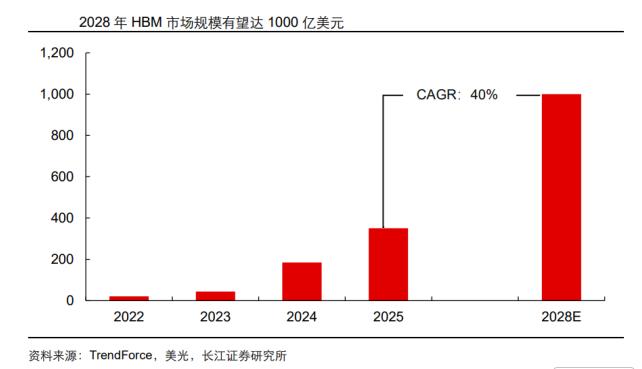

三星、SK海力士、美光等存储巨头将产能向高利润的HBM(高带宽内存)倾斜,一颗高端HBM芯片利润抵得上几十上百颗普通消费级内存芯片。美光预测,2028年HBM市场规模有望达1000亿美元,2025—2028年复合增速40%。

新智派联合创始发起人袁帅提供的数据显示,2026年Q1全球存储芯片产能向AI服务器倾斜比例超45%,2025年同期仅22%;手机存储芯片产能占比从38%下滑至24%。

这种“挤出效应”使手机存储芯片交付周期从2周延长至8周,部分厂商断供,价格失控。IDC数据显示,内存半导体在智能手机BOM成本占比从10%–15%跃升至20%以上,中低端机型逼近30%–40%,部分千元机陷入负毛利区间。

科方得咨询机构负责人张新原表示,部分存储芯片采购价出现“成本倒挂”,主打性价比的中低端手机卖得越多亏得越狠。

2026年2月底,魅族手机业务实质性停摆,3月正式退市,超50%员工(约400人)将离开,拿着“N+2”赔偿告别。魅族官方称“内存价格暴涨让新产品商业化不可为”。剩余员工分流至Flyme车机团队(服务吉利汽车生态)和AI软件方向,“PANDAER”潮牌分拆自负盈亏。

小米前核心高管王腾直言“内存价格二季度还将上涨,今年消费电子行业太难,各家或有大裁员”。他2025年9月从小米离职,成立科技公司聚焦睡眠健康产品,彻底告别手机行业。

荣耀郭锐、华为姜海荣、vivo宋紫薇和戈蓝(简重)、星纪魅族核心高管团队等手机圈知名人士,纷纷投身汽车、具身智能、AI+应用类等赛道。

普通从业者也在流失,多位头部手机品牌销售人员转投特斯拉、理想,或卖萨洛蒙;有网友称做了7年手机,如今市场现状让不少人不愿再回来。

华为苹果稳守高端,OV米荣靠涨价应对成本压力

手机行业已进入存量竞争,换厂商只是换“坑”,因此离职员工更愿去新兴行业。核心原因是手机行业“创新红利”枯竭,“性价比”双刃剑既砍向消费者,也砍向从业者。

3月10日OPPO率先涨价,主力是A系列、K系列等低端千元机。中关村信息消费联盟理事长项立刚指出,低端手机最先涨价是因为存储芯片采购成本对不同定位手机相差无几,但低端机利润极低,成本消化空间小。

第三方机构Countpoint研报显示,200美元(约1400元)低端机的6GB LPDDR4X + 128GB eMMC存储配置,推动2026年Q1该价格段BOM总成本环比增长25%,存储占比达43%。一台1000元手机中,存储芯片占430元。

手机经销商称,存储价格上涨后,线下手机涨价,已找不到千元以内手机,都涨了几百元。“千元机”概念在涨价潮中加速消亡。

中端机处境尴尬,批发价400-600美元(2800-4200元)机型存储成本占比16%-20%,涨价后易撞上降价的前代旗舰,陷入“涨价-滞销-更贵”的恶性循环,对依赖性价比的品牌杀伤力大。

OPPO、vivo、小米、一加、iQOO等主打性价比和以量取胜的品牌,利润单薄、议价能力一般,涨价是无奈之举。

高端机型则有缓冲空间,800美元(5600元)以上旗舰机BOM成本增加100-150美元,存储占比18%-23%,但高毛利和品牌溢价能消化成本。华为、苹果凭借供应链掌控力、垂直整合能力和忠实用户群,可通过压缩营销费用或调整配置应对,高端用户对价格敏感度低,更看重需求匹配度。

涨价潮推动行业均价中枢永久性上移,未来芯片价格回落,厂商更愿将节省成本投入研发或营销,而非降价。这倒逼国产手机从“性价比内卷”转向创新与品牌的深层较量。

手机涨价背后:硬件价值逻辑生变,AI与新设备成新方向

涨价最终传导到消费者,用户换机周期已拉长至33个月以上,价格上涨将使周期更长。消费者面临两难:要么高价买与去年差不多的手机,要么延迟换机。

当手机价格过高,与其他智能设备价值鸿沟拉大,消费者可能选择买“还行”的手机,再买机器人等设备。这是手机厂商集体转型的底层逻辑,它们想成为机器人、汽车的操作系统提供商。

荣耀将手机定义为机器人“智慧中枢”,小米让机器人进入汽车工厂,vivo胡柏山涉足MR和机器人,试图通过新硬件形态抓住对手机失去热情的消费者。

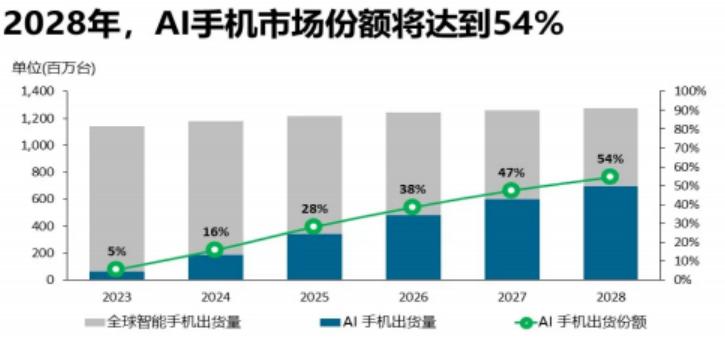

人工智能技术普及带动高端智能手机需求增长,端侧AI加速渗透。Canalys数据显示,2028年AI手机渗透率将达54%,全球超半数智能手机搭载端侧AI;Counterpoint预测,2026年90%高端手机支持端侧AI功能,100–500美元中端机型或更多采用云端AI方案。

消费者无需为短期涨价焦虑,有价值的产品终将被认可,技术进步会让科技产品融入生活。从手机行业出走的人相信未来光明,这是新轮回的开始,优秀者总能把握红利期。

手机行业的故事远未结束,但未来的智能载体或许有更多可能。

本文来自微信公众号“新识研究所”,作者:关注互联网的,36氪经授权发布。

本文仅代表作者观点,版权归原创者所有,如需转载请在文中注明来源及作者名字。

免责声明:本文系转载编辑文章,仅作分享之用。如分享内容、图片侵犯到您的版权或非授权发布,请及时与我们联系进行审核处理或删除,您可以发送材料至邮箱:service@tojoy.com