股价暴涨496%的锂矿大佬入股西贝:是仗义疏财还是资本抄底?

导语:餐饮的烟火气,能否绕开资本市场的冰冷逻辑?

自去年贾国龙与罗永浩公开“交锋”后,他的社交圈便和西贝餐饮一同频繁出现在公众视野。

近日,内蒙古西贝餐饮集团完成工商信息变更,林来嵘成为新增自然人股东。这位来自巴彦淖尔的企业家,正是众兴集团及上市公司大中矿业(001203.SZ)的实际控制人,与贾国龙是同乡。

根据《2026胡润全球富豪榜》,林来嵘与安素梅夫妇以280亿元身家位列第1166位,是名副其实的实业资本大佬。

外界起初将此次入股解读为“江湖救急”:贾国龙人脉广泛,危难时刻老友出手相助,助力西贝渡过难关。这样的剧情既振奋人心,也充满“江湖”色彩。

然而,资本市场并非慈善之地。2026年以来,西贝股东名单频繁更新:新荣记张勇、前蚂蚁集团CEO胡晓明,再到如今的矿业大亨林来嵘,三路资本几乎同时入局。与此同时,西贝被曝出一季度关闭102家门店、管理层降薪、员工工资缓发等消息。

一边是大佬云集、资本注入,另一边是关店收缩、现金流紧张。这组强烈反差的背后,究竟是“仗义疏财”,还是一场精准的低价抄底布局?

估值几何?

2026年以来,西贝陆续迎来三路资本持续进场:

林来嵘(大中矿业实控人)认缴出资224.7572万元,持股2.16%;

新潮传媒(正被分众传媒收购)新增认缴出资101.6802万元,持股1%;

胡晓明(前蚂蚁集团CEO)旗下基金杭州舟轩股权投资管理合伙企业(有限合伙)认缴出资224.7572万元,持股2.21%;

台州新荣泰投资有限公司(新荣记张勇旗下平台)认缴出资449.5145万元,持股4.42%。

从目前的认缴金额来看,几位投资方投入的“本金”均为数百万元级别,却获得了实际股权份额。

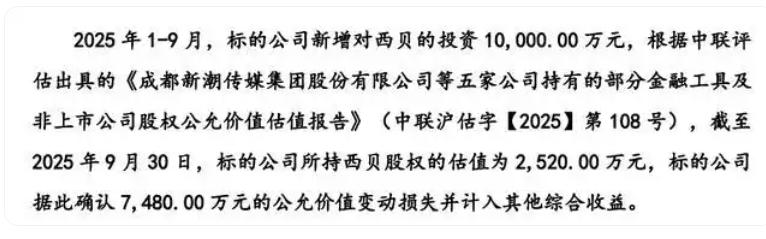

一份关键评估报告显示:2025年底,分众传媒在收购新潮传媒的公告中披露,根据中联评估出具的估值报告,截至2025年9月30日,新潮传媒所持西贝股权公允价值为2520万元,对应1%股份。

据此测算,西贝整体估值约为25.2亿元。

值得注意的是,公告还同步披露,2025年1-9月,新潮传媒新增对西贝的投资1亿元,估值报告据此确认了“新潮传媒约7480万元的公允价值变动损失”。

此外,新潮传媒早在2025年4月就与分众传媒达成整体出售协议,若本次收购完成,西贝这部分股权的实际受益方将间接变为A股上市公司分众传媒。

贾国龙曾多次对外提及西贝的增长情况,根据其内部信及公开访谈,西贝2020—2025年上半年的营收数据分别为52亿元、55亿元、50亿元、62亿元、58亿元、29亿元。

不难发现,2023年是西贝业绩的历史高点,当时还提出2024年门店破400家、进军海外、发展“贾国龙小锅牛肉”副品牌的三大年度计划;多家媒体也曾报道西贝计划2026年上市,包括引入战略投资人优化股权结构等。

但截至目前,上述目标或计划均未实现,且在贾国龙“迎战”罗永浩后,西贝的口碑和经营压力进一步加大。

对比西贝过往的市场预期,曾有人给出百亿估值,但如今的西贝是否还值这个价?从这几年西贝的变化来看,每个人心中或许都有自己的答案。

从年销62亿到预计半年亏6亿

2025年9月,罗永浩公开质疑西贝菜品“预制化、溢价高”,迅速引发全网关注。贾国龙选择正面回应,却未能挽回消费者信心。

据贾国龙向媒体透露,风波过后,西贝单日营收一度暴跌上百万元,客流与口碑均受影响。

据《21世纪经济报道》《科创板日报》等媒体报道,西贝2025年11月营收仅2.65亿元,同比下滑超五成,当月固定人力成本达1.35亿元;贾国龙还预计,2025年9月至2026年3月,累计亏损将超6亿元。

曾经的扩张计划戛然而止,取而代之的是“断臂求生”。

2026年1月,有媒体报道称,西贝计划在2026年一季度一次性关闭102家门店,接近总规模的三成;近4000名员工面临调整;创始人贾国龙淡出日常管理,创始团队成员董俊义重新执掌经营。

很快,西贝的经营压力传导至员工层面。2026年1月,贾国龙曾公开承诺:“所有离职员工,工资一分钱不会差。”

2026年2月,西贝总部通知,原本3月10日发放的2月工资将延迟至3月底发放,门店店长和厨师长薪资降薪30%;3月,西贝再次发布工资缓发通知,涉及人群包括城市经理、门店店长、服务经理、厨师长、各部门主管等,同时表示当日离职的员工可正常发放工资。对员工而言,这更像是一种“引导主动离职”的安排,以规避补偿责任。

从年销62亿到预计半年亏6亿,贾国龙对外释放的“西贝信号”,显然不只是情绪表达。

当一家年营收近60亿的连锁餐饮因舆论风波和经营压力陷入低谷时,在资本眼中,它不再是“出问题的品牌”,而是可以“折价买入”的资产。

这几位投资人虽来自不同行业,但均以小额认缴快速获得股权,风险极低,却能锁定未来价值的巨大弹性。

对贾国龙而言,这或许是最优选择:接受低价稀释股权,换取现金流,保留未来继续参与市场竞争的机会。

“驰援者”:坐拥煤山铁矿的胡润富豪

在西贝经营承压的同时,贾国龙的公众态度也发生转变,逐渐转向幕后。2026年1月,他表示要“回归一线、聚焦主业”,坦言“不再打造个人IP”,并承认自己“爹味很重”,不适合面对镜头。颇具戏剧性的是,在贾国龙表态“退隐”幕后的同时,他的“朋友圈”开始受到关注。近期入股西贝的大中矿业实控人、贾国龙的“内蒙古老乡”林来嵘今年58岁,《2026胡润全球富豪榜》显示,林来嵘、安素梅夫妇财富达280亿元,主要关联公司为“众兴”,榜单排名上升1598位,位列第1166名。

天眼查信息显示,林来嵘是内蒙古众兴煤炭集团实控人,曾在21家公司持股,目前已注销12家,仍持有9家公司股份。

林来嵘名下的上市公司大中矿业前身为内蒙古大中矿业有限公司,2021年5月10日在深交所主板正式挂牌上市。

大中矿业主营业务为铁矿石采选、铁精粉和球团生产销售,以及副产品机制砂石及硫酸的加工销售,近年来还收购了两大锂矿。

2025年至今,在有色行情带动下,大中矿业股价一度达到历史最高的43.82元/股,相比2025年7.35元/股的最低价,涨幅高达496.19%。截至发稿,大中矿业收盘股价为37.78元/股,总市值约579.2亿元。

《2026胡润全球富豪榜》显示,林来嵘、安素梅夫妇财富增值208%,这与大中矿业股价飙升密切相关。

公开数据显示,林来嵘、安素梅合计持有大中矿业61.91%的股份,按3月17日收盘市值估算,这部分股份市值约358.58亿元。

百亿身家背后:营收缩水10亿、股东减持套现

不过,大中矿业的业绩走势与股价相反,自2021年营收达到历史高峰的48.95亿元后,2022年至2024年连续3年营收同比下降,2024年营收仅38.43亿元,较2021年缩水超10亿元。

此外,2024年第二季度至2025年第三季度末,大中矿业连续6个季度净利润同比下滑,毛利率从之前的50%以上降至2025年第三季度末的46.86%。

现金流方面,截至2025年第三季度末,大中矿业货币资金仅11.59亿元,短期借款26.76亿元,一年内到期的非流动负债4.151亿元。

同期,大中矿业总资产约170.5亿元,总负债约104.1亿元,资产负债率达61.06%。资产负债率上升,主要是因为大中矿业2023年以42.06亿元竞拍加达锂矿探矿权证。

大中矿业的主要产品为铁精粉和球团,但近年来主营产品价格下降,成为拖累业绩的主要因素。

林来嵘的应对策略是将新的利润增长点放在旗下两大锂矿:湖南鸡脚山锂矿和四川加达锂矿。经自然资源部评审备案,这两大锂矿资源量合计达5.3亿吨,碳酸锂当量超过472万吨。

其中,湖南鸡脚山锂矿一期建设规模为1000万吨/年,预计2026年建成投产。

2025年上半年,大中矿业内蒙和安徽铁矿基地分别贡献毛利润5.76亿元和3.92亿元。2025年9月,四川加达锂矿实现副产原矿销售收入2195万元,毛利1636万元,锂业务正式进入盈利阶段。

然而,就在上述利好消息释放之际,大中矿业的股东却开始减持套现。

3月2日,大中矿业持股5%以上股东梁欣雨的一致行动人梁宝东,计划以集中竞价交易方式减持公司股份不超过100万股,占公司总股本的比例不超过0.07%,梁宝东此前持有公司0.57%股份。

2026年2月25日~26日,大中矿业高管张杰通过竞价交易,先后减持公司3.87万股和7万股,合计减持金额约444.96万元,两次成交均价分别为39.84元/股、41.54元/股,均高于目前股价。

在百亿富豪林来嵘“驰援”西贝的背后,他自己的公司也面临着持续经营的压力。深谙“生意经”的大佬,其“仗义出手”的基础,是在合适的价格,做一笔合适的投资。

本文来自微信公众号“阿尔法工场研究院”,作者:阿尔法,36氪经授权发布。

本文仅代表作者观点,版权归原创者所有,如需转载请在文中注明来源及作者名字。

免责声明:本文系转载编辑文章,仅作分享之用。如分享内容、图片侵犯到您的版权或非授权发布,请及时与我们联系进行审核处理或删除,您可以发送材料至邮箱:service@tojoy.com