蔚来首季盈利股价飙升 2026剑指全年盈利目标

近日,蔚来发布2025年第四季度及全年财报,营收、交付量与毛利率均创历史新高,更重要的是,历经11年亏损后,蔚来终于迎来盈利时刻。

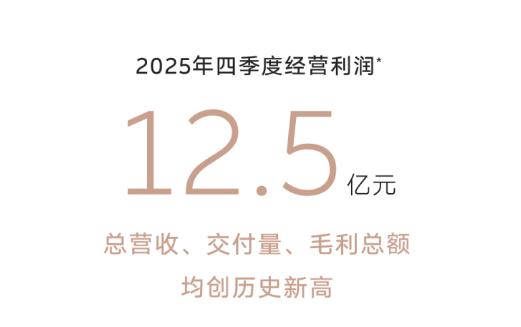

第四季度,蔚来经调整经营利润达12.5亿元,经营利润8亿元,净利润2.8亿元,从多维度统计口径来看,均实现扭亏为盈。

财报利好推动蔚来股价大涨,当日开盘后一路走高,截至发稿时,股价暴涨13.32%,报43.33港元,总市值突破1065亿港元。

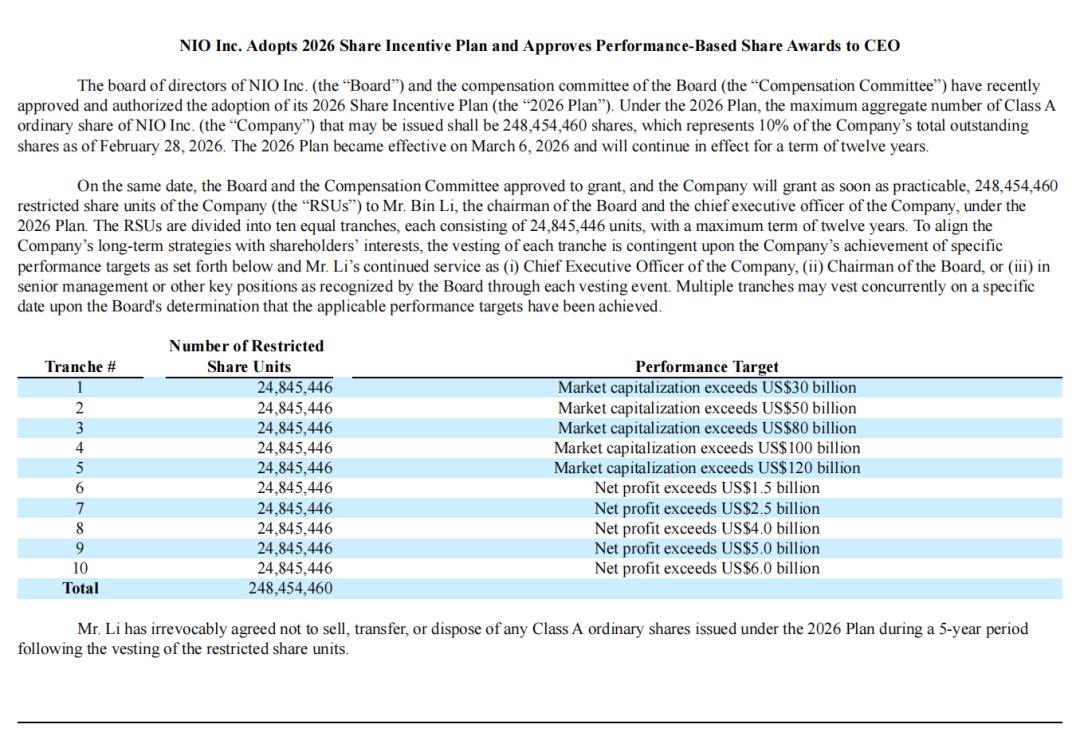

除用户与股东外,蔚来创始人李斌也收获喜讯:董事会授予其2.48亿股限制性股票,按港股最新收盘价计算,价值超107亿港元,其多年付出终获回报。

盈利背后的多重支撑

蔚来第四季度盈利并非偶然,而是多方面因素共同作用的结果。

营收方面,2025年第四季度营收346.502亿元,较2024年同期增长75.9%,环比增长59%;交付量达12.48万辆,同比增长71.7%,创历史新高。

毛利率的提升是盈利关键:第四季度综合毛利率17.5%,同比、环比均增长;汽车毛利率达18.1%,同比上升5个百分点,这主要得益于全新ES8的热销,去年12月该车型交付22256台,优化了销售结构。

全年数据同样亮眼:2025年交付新车326028台,同比增长46.9%;营收874.9亿元,同比增长33.1%;毛利总额119.2亿元,同比增长83.5%,综合毛利率13.6%、整车毛利率14.6%,均创2022年以来新高。尽管全年净亏损149.426亿元,但较2024年大幅收窄33.3%。

成本控制也功不可没:第四季度研发费用20.26亿元,同比下降44.3%,全年研发费用106亿元,同比下降18.7%,主要源于组织优化与开发阶段费用调整;销售及行政费用35.37亿元,同比下降27.5%,得益于组织优化与营销活动缩减,CBU机制持续发挥效用。此外,应付款项从第三季度的395亿增至533亿元,也为现金流提供了支持。

李斌此前提出的盈利公式(总月销5万辆以上、毛利率17%-18%、销售管理费用率10%左右、研发费用率6%-7%)已基本达成,仅季度销量距15万辆目标存在2.5万辆差距,在开源节流的推动下,盈利成为必然。

2026年冲击全年盈利

实现首次盈利后,蔚来将目标瞄准持续盈利。董事会向李斌授予2.48亿股限制性股份,占总流通股的10%,分十个里程碑兑现:美股市值突破300/500/800/1000/1200亿美元,或年度净利润达15/25/40/50/60亿美元,每达成一个目标解锁10%股份。若全部目标达成,股票估值将达120亿美元(约823亿元人民币)。

李斌在业绩会上公布2026年目标:全年实现Non-GAAP盈利,整车毛利率达20%。他对增长充满信心,称今年是蔚来“大车爆发年”,核心车型包括二季度上市的旗舰SUV ES9(4月9日召开科技发布会)、三季度上市的基于ES8平台的大五座SUV(或为全新ES7),以及二季度上市的乐道L80“双舱超级大五座SUV”,加上L90激光雷达版,全年将有5款大车在售,覆盖高端SUV领域。

基于此,蔚来2026年销量目标为45-50万台(2025年交付32.6万台,同比增长40%-50%)。CFO曲玉表示,大车毛利较高,将保持全年毛利合理水平,并继续节流:季度研发投入控制在20-25亿元,通过CBU机制提升研发效率。

研发方面,神玑公司第二颗智能芯片已流片成功,基于5纳米车规级工艺,性能约为三颗Orin X,成本更低,是优秀的端侧推理芯片,在具身机器人领域应用广泛,已获行业客户关注。

针对换电技术的质疑,李斌回应:“再快的充电体验也比不上换电”,换电能解决车与电池寿命不同步的问题,是蔚来长期的核心优势。

本文来自微信公众号“超电实验室”(ID:SuperEV-Lab),作者:王磊,编辑:秦章勇,36氪经授权发布。

本文仅代表作者观点,版权归原创者所有,如需转载请在文中注明来源及作者名字。

免责声明:本文系转载编辑文章,仅作分享之用。如分享内容、图片侵犯到您的版权或非授权发布,请及时与我们联系进行审核处理或删除,您可以发送材料至邮箱:service@tojoy.com