全球资本大撤退?中东局势下的市场震荡与应对

美以袭击伊朗引发的中东局势紧张,让全球市场陷入风声鹤唳的状态。

资本市场首当其冲受到冲击。

油价与金价应声上涨,而股市则开启了大撤退模式,尤其是那些具有离岸属性、对外资依赖度较高的亚洲市场表现更为明显。

日经225指数已连续两天下跌超3%,韩国综合指数昨日大跌超7%,今日更是狂泄超12%,早盘韩国KOSPI200指数期货下跌5%,触发熔断机制导致程序化交易暂停5分钟。

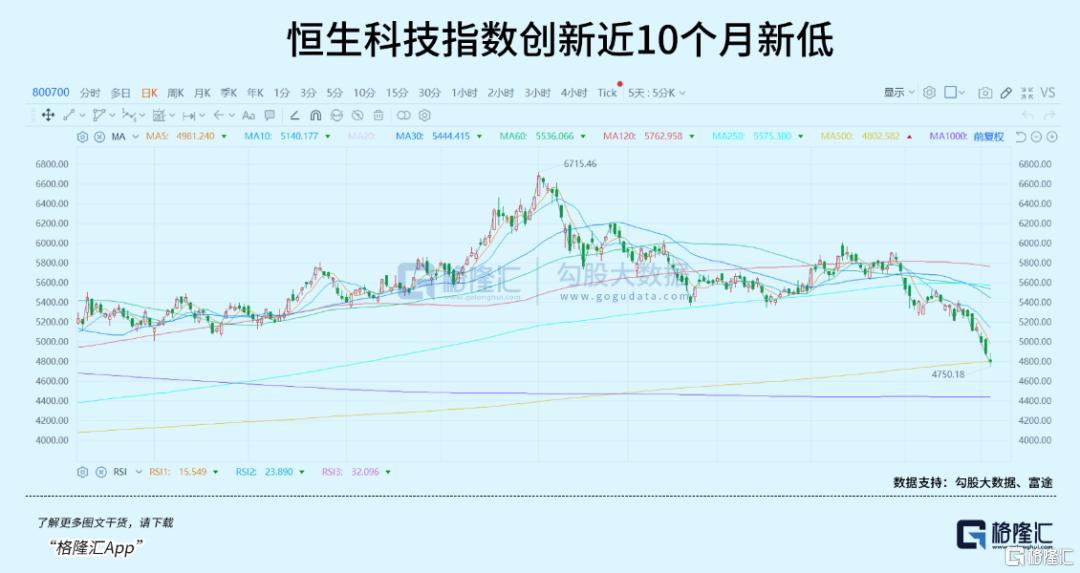

港股同样未能幸免,恒生科技指数跌破5000点大关,创下近10个月来的新低。

所有人都在追问:究竟是谁在抛售?

01 谁在主导抛售?

先看港股的三大资金来源:外资、南下资金和本地资金。其中外资与南下资金是主要力量,本地资金规模较小暂不重点讨论。

外资方面,2026年2月底爆发的中东变局是直接诱因。这类地缘事件容易触发外资的“避险”算法——港股作为典型离岸市场,定价权长期由美元流动性主导,尽管南下资金定价权有所上升,但尚未超过外资。当地缘政治风险溢价飙升时,欧美量化基金的算法模型会自动启动“风险降维”操作。通俗来说,中东战火威胁能源与供应链安全,推高通胀风险并压制美元降息预期,资金会果断卖出高Beta的成长科技股,转向黄金、原油及高息股。

同时,美股AI科技股正处于深度调整期,云计算厂商过高的AI资本开支侵蚀利润率、传统软件产业面临AI替代风险,这些因素直接传导至港股科技板块,加剧恒生科技指数下跌。3月2日(中东战事后首个港股交易日)成交额飙升至3577亿港元,欧洲与北美机构卖盘占比超45%,抛盘主要集中在大摩、高盛、摩根大通等外资券商席位。

南下资金的表现则有所不同:3月2日全天逆势净买入162亿港元,延续上一交易日超100亿的增仓态势,年初至今累计净买入超1700亿港元。可见南下资金并未大幅减仓,甚至在“逆势接盘”,展现出一定担当。不过在外资不计成本砸盘时,南下资金的承接力有限,更多起到托底作用而非拉升。值得注意的是,南下资金买盘结构发生变化,从美团、阿里等“老科技”流出,转向中海油、中国移动等高息避险资产,这也在一定程度上加剧了恒生科技指数的下跌。

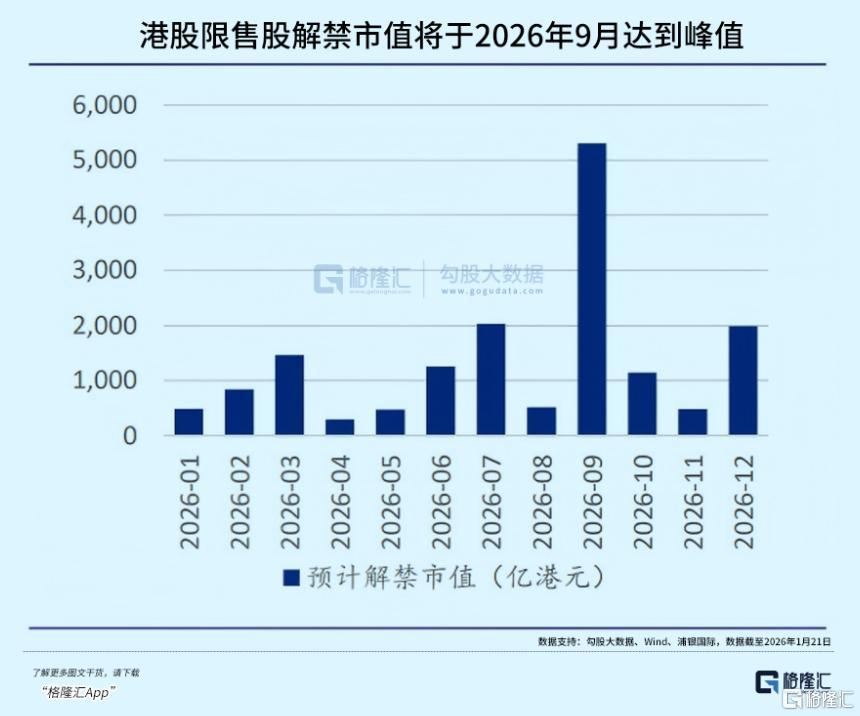

此外,全年约1.6万亿的解禁压力容易被散户忽略。2025年是港股IPO爆发年,2026年3月迎来首个解禁高峰,涉及信息技术、可选消费、医疗健康等热门成长板块。2025年低位入场的基石投资者,借地缘动荡“获利了结、落袋为安”,这种内生抛售压力不容忽视。

综上,港股此轮下跌并非单纯战争恐慌,而是伊朗战争、全球AI公司估值重置、内部IPO解禁等多重因素共振下的“结构性抽水”,既冲击市场情绪,也压制估值。需要强调的是,这并非港股独有的现象,而是全球性的资本大逃亡。

02 抛售潮何时终结?

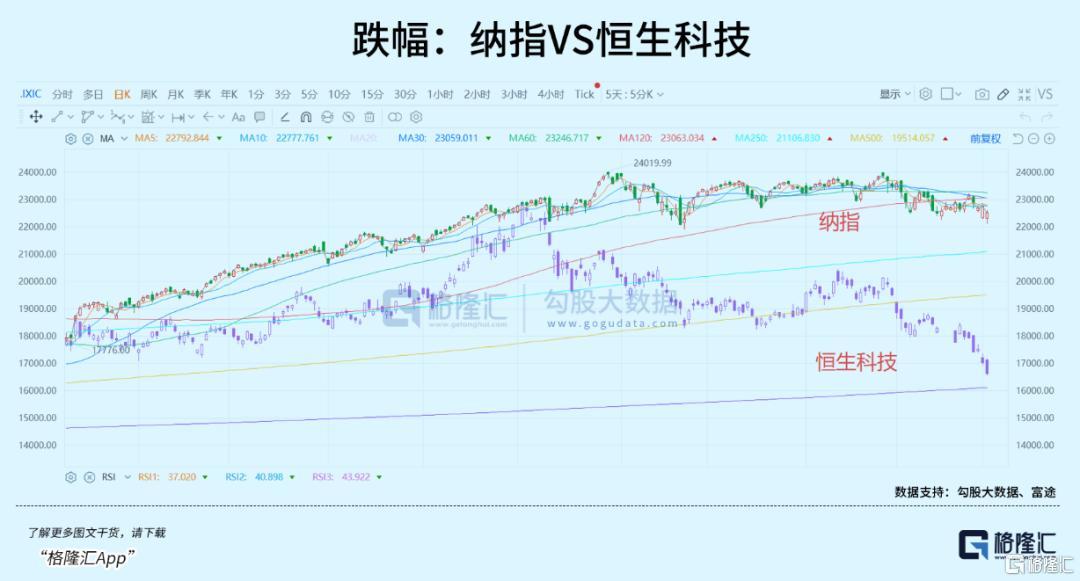

从技术指标看,恒生科技指数已跌入熊市线(较去年10月高位回落30%),甚至处于深度熊市状态,对比纳指仅7%的跌幅更为惨烈,这与港股的离岸市场属性有关,而纳指则享有一定“弃车保帅”的优势。

若“买在炮火连天时”的逆向思维成立,当前充满恐慌的恒生科技是否存在机会?答案是有可能。从估值角度看,恒生科技指数PE已跌至20以下,历史分位不足10%,具备“便宜”的特征。

不过市场的非理性行为有时会盖过理性声音,要确认机会需先等市场见底,而见底的关键是卖盘枯竭。结束抛售需满足三个层面条件:

首先是中东局势缓和。理想情况是战争结束、双方达成协议,地缘风险溢价消失,资金回流;退一步讲,即使战事持续,也需确保不升级,让市场在现有计价基础上逐渐钝化,无需额外定价。观测指标可关注金价、原油、美元指数、美债收益率,尤其是布伦特油价若能从84-85美元高位回落并稳定在80美元以下,港股流动性挤压将率先缓解。

其次是AI估值重置结束。一方面要看美股AI科技板块调整是否终结,另一方面需关注下月开始的财报。目前美股与港股仍处于“盲目”阶段:资金不愿为巨额AI资本开支买单,担忧AI替代传统软件产业,但估值模型依赖1-2月财报数据,已完成阶段性计价,因缺乏新数据导致方向不明——拉涨怕Q1数据恶化被套,下跌又抵不住“便宜”诱惑。

第三是流动性宽松。若3月美联储议息会议明确“年内继续降息”路径,而非因油价转向鹰派,外资回流港股的动力将增强。同时南下资金的“撑场”力度也很重要,若净买入持续增加且流向科技板块,能稳定市场情绪。此外还需关注港股解禁潮的“抽水”力度,但目前这些条件均未明确。

03 投资者该如何应对?

明确上述信息后,应对策略已逐渐清晰:

若追求稳健,建议持币观望。当前恒生科技指数虽“便宜”,但无法确定是否已跌到底——即使确认是“左侧”机会,也可能只是下跌途中的山腰,入场易亏损。若弹药充足能持续补仓则另当别论。

等待“右侧”信号会更稳妥,但“右侧”信号何时出现、具体是什么?可能的时点在月中至月底:3月17-18日美联储议息会议将公布利率决议,点评伊朗战争对通胀的影响,为AI估值提供新数据;月底特朗普“4周”作战期满,伊朗战事走向将更清晰;4月Q1财报开启,机构将从地缘风险计价转向财务数据计价,投行提前公布的预测数据也会给资金提供参考。此外,交易层面因跌幅较大,资金可能押注Q1数据利好进行前瞻性拉升,加上IPO解禁潮消退,流动性将不再紧绷。

另一种可能是极端事件冲击,如去年4月对等关税那样,将市场一次性拖入深渊,触发多头杠杆断裂、空头反扑,之后迎来反弹。若下跌幅度足够深,地缘风险、AI资本开支、解禁抽水等问题都将被消化,那时才是真正的“黄金坑”。不过需牢记:即使“黄金坑”出现,也要确保有资金买入。

本文仅代表作者观点,版权归原创者所有,如需转载请在文中注明来源及作者名字。

免责声明:本文系转载编辑文章,仅作分享之用。如分享内容、图片侵犯到您的版权或非授权发布,请及时与我们联系进行审核处理或删除,您可以发送材料至邮箱:service@tojoy.com