中国纯电动汽车四年跃居亚太市场34.4% 澳马成增长引擎

全球汽车市场研究机构JATO Dynamic的数据,清晰展现了中国品牌在亚太电动汽车领域的惊人崛起。

34.4%份额背后的市场反差

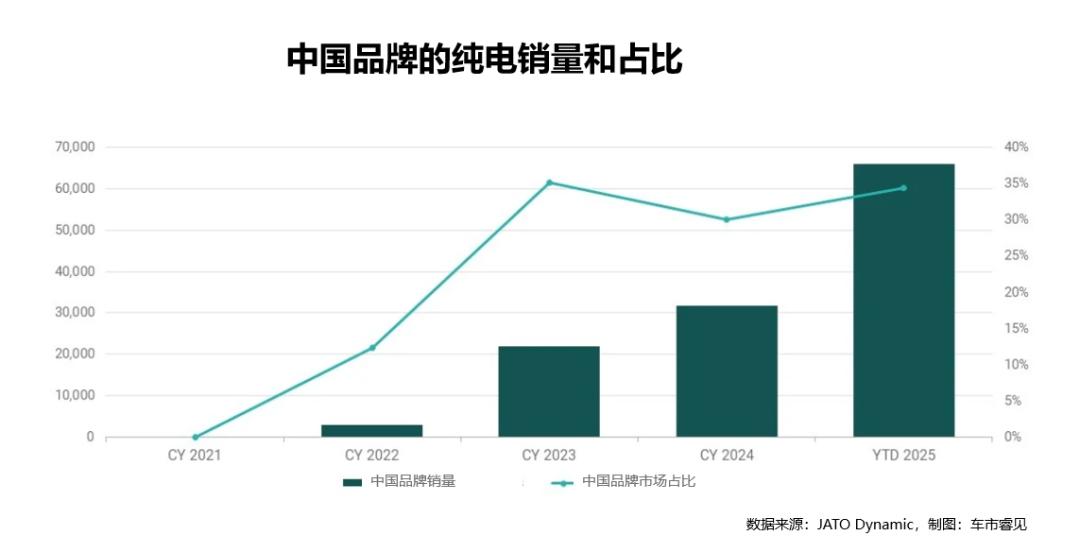

2022年,中国品牌在亚太纯电市场的份额仅为12.4%,到2025年已飙升至34.4%,超过所有区域竞争对手。值得注意的是,中国品牌在亚太整体汽车销量中的占比仅1.7%,却在纯电这一增量市场拿下超三分之一份额。这种反差凸显了中国品牌的策略:凭借丰富的产品矩阵和极具竞争力的定价,在开放且价格敏感的亚太市场快速打开局面。

增长的抗周期能力也十分亮眼。2024年,亚太纯电市场整体增速放缓至1.5%,中国品牌仍保持44.5%的同比增长。这表明其增长不再依赖市场红利或政策刺激,而是基于扎实的产品力、稳健的供应链和消费者认可的性价比,这些内生动力支撑其穿越周期持续扩张。

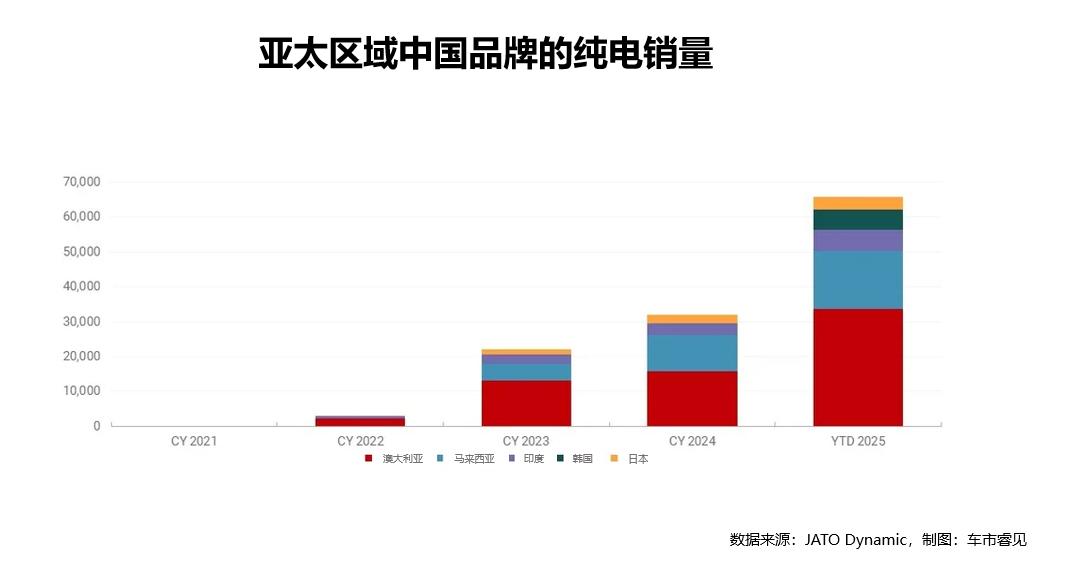

澳马双引擎驱动增长

2025年,中国品牌纯电动汽车在亚太销量近6.6万辆,其中澳大利亚(33749辆)和马来西亚(16532辆)贡献超75%,成为出海战略跳板。

澳马两国市场开放、消费者价格敏感、政策灵活且对新兴品牌包容,为中国品牌提供了理想测试场。更重要的是,在这些市场积累的定价、渠道和产品适配经验,正成为进入日韩等高壁垒市场的可复制模板,实现从产品输出到体系输出的升级。

33款车型构建产品优势

中国品牌快速撬动市场的核心工具是产品。报告显示,其在亚太投放的纯电车型从零迅速扩充至33款,而多数日韩及西方品牌电动化产品线仍较保守。

全矩阵覆盖让消费者在各价格带都能找到配置、续航或智能化占优的中国车型。支撑这种速度的是国内市场竞争锤炼出的供应链整合与快速迭代能力,正从本土溢出为全球竞争优势。

高速增长下的三重挑战

市场份额快速攀升的背后,潜藏着三重结构性挑战。

第一,品牌信任赤字。日韩成熟市场消费者对本土品牌忠诚度高,部分人对中国汽车的质量、安全、售后仍存疑虑,这种认知偏见需长期品牌建设和口碑积累才能消解。

第二,监管政策风险。随着份额提升,部分国家可能启动保护机制,包括关税与非关税壁垒、本地化采购要求(如印度FAME政策、印尼纯电生态项目)、数据安全审查等。

第三,售后服务滞后。销量爆发式增长,但服务网络铺设需要时间。澳马二三线城市的服务网点是否充足、配件供应是否及时,直接影响用户口碑和复购率,售后体验跟不上将流失用户好感。

亚太电动汽车竞争下一阶段将由政策走向、本地化策略和长期品牌竞争定义。中国品牌虽打了漂亮的闪电战,但要从市场闯入者变为区域深耕者,还需在本地化扎根、品牌向上、风险分散等方面深入布局。

本文来自微信公众号“车市睿见”,作者:郑莉,36氪经授权发布。

本文仅代表作者观点,版权归原创者所有,如需转载请在文中注明来源及作者名字。

免责声明:本文系转载编辑文章,仅作分享之用。如分享内容、图片侵犯到您的版权或非授权发布,请及时与我们联系进行审核处理或删除,您可以发送材料至邮箱:service@tojoy.com