宁波7家“野生盒马”关停背后:盒马的战略调整与零售格局之变

本文来自微信公众号:联商网,编辑:娜娜,作者:王国平

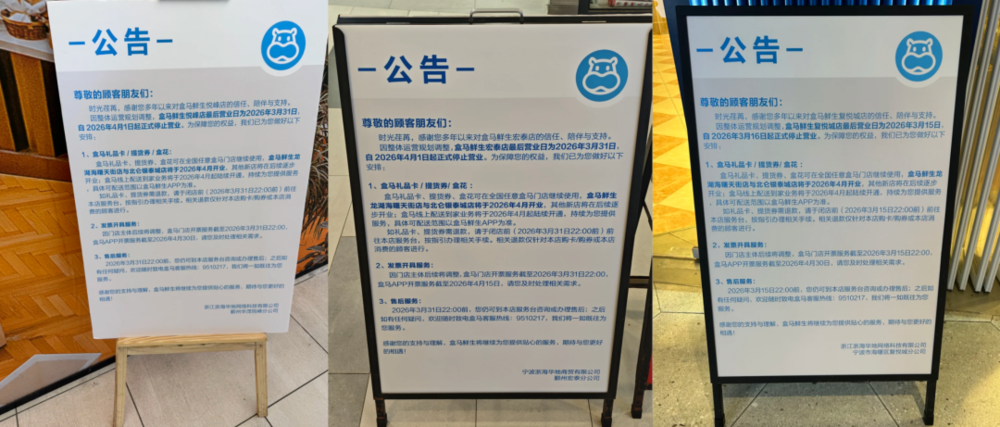

近日,宁波多家盒马鲜生门店发布公告称将于三月陆续关停,此事引发了宁波消费者与零售行业的广泛关注。

相关资料显示,此次关停的门店共有7家,分别是万象汇店、明州里店、复悦城店、宏泰广场店、甬江店、星光大道店和北仑店。有消息称部分门店关停后或许会重装为三江超市,但目前官方尚未对外公布后续的具体规划。

与此同时,盒马鲜生龙湖海曙天街店与北仑银泰城店宣布将于4月份开业。这意味着,未来盒马鲜生直营店将逐步进入宁波核心商圈市场,而非直营的“野生”盒马(联营门店)的关停已进入收尾阶段。

01

“野生盒马”的由来

了解内情的人都清楚,上述关停的盒马鲜生门店并非“纯正”的盒马,而是盒马与宁波零售龙头企业三江购物联营的产物(以下简称“三江盒马”)。双方的合作始于2016年的新零售浪潮,是阿里赋能区域商超的典型案例,盒马输出模式与技术,三江负责线下运营,由其全资子公司浙海华地网络科技具体执行。

早年盒马无法独自完成扩张,于是借助众多零售企业的资金和供应链进行区域性渗透,海南大润发、福建新华都、贵州星力等都曾是盒马的合作伙伴。由于采用合作伙伴的在地供应链,“野生”盒马的商品各不相同,只是招牌一致。后来部分门店因盈利不佳,便不再继续合作,开始脱离盒马主体。

2018年4月,阿里在杭州开出由盒马自营的盒马鲜生门店,浙江业务开始转为直营。同年8月,阿里成立杭州盒马公司,加快收回盒马业务的主导权。类似的情况也在其他省份区域出现。

资料显示,2017年9月,阿里巴巴入股新华都,成为其第二大股东,双方共同出资2亿元设立福建新盒网络科技有限公司,各持股50%,在福建当地运营盒马鲜生。不过,2018年9月,新华都就宣布将新盒科技40.50%的股权转让给杭州阿里巴巴泽泰,随后进一步减持并退出新盒科技。2019年10月,新华都宣布将其持有的合资公司剩余的9.5%股权全部转让给盒马,正式退出盒马的运营。在新华都退出之前,盒马在福州拥有3家店。

而在贵阳,2018年2月9日,阿里系公司与贵阳星力签署协议,设立贵州星盒纵横网络科技有限公司,双方各自持股50%,负责在贵阳经营盒马门店。根据天眼查信息,2022年6月,贵阳星力已经退出上述合资公司,该合资公司已由盒马百分百持股,贵阳的盒马也已收归盒马直营。

2018年9月28日,盒马海南首店(海口国贸店)开业,这是双方合作的首家门店,由大润发主导筹备。然而到了2019年5月,大润发中国便以500万美元(约合人民币3455万元)将海南盒马100%股权出售给“上海润盒”(大润发持股51%、阿里持股49%)。交易后,大润发不再直接持有海南盒马股权,合作模式从“大润发全资运营”转为“合资公司统筹”。2024年,盒马海口国贸店、三亚店相继停业,海南市场盒马门店暂时退出。

因此,宁波三江盒马是目前市场上仅存的“野生盒马”。尽管双方度过了几年的合作蜜月期,期间历经多次续签,但随着协议进入倒计时,这段新零售样板合作还是走向了终点。早在去年8月,盒马就明确表示2026年3月31日协议到期后不再续签。由于担心对资本市场估值产生冲击,三江购物方面一直到合同到期才将两者解绑,这也意味着,三江购物需要进行新一轮的战略调整与业务重构。

02

盒马不接手原有门店的考量

合作终止后,原门店的运营规划以及盒马在宁波的后续布局成为消费者与行业热议的焦点。

外界的第一个疑问是,原门店为何不直接转为直营门店?门店和人员为何不继续使用,反而要重新选址?

宁波浙海华地网络科技旗下的盒马鲜生各门店的签约主体是三江购物,如果盒马鲜生要继续使用该物业,需要重新进行谈判。重新谈判的核心无疑是能否符合盒马鲜生的新需求以及双方为此需付出的代价。

三江盒马的选址基于三江购物的选址逻辑,与盒马鲜生的选址逻辑完全不重叠。盒马倾向于线上活跃度高、配送半径高效的区域;三江盒马则倾向于线下接触客户半径更短的区域。三江盒马部分门店运营状况一般,反映出选址和定位思维的差异。

有些门店其实可以并入盒马体系,但经过整体博弈,盒马倾向于不接管任何一家,由三江购物继续承接这些门店。这就使得宁波三江盒马只能直接关闭。三江购物或将在原址重新开业,部分网点可能不再续约。如果盒马网点改为三江购物,对于三江购物来说还需要投入一笔不小的资金,两者的设施等不能完全共用。

三江购物与盒马终止合作后,将进行过渡安排,双方成立专项小组,协商门店交接、员工安置、顾客服务衔接等事宜,但在员工安置方面,盒马有自己的考量。

盒马鲜生选择在新店重新招聘而非继续使用原有员工,核心原因在于运营主体变更与管理模式不同。直营模式下,盒马需要一套完全自主掌控的人力体系,以匹配其统一的服务标准、数字化流程和组织文化。盒马鲜生新店在当地基本都是重新招人,使用三江盒马老员工可能存在文化冲突,不好管控,甚至会产生抵触情绪,再加上岗位、薪酬都不太一致,存在适配性问题。

三江盒马本质上偏线下为主,人手岗位配置服务于实体用户;盒马鲜生偏线上,人手岗位有重叠也有差异。三江盒马的人员流动情况多样,有的回到三江母体安置;有的据说转至外包三方;有的无法接受安排,跑去应聘盒马新店岗位等。

03

宁波零售格局发生变化

2025年,盒马旗下鲜生店和超盒算NB将全面进驻宁波市场,进入直营化、双业态协同的新阶段。此举对当地中高端和平价折扣市场造成一定冲击,特别是短时30分钟达和短半径平价客群的渗透,新一轮的竞争大幕也随之拉开。

比如盒马鲜生龙湖海曙天街店与小象超市的消费半径存在部分交叉重叠,后期可能会通过前置仓不断试探双方底线,在平价高频商品上展开激烈竞争。白天市场双方的竞争难以避免,而夜战市场则属于小象超市的独家领域,原因在于盒马在营业时间上还没有小象长。

小象超市的优势在于美团的流量入口和配送能力,可以实现快速送达;盒马的品牌力则略胜一筹。这两家属于即时零售战局,与传统零售战争有所不同。

至于山姆,凭借先发优势,在宁波市场已完成“双店加密+会员深耕”的第一阶段布局,基本盘稳固,到店及相对长时配送都能满足目标客群的基本诉求,盒马鲜生与小象超市短期内都不会对山姆造成冲击。

最关键的是,昔日的合作伙伴盒马与三江购物将展开直接竞争。三江购物的核心业务都集中在宁波,外来势力进入宁波不可能不蚕食三江购物的市场份额。

三江旗下盒马门店翻牌为三江购物后,原点位会有盒马用户的剩余价值,盒马鲜生可能会通过前置仓去唤醒该区域用户的消费转移,这样一来,原点位的价值就会不断被盒马前置仓稀释。三江购物对于这种前置仓的渗透打法,很难用纯线下逻辑去对抗。

超盒算NB与三江购物社区店的对抗性会比较强。两者都聚焦社区毛细血管市场,深度贴近社区。三江购物的高密度布网,无法避开与未来扩张后的超盒算NB的点对点对抗。三江购物的商品相对溢价较高,在超盒算NB面前压力会很大,其可能选择降低毛利,也有可能开始收缩,避开正面冲突,这些情况对于三江购物都非常不利。

三江购物与盒马的激烈对抗正在酝酿,虽然三江购物与小象超市的业务重叠度也很高,但小象的扩张步伐没有盒马快,未来三江购物与盒马已经无法“愉快合作”了。

写在最后

简而言之,盒马直接终止与三江盒马的合作有其战略必要性,接管原有门店可能会带来一些理不清的麻烦,不如干脆利落斩断关系。

从当前各方势力来看,宁波零售市场注定是一片激烈博弈的战场,曾经的合作伙伴必然成为竞争对手,其中处境最艰难的将是三江购物。

本文仅代表作者观点,版权归原创者所有,如需转载请在文中注明来源及作者名字。

免责声明:本文系转载编辑文章,仅作分享之用。如分享内容、图片侵犯到您的版权或非授权发布,请及时与我们联系进行审核处理或删除,您可以发送材料至邮箱:service@tojoy.com