碳捕集与封存:打造低碳竞争优势的核心战略

本文来自微信公众号: 罗兰贝格管理咨询 ,作者:罗兰贝格

在全球“双碳”目标不断推进、能源结构加速转型的大背景下,碳捕集与封存(CCS-Carbon Capture and Storage)技术正逐渐成为高能耗、高排放产业实现深度脱碳的重要技术手段。经过几十年的发展,全球已成功实现超过2亿吨二氧化碳的安全封存,相关技术路线日益成熟,成本也在持续降低,逐步接近盈亏平衡线。

目前,CCS产业的核心问题已从技术是否可行的验证阶段,转向了跨主体、跨领域的系统性协同突破。本文围绕经济性分析、社会外部条件以及企业商业化决策这三大主题,全面梳理行业存在的关键瓶颈和潜在的解决方向,为企业发展提供参考。

1

CCS的经济性分析

商业化的核心前提是经济上的可行性,需要从全价值链成本结构、行业成本差异以及能源成本影响这三个层面,来判断CCS项目的盈利空间和落地可能性。

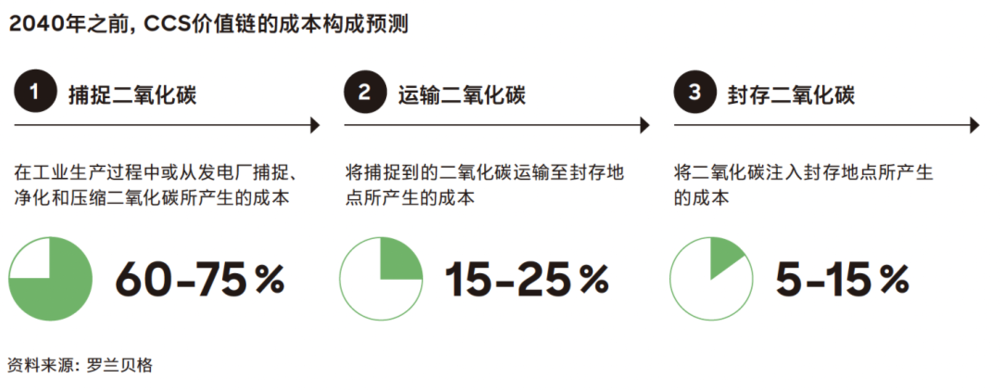

1.成本结构:全价值链视角下的成本特点与结构变化

CCS包含捕集、运输、封存三个主要环节,其价值链的成本结构呈现出阶段性的特点,成本重心会随着产业发展而转移。在产业早期,成本主要受运输和封存环节的制约,当前由于项目规模有限、基础设施不够完善,这两个环节的成本合计占比约为50%。其中运输环节因为管网覆盖不足,主要以小规模分散运输为主;封存环节的成本则受到地质勘探、设施建设以及长期监测的限制。从中长期来看,CCS的成本结构将发生重构,随着跨区域管网的完善、封存基地的集约化运营等,运输和封存的单位成本会持续下降;捕集环节虽然有降本的空间,但在钢铁、水泥等低浓度排放场景中,技术壁垒和能耗限制长期存在,降本幅度有限,预计未来其成本占比将上升至60-75%。

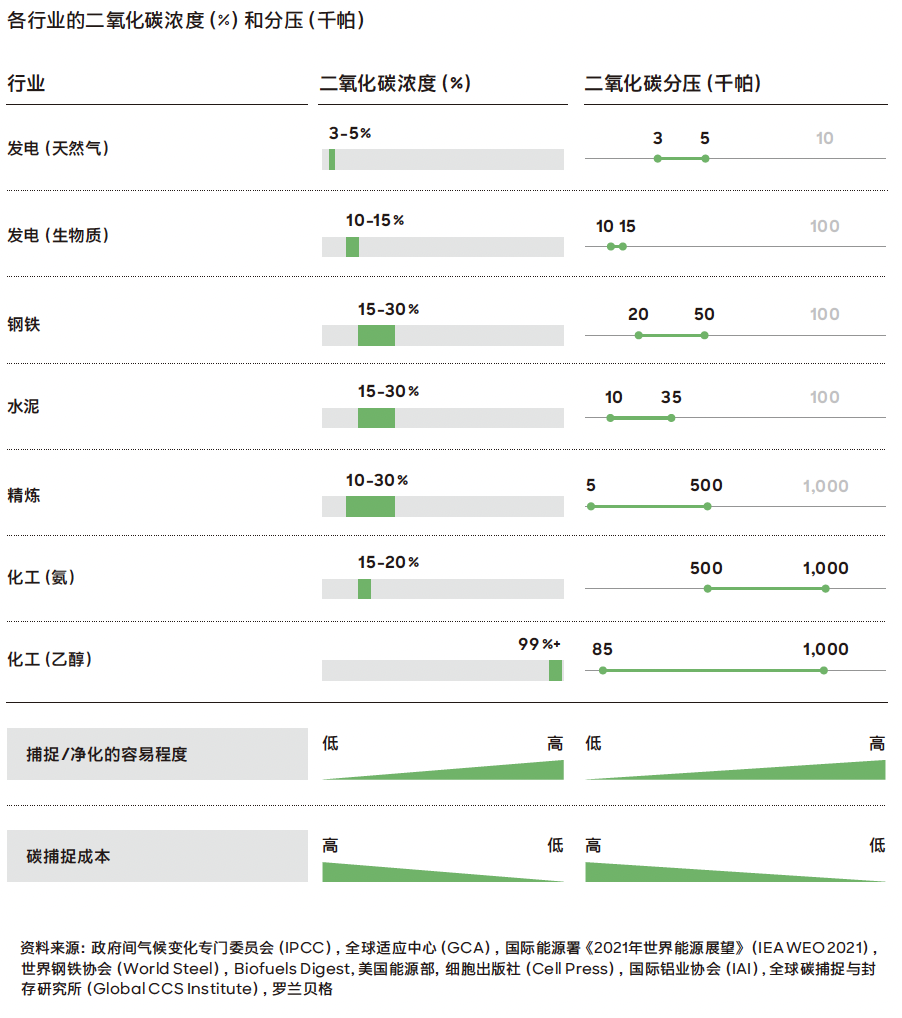

2.行业成本差异:典型行业对比与适用特征

二氧化碳的浓度和分压是决定碳捕集成本的关键因素,不同行业之间存在显著差异。大多数行业的碳捕集成本大约在60至80美元/吨;而化工与炼化行业因为排放气体中二氧化碳浓度高(可达90%以上)、分离过程相对简单,捕集成本可以降至40至50美元/吨,乙醇发酵等高纯度场景甚至接近直接回收。相比之下,天然气发电、钢铁等行业排放气中二氧化碳浓度仅为3–5%,需要额外进行富集与分离,能耗成本明显上升。

成本差异直接决定了各行业CCS的适配优先级。高浓度、成分稳定的化工和炼化行业更适合率先进行规模化推进,而电力、钢铁等低浓度排放行业在短期内受成本限制,CCS更多作为中长期深度脱碳的补充路径。

3.能源成本:决定区域可行性的关键因素

能源成本作为CCS区域可行性的关键因素,主导着项目的商业成败。运营阶段的能源消耗约占总平准化成本的70%,能源价格和电网碳强度直接导致区域成本差异,决定了各国在CCS领域的竞争位置,相同的项目在低能源成本国家更容易实现财务可行。

不同的能源供给方式也会影响CCS的总成本,适用场景各有不同。余热利用没有额外的能源成本,是最优方案,适用于钢铁、化工等余热富集行业;电加热技术成熟但能效较低,商业前景受到限制;热泵方案则在高气价地区具有相对优势。

2

政策与社会环境对CCS规模化推进的影响

即使在技术和经济层面具备可行性,CCS的大规模部署仍然高度依赖当地的政策和外部环境。其中,政策与监管的不确定性是长期投资面临的核心障碍。CCS项目通常具有15至20年的投资周期,监管框架一旦发生变化,可能直接削弱项目的长期收益预期,甚至导致资产闲置。因此,稳定、可预期的监管体系是推动CCS落地的关键。成熟市场通常通过立法将CCS纳入长期气候政策框架,并配套税收激励和碳信用机制,以对冲长期政策风险,但在全球范围内,监管碎片化和跨区域协同不足仍然制约着其规模化推进。

除了制度环境,公众接受度也是影响CCS项目落地的重要限制因素。与风能、太阳能等减排技术相比,CCS在公众层面的认知和支持度普遍较低,主要担忧集中在二氧化碳运输安全、封存可靠性以及长期环境风险。实践表明,项目能否顺利推进并不取决于反对声音是否消失,而在于企业能否通过持续沟通、风险透明化和责任说明,获得足够的社会认可,为项目许可和长期运营创造必要条件。

3

企业视角下的现实选择

在当前的产业阶段,企业推进CCS需要围绕战略定位、投资节奏与协同模式等方面做出系统判断,在减排目标、资本约束与风险承受能力之间实现平衡。

在减排路径上,CCS应在不同行业中寻求差异化定位。化工、炼化等低成本行业具备较为清晰的经济性基础,适合将CCS作为核心减排手段,纳入中长期脱碳战略并推动规模化应用;而钢铁、水泥等高成本行业更适合将CCS作为补充方案,与能效提升、燃料替代等措施协同推进,以分散单一技术路径的成本压力。

在投资节奏上,2025年至2035年被普遍认为是兼具溢价与降本空间的关键窗口期。提前布局有助于锁定优质封存资源和客户资源,但需要应对政策与技术的不确定性;过度观望虽然可以降低短期风险,却可能错失窗口期的红利。企业需要结合碳价走势、能源成本与政策稳定性,动态调整投资决策。

在协同层面,跨主体、跨技术协同是提升CCS可行性与经济性的核心路径。通过区域共建运输与封存基础设施,可以实现规模效应并降低单位成本;同时,与下游客户及可再生能源、氢能等技术形成协同,有助于稳定需求、优化减排效率并分散风险。

当前,CCS技术作为高能耗产业深度脱碳的关键,正处于从技术验证向规模化商业化转型的突破期。为打破系统性瓶颈,行业需要在经济性、外部环境与企业决策三个维度实现统筹。在经济层面,需聚焦全价值链协同,以应对成本重心向捕集环节转移的趋势,并根据行业浓度差异与区域能源成本优化项目可行性;在环境层面,亟待构建稳定统一的监管体系并提升公众认知,以克服跨区域协同不足的障碍;在企业层面,各主体应立足差异化战略,利用未来十年的窗口期探索跨技术协同模式,平衡减排与经营风险。最终,只有以成本优化为基础、政策环境为保障、企业决策为动力,才能推动CCS产业实现真正的商业化落地。

本文仅代表作者观点,版权归原创者所有,如需转载请在文中注明来源及作者名字。

免责声明:本文系转载编辑文章,仅作分享之用。如分享内容、图片侵犯到您的版权或非授权发布,请及时与我们联系进行审核处理或删除,您可以发送材料至邮箱:service@tojoy.com