中国核心科技股现“黄金坑”却少人抄底,市场严苛现实下的估值迷局

港股科技股“折价”背后的深层逻辑

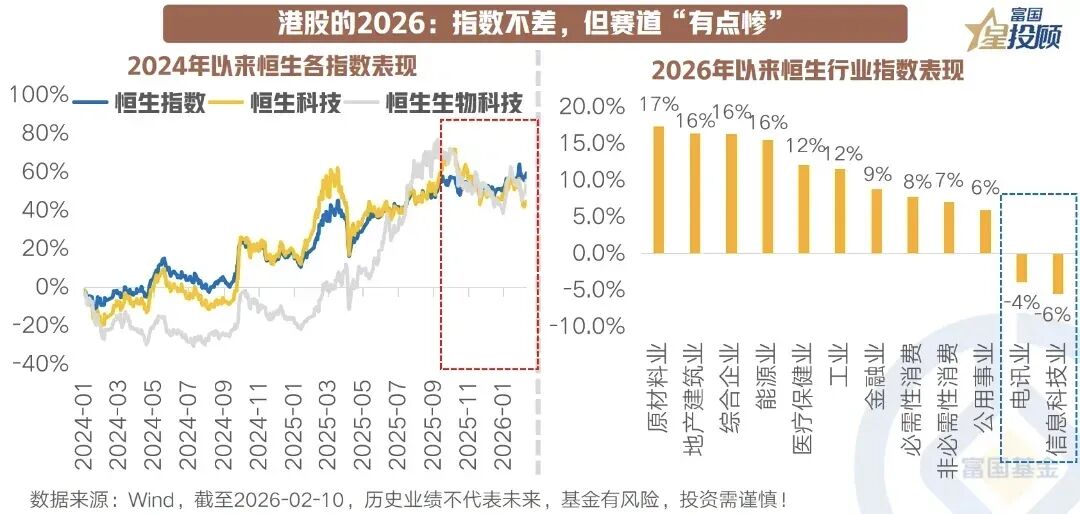

去年以来A股科技股持续走高,而相邻的香港市场中,恒生科技指数却在低位徘徊,这种“冰火两重天”的态势,成为当前全球科技股投资领域最引人注目的现象。

2026年2月27日,恒生科技指数最低下探至5100点附近,创下近5个月新低。2月以来,该指数累计跌幅超10%,若从去年10月高点6715点计算,累计跌幅已超23%,进入熊市区间。

表面上看,这是估值认知的错位。截至2026年2月底,恒生科技指数市盈率(PE)仅21倍,处于历史15%-22%的低分位区间;而纳斯达克指数PE高达36倍,徘徊在历史90%的高位。

21倍与36倍之间,不只是数字上的15点差距,更是两地市场对“科技”标签截然不同的定价逻辑。作为中国科技核心资产的阿里巴巴,在现金及投资资产达1.1万亿元的情况下,其核心业务实际市盈率去年下半年曾被压至仅8.6倍。而在大洋彼岸,Meta、亚马逊等巨头的估值中枢则维持在更高水平。

2026年2月以来,腾讯累计下跌14.52%,阿里巴巴累计下跌15.54%,美团累计下跌16%。指数大跌的背后,是核心成分股的集体下挫,市场对恒生科技指数极度失望,甚至有人将其调侃为“外卖指数”“老登指数”。

相比之下,A股科创50指数去年涨幅达118.85%,创业板指也有49.57%的涨幅,其中AI算力与硬件、人形机器人、商业航天等板块领涨。

为何被视为科技股核心资产的恒生科技指数表现如此不佳?

估值体系波动背后的多重因素

01、显著的估值鸿沟

对比美股同类巨头,港股的估值差距十分明显。以腾讯控股为例,其最新市盈率(TTM)仅19倍。作为拥有微信这一国民级入口、游戏业务全球领先且全力布局AI的公司,与业务相似的Meta相比仍有不小PE差距。在电商与云计算巨头的对比中,差距更夸张:阿里巴巴核心业务估值仅8.6倍,而增速放缓的亚马逊市盈率仍达30倍左右,其AWS云业务估值溢价更显著。

携程的处境也反映了这一逻辑。作为全球旅游复苏的标杆OTA平台,其国际业务强劲反弹、国内市场深耕,2025年全年营收624亿元,同比增长17%;归母净利润332.94亿元,同比暴涨94.74%,创历史最高盈利纪录,净利润率超50%,可与贵州茅台媲美。

但市场更倾向用“传统”估值框架看待携程,未赋予其全球化复苏叙事的更多想象空间。这不仅是单个公司的问题,更是市场对特定商业模式认知的体现。

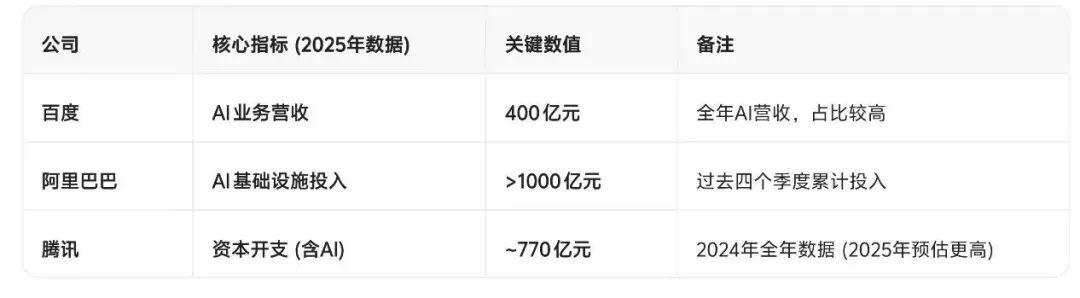

AI大模型竞争对现金流需求极高。2025年第二季度,BAT三家AI投入的资本开支达615.36亿元,同比激增170.1%,其中阿里巴巴增速达223.6%。每一分投入都在消耗当期自由现金流,商业回报却充满不确定性。

市场态度变得现实严苛,开始区分“已兑现收益的AI”与“仍在投入期的AI远景”。只有率先证明AI投入能转化为可持续盈利与高质量自由现金流的公司,才能获得估值加成。这种转变对盈利尚未完全接棒的传统互联网巨头形成长期压制。

02、财报背后:盈利困境还是转型阵痛?

除了估值争论,财务数据是理解企业价值的基础。腾讯、阿里的最新财报提供了鲜活注脚。

注:数据截止2025年三季度,数据来源自公开资料

仔细分析头部公司财报,会发现复杂图景:营收仍有增长惯性。腾讯2025年第三季度收入1672亿元,同比增长15.4%;阿里巴巴同期营收2478亿元,同比增长5%。从结构看,阿里的物流(菜鸟)与云计算(阿里云)等板块贡献日益突出,正改变“纯电商”旧貌。

但从现金流角度看,情况不同。“增收不增利”在竞争激烈板块尤其明显,如新一轮外卖大战挤压京东、美团、阿里的利润空间,且看不到尽头。财报数字背后,是增长模式从粗放扩张向精细化运营的艰难转型。

腾讯 vs Meta:社交帝国的不同进化

二者都是社交生态王者,但进化路径已明显不同。Meta经历元宇宙挫折后,All in AI战略清晰且执行力强,Llama模型系列开源并赋能广告系统,形成技术到商业的闭环。腾讯的社交护城河(微信)稳固,游戏基本盘稳定,AI成果也融入搜索、广告等领域。

关键差异在于,Meta的AI故事已融入财务模型,提升了市场对其估值的信心。而腾讯的社交生态变现更多依赖游戏增值与广告,AI的货币化路径和效率提升仍需明确信号证明。尽管企业客户对AI服务需求上升,但腾讯金融科技及企业服务业务收入同比仅增长10%,在AI算力需求爆发背景下,增速低于行业预期。

阿里 vs Amazon:电商与云的竞争

这是电商、云计算领域的全面竞争。电商侧,阿里国内面临存量市场内卷,亚马逊的全球市场与Prime会员体系则有更稳定增长。更关键的差距在云市场:AWS作为亚马逊利润引擎,增长确定性和高利润率是其估值基石。

阿里云虽在中国市场领先,但也面临内卷与价格竞争,盈利能力和增长质量与AWS有差距。若看大模型核心落地场景MaaS(模型即服务),局势不同:根据IDC报告,在“中国大模型公有云服务市场”(仅统计MaaS层Tokens调用量)中,火山引擎以49.2%份额登顶。

阿里云以27%份额位居第二。这说明在“谁的模型用得最多、最接地气”指标上,字节跳动凭借抖音、豆包等海量C端应用反哺,已走在前面。

亚马逊的物流与供应链基建已是护城河,而阿里在物流(菜鸟)和全球化(国际电商)的投入与整合,效率提升和价值释放仍需时间验证。

下跌行情中不乏利空传闻。过去一段时间,市场曾因“互联网企业加税”伪命题恐慌,尽管从政策逻辑和法理分析,“稳增长”基调下此类加税几乎不可能。另一则“取消高新技术企业认定”的谣言也无官方依据。这些传闻能撼动市场,并非因其真实,而是击中了投资者对政策不确定性的恐惧。弱市中,恐惧本身就是有效的做空力量。

03、字节的成功对港股科技股的影响

另一则“传闻”是字节跳动的竞争威胁,被传为恒生科技“最大空头”。它在场外通过业务竞争,不断挤压腾讯、阿里、美团等港股上市互联网巨头的生存空间,导致这些公司股价下跌,拖累恒生科技指数。

其大模型Seedance 2.0的突破,被部分市场解读为冲击腾讯、阿里的护城河。这虽是真实竞争,但市场可能过度放大短期影响,忽视巨头的场景纵深与技术积累。竞争威胁被情绪化解读为生存危机,加剧了估值折价。

从估值角度看,字节是新兴互联网企业的榜样。第三方消息显示,2025年字节净利润高达500亿美元,接近腾讯和阿里去年净利润之和。更关键的是,字节系产品不少仍维持两位数增速,甚至有颠覆性创新,AI入口被字节抢先的话题去年也屡见不鲜。

市场资金有限。当“更优质、增长更快”的字节在场外时,投资者自然会下调对场内“次优标的”(恒科成分股)的估值倍数。这种心理上的“折价”预期,是对港股科技股的长期压制。

结语

当前局面下,有三个关键观察点或成为估值修复的催化剂:

第一是AI货币化的清晰信号。当腾讯或阿里的AI投入能在财报中明确转化为收入增长或利润率提升时,市场对“黑洞效应”的恐惧将扭转。

第二是宏观流动性转向。美联储货币政策周期的切实转变,将为包括港股在内的全球成长股提供估值修复的宏观环境。

第三是自身利润底的确立。当市场确认巨头们因转型投入导致的利润阵痛期已过,盈利重回稳健增长轨道,估值基石便得以稳固。

当行业龙头估值跌破长期内在价值,市场或许正提供一场需要勇气与耐心的逆向博弈机会。恐惧在蔓延,但价值投资的经典定律从未改变,价格终将回归价值,只是回归的时间与路径充满未知。

参考资料:

互联网巨头为何“沉默” 来源:中国证券报

字节跳动最新估值曝光 来源:华尔街见闻

港股科技股是估值陷阱还是黄金坑 来源:富国星投顾

携程算是踢到钢板了 来源:虎嗅

本文来自微信公众号“首席商业评论”,36氪经授权发布。

本文仅代表作者观点,版权归原创者所有,如需转载请在文中注明来源及作者名字。

免责声明:本文系转载编辑文章,仅作分享之用。如分享内容、图片侵犯到您的版权或非授权发布,请及时与我们联系进行审核处理或删除,您可以发送材料至邮箱:service@tojoy.com