AI投资的“恐怖谷”机遇:从焦虑到破局

1/4

当“类人”特性引发不安

2022年11月ChatGPT的出现,让许多人体验到技术的“魔术感”:输入指令后,流畅的回答、代码、文章瞬间生成,AI首次如此逼近人类的表达能力。

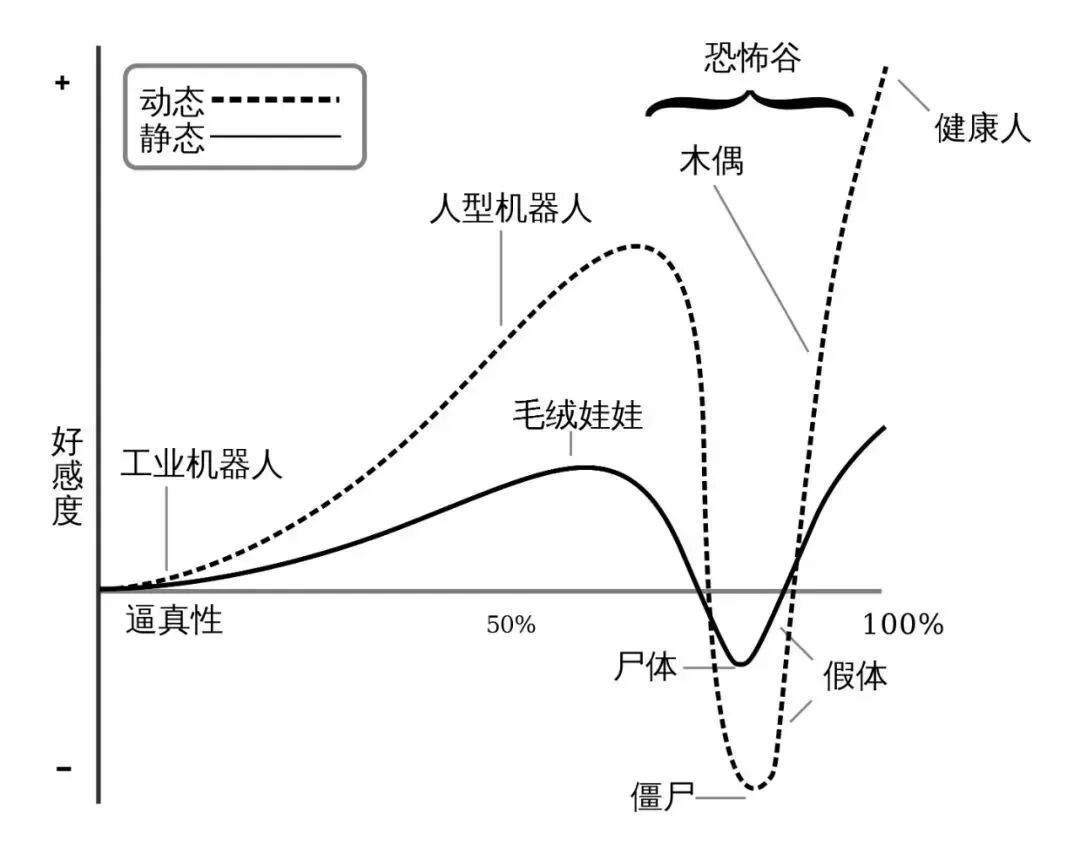

AI还带来审美层面的震撼,这可对应日本机器人学家森政弘提出的“恐怖谷”理论:

机器人形象越接近人类,人类好感度先上升;

当相似度达八成左右时,好感度骤降,转为不安与排斥;

当相似度接近或完全与人类一致时,好感度再次回升。

2026年的AI正处于“恐怖谷”阶段:

其代码能力达中级程序员水平,生成的设计、视频与专业团队成果难分伯仲,客服体验优于传统外包,报告、投研框架的“幻觉”大幅减少,稍加审核即可使用……人们的情绪也随之坠入“恐怖谷”。

2026年初美股科技股集体暴跌,正是这一情绪变化的市场映射。

2/4

从技术神话到现实威胁

2022-2024年的“技术神话期”,资本市场构建了完整叙事:

算力是新石油,数据是新土地,大模型是新电网。NVIDIA股价重估,Microsoft被视为AI平台化赢家;众多SaaS公司因“AI提升效率、增厚利润”估值走高。

此阶段,AI等同于效率提升、利润增长与估值扩张。

但当AI真正渗透各行业时,市场情绪未持续高涨,微妙氛围渐生。

2025年,市场开始冷静思考:AI是否带来真实现金流?ROI是否可靠?科技资本开支是否过高?

基于这些思考,市场开始区分“算力受益者”“应用层受益者”“潜在被替代者”:半导体及AI基建板块持续走强,率先应用AI的行业涌现APP、PLTR等10倍股;而SaaS板块被抛弃,软件ETF与互联网ETF在2025年跑输指数。

2026年,市场正式进入“恐怖谷”的急速下坠通道。

与科技互联网从业者交流时会发现,话题已从“如何用AI提效”转向“AI是否会替代我”。从初级工程师到中层产品经理,从设计师到咨询顾问,都意识到:AI不仅是工具,更是吞噬就业的“怪兽”。

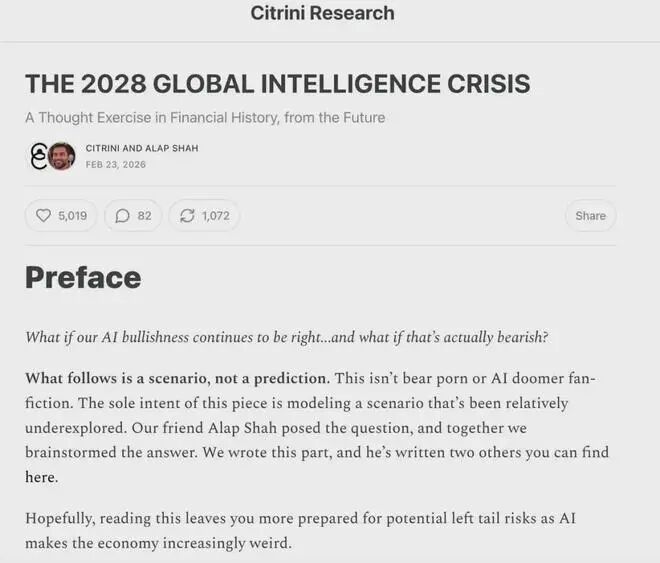

理性质疑演变为末日恐慌,典型案例是上周疯传的CitriniResearch《2028全球智力危机》——这并非研报,而是以“宏观备忘录”形式呈现的科幻小说:

报告预测,到2028年6月将出现:

贡献超50%消费的高收入白领(产品经理、律师、金融高管等)被AI精准替代,引发消费与楼市剧烈震荡;

AI Agent成为默认消费代理,终结软件、中介、金融等基于信息差的商业模式,引发金融危机;

美国失业率飙升至10.2%,标普500指数从2026年高点暴跌38%;

政府税收下降、失业救济支出增加,引发主权信用危机,民众发动“占领硅谷”运动,社会动荡;

……

虽从科幻角度看无新意,但报告涉及的行业在随后几天下跌超10%,其中不少已先经历一轮腰斩;财报季中,即便公司业绩大超预期,只要投资者能联想到“被替代”场景,估值就会被压制。

这并非简单的“利好出尽”,而是投资者心理框架的转变,与利润表无关,更类似主题投资中的情绪波动。

3/4

涨跌背后的双重逻辑

有人认为A股爱炒题材、美股看业绩,这是对美股的高估——美股同样充满题材炒作,只是题材多兼具“想象空间”与“现实基础”,如元宇宙、meme股、AI应用、再工业化等,最终多演变为真实产业趋势,类似A股“机游共振”板块。

美股题材炒作的逻辑与方法和A股截然不同:

A股题材炒作的核心是游资造题材、量化助放量,目的是吸引散户接盘,手段是拉高出货。

美股题材则以机构资金为主,类似VC的高风险投资,炒作节奏快于A股。即便“炒作”,也伴随深度研报与财务模型(如AI资本开支、减肥药销售峰值预测);若逻辑被证伪(如无收入的AI初创公司),股价会在一周内腰斩甚至“脚踝斩”,无漫长的散户接盘阶段。

正因“节奏快”,上涨时一拥而上,下跌时一哄而散,美股题材在涨跌阶段常呈现相反叙事,这与AI投资的“恐怖谷”曲线高度契合。

以Salesforce、HubSpot、ServiceNow等企业软件公司为例,2023-2024年上涨逻辑为:

AI提升效率→人均产出增加→利润率上升→业绩增长

2025年,这些公司收入未断崖式下滑,但市场开始质疑:大模型能快速生成应用功能,软件护城河是否变浅?技术门槛降低后,竞争者是否会激增?

当软件公司辩称可通过AI提高溢价时,市场又提出新疑问:若未来“人头”减少,按人头收费的模式是否会削弱盈利能力?

创意设计领域同样如此:上涨阶段是生成式AI压缩内容成本的效率故事;“恐怖谷”阶段则变为:当创意成本趋近于零,专业工具的溢价如何维持?

咨询与外包行业的逻辑转换也类似:上涨时是降本故事,讲多了就变成“鬼故事”——AI能自动生成代码、报告、分析,大客户内部团队即可完成,行业未来利润率需重新评估。

甚至Meta、谷歌等广告与内容巨头也面临双刃剑:上涨逻辑是广告投放效率提升;“恐怖谷”阶段则是内容生产门槛降低、供给暴增,流量价值稀释,中小广告主投入能力下降……

事实上,这种情绪模式在历史中反复出现:2000年互联网泡沫后期,网站流量飙升但商业模式模糊,市场从狂热转向怀疑;上世纪自动化浪潮席卷制造业时,工人与资本也经历过类似不安。

技术进步总会在某个阶段触及人类安全感,这是“恐怖谷”存在的心理机制,往往发生在技术落地、神话消退、现实显现的时刻。

这种心理变化不仅停留在情绪层面,还会改变融资成本、压低估值、增加股权融资难度、削弱股票激励吸引力,导致中小公司易被收购……最初的焦虑反过来推动产业结构调整,资本市场影响现实世界,即“反身性”。

因此,“恐怖谷”既是情绪问题,也是现实问题,这也是资本市场负面反馈被放大的原因——历史上有太多“活不到黎明”的案例。

但这也给投资者指明了方向:现实世界演变复杂,投资需化繁为简,在巨大产业趋势前,只需考虑能否“活到黎明”,只要存活下来,时间自会给予回报。

如何把握AI这类高度不确定产业趋势中的投资机会?

4/5

破局“恐怖谷”

投资叙事中,先讲利好愿景,再讲利空故事,虽符合“恐怖谷”发展特点,但需承认这只是心理变化——现实中“效率提升”与“护城河削弱”是同时发生的:

成本降低是事实,多数企业财报持续增长;同时,企业减少初级工程师招聘、客服岗位自动化、小团队完成过去几十人工作等负面现象也客观存在……

企业虽减少招聘,但未大规模裁员,反而新增AI相关职位;美国消费数据未转弱,通胀反而下行……

《2028全球智力危机》展现的是负反馈循环:

AI能力提升→企业裁员→高收入白领消费骤减→企业收入下滑→企业更激进投资AI、削减人力→AI能力进一步提升

但同一叙事也可找到正反馈:

过去20年,中国制造的廉价商品降低了美国家庭实物消费支出,但美国人消费未降,而是转向服务消费,推高教育、医疗、法律等服务价格,使其成为普通家庭的“三座大山”。

以法律服务为例,高昂律师费让美国人不满,若AI法律服务大幅降价,省下的钱可用于增加服务次数或其他消费,不会凭空消失。

若AI让中介服务业产生规模效应,正反馈将显现:

AI大幅降低服务边际成本→压抑需求释放→服务业从“高单价低频次”转向“低单价高频次”→家庭资产负债表修复与消费结构优化→全社会总需求扩张与就业吸纳→数据飞轮加速AI进化

这是经济学中“杰文斯悖论”在服务业的变体。

更大的机遇在于,AI将服务业转化为规模经济行业与“可贸易商品”,率先掌握AI技术优势的国家,可将AI服务能力像实物商品一样出口全球,成为服务业的“中国制造”。

未来的全新反馈循环需结合负反馈与正反馈,但具体形态尚不明朗。

虽现实中正负反馈同时存在,但资本市场为未来定价时,常以“阶段叙事”推进:先为“效率提升”支付估值溢价,再为“护城河削弱”要求估值折价,陷入“恐怖谷”曲线。

这是心理变化,是叙事而非现实,但遗憾的是,多数投资者易被叙事左右:

大部分人接受新叙事的过程是:第一次不信,第二次将信将疑,第三次深信不疑。《2028全球智力危机》的内核去年已影响市场,导致软件股长阴跌,但多数投资者仍沉浸乐观叙事,直到股价深度调整后才开始认真考虑并深信不疑,反而踏错节奏。

市场对新叙事的演绎恰恰相反:第一次冲击最猛,再而衰,三而竭。当一个逻辑在股价上充分演绎后,就会有人挖掘相反逻辑,市场开始纠正偏激观点与仓位。

股市叙事常让人不知不觉中强调一面、忽视另一面,股价波动制造幻相陷阱与低估机会。人性与市场节奏的错位,导致多数散户在低位斩仓、高位接盘。

投资者的误区在于:总认为需看到现实才能做好投资,但投资本就是在巨大不确定性中进行,需采用不同于现实世界的方法。

面对新叙事及市场反馈,要么寻找“永远不变的事物”(如近期大摩总结的HALO资产),坚持信念;要么“信市场”,先重仓下注赌市场反应,再理性分析谁的护城河被削弱、谁的定价权被强化,进而调整仓位。

多年后回看,2026年前后或许会被视为AI真正融入经济结构的标志——不是因为它创造了神话,而是因为它第一次让人类感到不安。

而不安,往往是新时代开启的前奏。

本文来自微信公众号“lig0624”(ID:sxgy9999),作者:思想钢印,36氪经授权发布。

本文仅代表作者观点,版权归原创者所有,如需转载请在文中注明来源及作者名字。

免责声明:本文系转载编辑文章,仅作分享之用。如分享内容、图片侵犯到您的版权或非授权发布,请及时与我们联系进行审核处理或删除,您可以发送材料至邮箱:service@tojoy.com