恒生科技投资者:AI大时代浪潮下的错失与重构

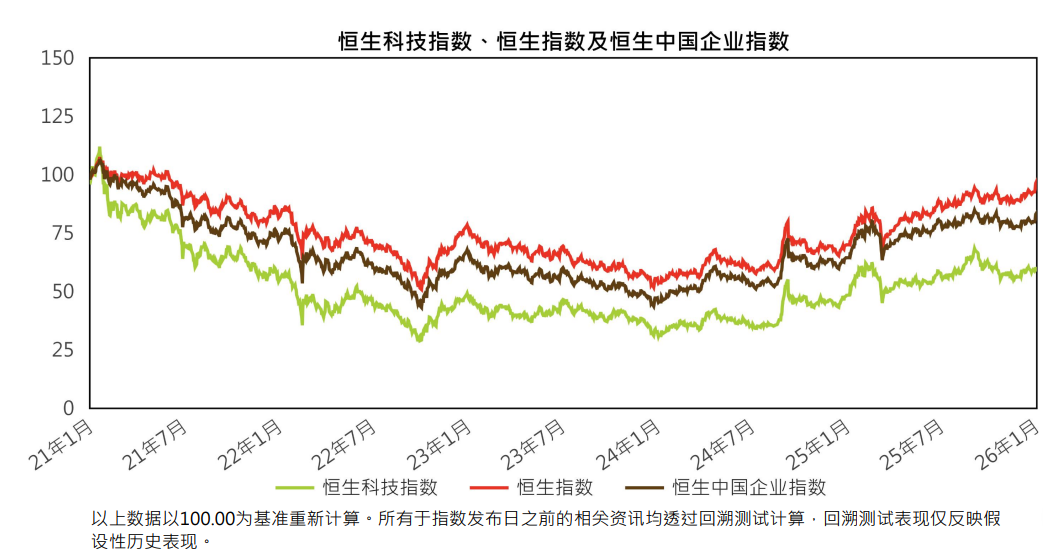

2025年,港股迎来AI驱动的科技牛市,恒生指数全年上涨27.7%。然而,被称为“港版纳指”的恒生科技指数全年涨幅仅23.5%,意外跑输大盘。

同期A股的AI算力板块表现更为强劲:寒武纪股价超越贵州茅台,工业富联市值突破1.2万亿,中际旭创以2.5万亿年成交额成为A股最活跃标的。在这些中国AI核心企业的带动下,A股科技板块整体涨幅高于港股科技板块。

指数间的差异并非简单数字对比。全球市场正围绕算力、模型与基础设施重估AI生产力,而恒生科技指数的权重核心仍集中在消费互联网平台与制造业龙头。

这张“科技资产清单”更新滞后,随着AI浪潮加速释放中国科技价值,恒生科技正错失时代的β机遇。

权重配置失衡,改革或近在眼前

恒生科技指数在AI牛市中跑输,根源在于其资产结构。

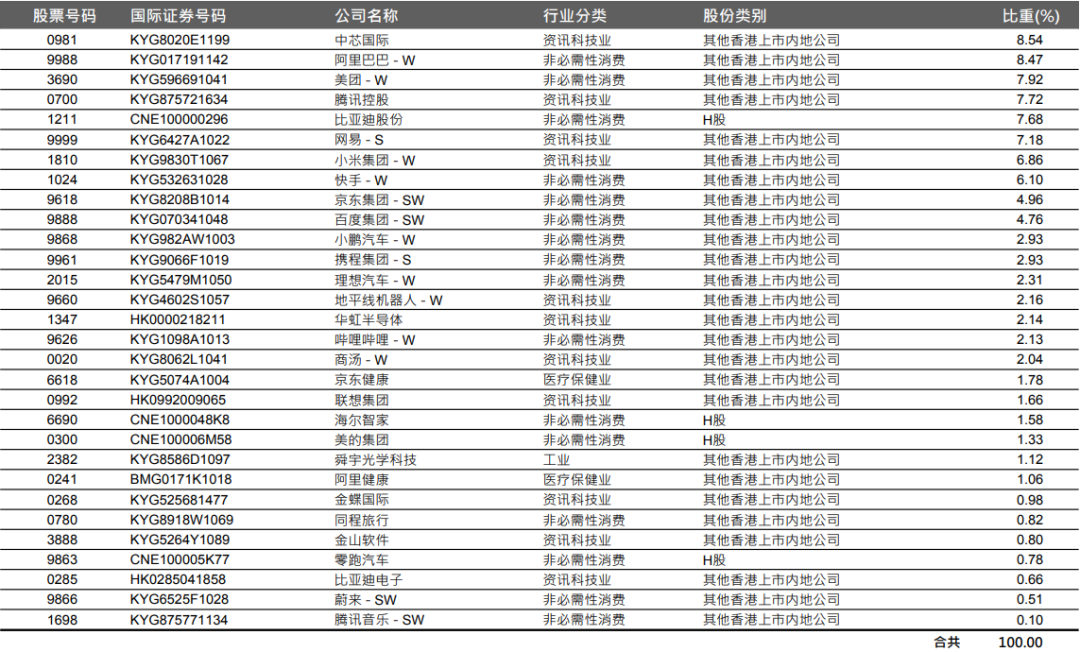

当前,恒生科技指数前十大权重股为中芯国际、阿里巴巴、美团、腾讯控股、比亚迪股份、网易、小米集团、快手、京东集团、百度集团,合计占比超70%。

这份名单最突出的矛盾是消费互联网平台巨头主导,导致指数与AI价值创造链条的起点存在距离。

消费互联网平台虽有技术基础(如腾讯混元、阿里通义千问),但资本市场定价逻辑仍聚焦电商佣金、游戏流水、外卖订单等传统业务。

一位港股基金经理打比方:给腾讯算AI估值,需先剥离每年数千亿的游戏收入,才能看清模型能力,但现有估值模型难以实现这种剥离。

更现实的是,电商与即时零售巨头在重注AI的同时陷入补贴竞争,新增投入被视为成本项,投资者担忧补贴侵蚀利润,股价对AI的反应因此迟钝。

此外,新能源整车等制造类公司对指数AI浓度的稀释,也是结构性问题。

比亚迪、蔚来、理想等公司被纳入恒生科技指数,扩大了“科技”外延,但核心估值逻辑仍围绕产能、销量、毛利率,不在AI产业链关键环节(算力、算法、模型)。

这类公司的权重使恒生科技指数更接近“新经济制造+互联网应用”的混合指数,而非面向AI生产力的纯科技指数。

市场出现奇特错配:恒生科技指数像新旧资产拼贴画,左边是互联网平台的流量故事,右边是新能源车的制造叙事,中间零星分布中芯国际、华虹等半导体制造标的。

从产业链位置看,恒生科技更接近AI“应用端”,缺席价值源头。

2025年全球资本狂热追捧GPU、光模块、大模型训练集群时,恒生科技指数缺乏足够纯正的算力标的承接行情,只能依靠平台股的AI概念“蹭情绪”。

恒生科技跑输大盘是结构性必然,改革或许已进入倒计时。

AH科技资产错配,恒生科技为何如此?

恒生科技指数对中国AI核心资产的失焦,源于底层规则与产业演进节奏的系统性错配。

制度层面,恒生科技指数本质是“后验指数”,而非“前瞻指数”。

其纳入标准基于市值、流动性、财务等历史数据,倾向捕获已规模化的成熟公司,而非技术前沿、未释放业绩弹性的原生AI企业。

编制规则导致恒生科技对“科技”的价值锚点停留在2010年代的“中国新经济”,港股成为消费互联网与硬件制造重估主阵地,近两年大量制造业企业赴港上市。

由此,港股与A股、一级市场的产业资产分布分化:中国AI产业链核心β更密集在A股,港股装着“中国互联网与新经济的现在”,后两者定价“中国科创与新基建的未来”。

即便港股有相关公司,对恒生科技“含AI量”影响有限。如权重最高的中芯国际,业绩与消费电子景气度绑定,并非纯粹AI算力风向标。

反观A股,AI芯片设计(寒武纪、海光信息)、算力服务器(工业富联)、光模块(中际旭创、新易盛)等纯正AI核心硬件及工具链公司形成聚集效应,板块价值持续提升。

这不仅是恒生科技指数问题,更是港股市场资产结构的缩影。

硬件之外,港交所在大模型领域对核心玩家吸引力不足。中国AI“六小虎”中,月之暗面、百川智能等未上市,一级市场资源已足够支撑发展——月之暗面现金超100亿元、百川智能账上30亿元,王小川认为已上市同行市值与商业化能力不匹配。

大量AI主力玩家缺席,使恒生人工智能主题指数的“含AI量”纯度存疑。

在结构性错配修正前,港股仍缺一张能反映“中国AI生产力”的指数。

2026年AI浪潮继续,市场疑问:港股能否成为布局中国AI时代的资本主战场?

恒生:重新锚定“AI中国”故事主线

2026年春节后首个财报季,纳指与恒生科技指数的科技巨头纷纷遇冷。

亚马逊、谷歌等抛出数千亿美元资本开支计划,腾讯、阿里等投放数十亿元应用补贴后,投资者用脚投票:应用层烧钱的巨头估值下杀,大模型和算力公司受市场青睐。

波动根源在于全球科技股定价逻辑从“应用叙事”转向“生产力叙事”。

资本围绕AI形成自下而上的定价链条:“算力基础设施—大模型与算法—行业应用”,越接近底层算力与核心技术,越易成为资本重估的源头资产。

但恒生科技指数权重分布与此链条错位:强于应用,弱于核心算力与前沿模型。

因此,英伟达黄仁勋预言全球AI算力需求增百倍时,港股对GPU、电力等利好的反馈不如A股。

更具戏剧性的是,中国AI在视频生成、多模态理解等突破时,恒生科技投资者反而成了技术浪潮的受害者。

近期字节跳动内测Seedance 2.0视频生成模型,推动A股AI算力、漫剧等板块上涨。但恒生科技前十大成分股中,6家与字节跳动有直接或间接竞争关系。

Seedance 2.0重构内容生产成本,让腾讯元宝10亿元红包、阿里千问30亿元“春节请客计划”黯然失色;市场未对快手可灵寄予厚望,反而重新评估快手AI业务估值天花板。

显然,恒生科技锚定“AI中国”叙事,需要更多“源头活水”。

智谱、MiniMax于2026年1月登陆港交所,壁仞科技、天数智芯等国产GPU企业也完成上市,填补了港股AI基座标的空白,成为全球资金配置中国AI资产的刚需标的。但它们是港交所新兵,需经数季度市值积累,才有资格纳入恒生科技指数样本空间。

未来一段时间,投资者需明确:恒生科技指数仍是“上一代科技资产组合”,非指向中国AI产业β的直接工具。配置算力基础设施、核心硬件与底层技术公司,需关注A股算力链条,或主动筛选港股中积累市值的新兴AI标的。

长远看,重塑恒生科技指数在AI时代的代表性,不能被动等待指数修正。港股需在流动性、估值体系、产业集聚上增强吸引力,让中国AI核心资产加速赴港。

这是恒生科技指数能否捕捉AI产业化机遇的关键,也是香港维持国际金融中心地位必须打赢的战役。

本文仅代表作者观点,版权归原创者所有,如需转载请在文中注明来源及作者名字。

免责声明:本文系转载编辑文章,仅作分享之用。如分享内容、图片侵犯到您的版权或非授权发布,请及时与我们联系进行审核处理或删除,您可以发送材料至邮箱:service@tojoy.com