金融月度分析|企业实际融资成本有望持续下行

首先,回顾过去两年数据,1月份社会融资规模与信贷投放占全年的比例分别为20%和31%。以此推算,今年全年社融与信贷投放规模预计可达36万亿和16万亿,与2025年水平基本持平,这意味着今年全社会宏观杠杆率的升幅将维持在疫情后的平均水平。

宏观杠杆率变化情况。数据来源:Wind,2026年为预估数

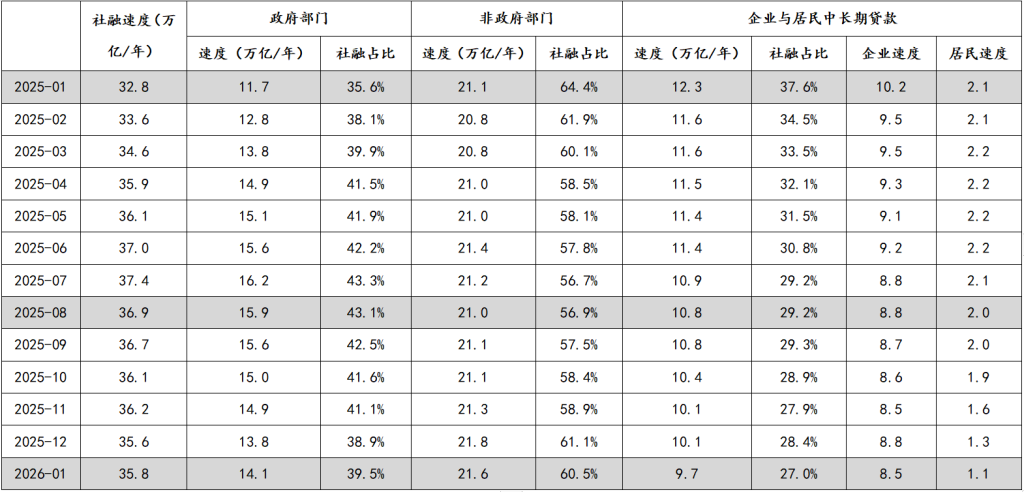

其次,宏观杠杆率升幅保持稳定的核心原因在于政府融资仍是社融投放的主力。财政可持续性约束与债务跨周期平滑需求,共同支撑了这一格局。从社融投放速度看,今年1月达35.8万亿/年,较去年同期增加3万亿,其中政府部门贡献2.4万亿,而企业和居民中长期贷款投放速度下降2.6万亿,政府加杠杆填补实体经济降杠杆的进程仍在推进。

社融投放速度与结构。数据来源:Wind

第三,在总量稳定的前提下,今年社融投放节奏预计将继续前置。去年社融投放峰值出现在8月,而今年或提前至6月。社融前置有助于平滑经济增速:去年GDP季度同比增速为5.4%、5.2%、4.8%和4.5%,受基数影响,今年增速大概率前低后高,但社融前置可一定程度上平滑增速,利于稳定市场预期。

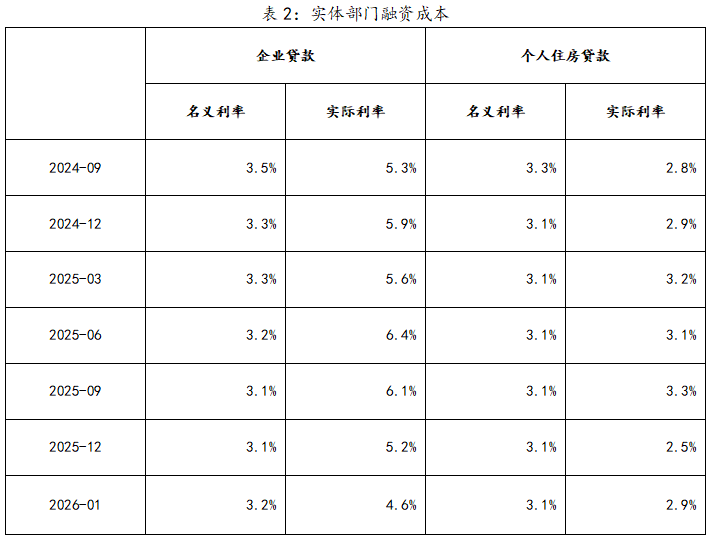

第四,实体部门融资成本降低将更依赖物价回升。据《金融时报》数据,1月企业新发放贷款加权平均利率约3.2%,个人住房贷款为3.1%。从名义利率看,企业贷款利率较去年四季度略有抬升,但PPI同比涨幅从去年四季度的-2.1%回升至-1.4%,企业实际贷款利率从5.2%降至4.6%,若叠加财政贴息等政策,企业实际融资成本将更低。

实体部门融资成本。数据来源:Wind,企业贷款的实际利率为名义利率减去同期PPI涨幅;个人住房贷款实际利率为名义利率减去同期CPI涨幅

在实体部门降杠杆进程未结束前,名义利率下降更多体现为银行盈利压缩。例如,去年银行新增资本2.1万亿,剔除特别国债补充的5000亿后,实际新增资本仅1.6万亿,为2013年以来最低,反映银行内源性资本补充压力较大。当前银行体系面临资产负债修复压力,而在实体降杠杆与地方政府化债完成前,银行体系的健康程度对经济复苏的作用显著提升。

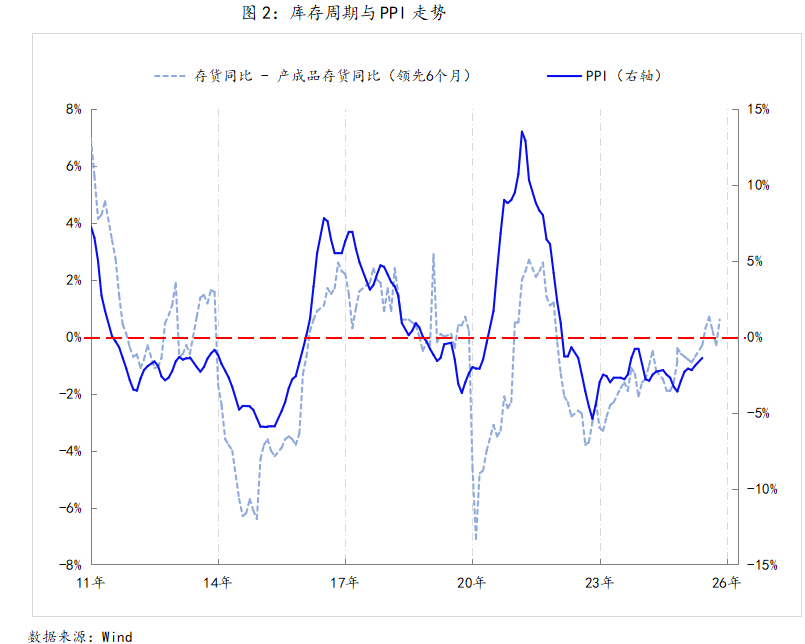

此外,受前期去库存、反内卷等因素推动,今年PPI有望明显改善。按库存周期推算,PPI同比涨幅大概率在二季度转正。在企业贷款名义利率保持稳定的情况下,实际融资成本将随PPI回升而下降,这也能让财政贴息和再贷款工具发挥更大撬动效应。

库存周期与PPI走势。数据来源:Wind

(作者单位:中国建设银行金融市场部,仅代表个人观点)

本文仅代表作者观点,版权归原创者所有,如需转载请在文中注明来源及作者名字。

免责声明:本文系转载编辑文章,仅作分享之用。如分享内容、图片侵犯到您的版权或非授权发布,请及时与我们联系进行审核处理或删除,您可以发送材料至邮箱:service@tojoy.com