AI驱动云增长的飞轮效应:将算力需求转化为实际收益

在商业领域,能够打破行业周期、在成熟市场中开辟新空间的案例并不常见。

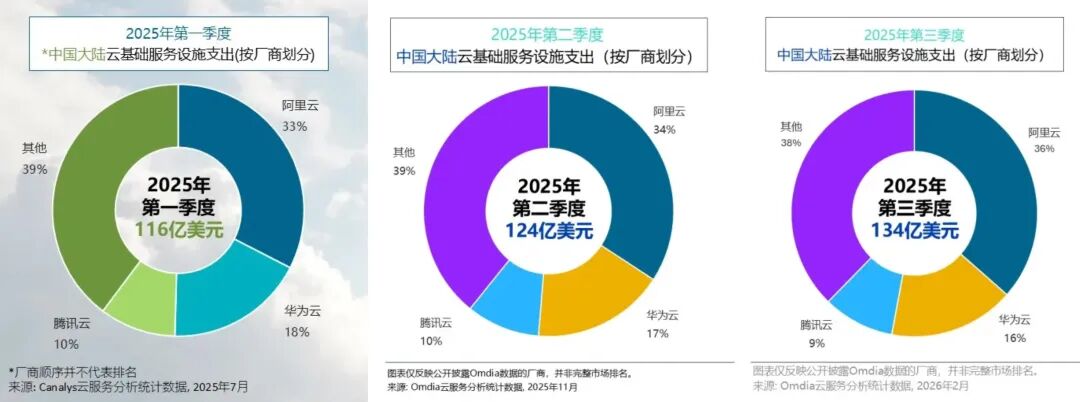

近期,国际市场研究机构Omdia发布的数据表明,2025年第三季度,国内云基础设施服务市场规模同比增长24%,达到134亿美元,这是该市场连续第二个季度实现20%以上的同比增长。

在这一市场中,阿里云继续保持领先地位。

2025年第三季度,阿里云在中国云市场的份额从上一季度的34%上升至36%,领先优势进一步扩大。同时,阿里云的市场份额已连续三个季度增长,稳固占据中国市场第一的位置。

要知道,在云市场这种普遍被认为增长乏力的存量竞争环境中,连续三个季度实现份额增长,无疑释放出一个明确的信号。查看阿里财报可以发现,阿里云AI相关产品的收入也随之增长,已连续九个季度保持三位数的同比增长。

将这两组数据结合来看,趋势逐渐清晰:所谓的“AI拉动云”不再是商业设想,而是已经切实运转起来的商业模式。

回顾过去,人们在讨论云增长时,常常认为其遇到了瓶颈。市场对于云计算的增长预期曾陷入“饱和论”的误区。传统互联网红利逐渐消失,企业上云进入深入阶段,单纯的资源替换难以带来爆发式增长。

然而,阿里云“连续九个季度AI收入三位数增长”与“市场份额扩大”之间的强相关性,有力地反驳了行业停滞的说法。

背后的逻辑其实并不复杂。过去,企业上云大多只是将数据存储在云端或运行简单的Web服务,这种资源消耗是线性的,增长空间有限。但如今的生成式AI对算力的需求极大,每一次模型训练、每一次用户的推理请求,都会消耗大量算力资源。

AI产品的销售表现越好,背后的计算集群、低延迟网络和高吞吐存储等基础设施就需要相应提升。这形成了一种直接的联动效应——AI业务的发展推动着底层云基础设施的不断完善。

Omdia指出:“随着企业从早期AI试验阶段向规模化应用迈进,AI正日益成为云基础设施服务新增需求的主要驱动力,带动计算、存储及数据库等资源消耗的增长。”

阿里云这九个季度AI收入的大幅增长,本质上是将企业对算力的需求转化为了实际的商业收益。

更重要的是,这次增长的质量发生了变化。突破增长天花板后,阿里云也进入了新的发展阶段。

在传统云计算时代,企业选择云厂商往往更看重成本,业务迁移相对容易,客户黏性不高。但随着AI向规模化生产发展,企业在选择AI服务商时,面临的是一个复杂的系统工程。他们不仅关注模型的智能程度,还重视算力的稳定性、推理的成本效益以及数据的安全性。

这种需求使得企业与云厂商的关系从简单的“租赁”转变为深度的“合作绑定”。

一家专注于开发垂直领域大模型的企业,一旦选择了阿里云的千问大模型或其AI基础设施,并通过阿里云的PAI平台进行训练和部署,其后续的数据流转、模型迭代、算力调度等环节都将深度依赖这一生态系统。

这种技术层面的高度耦合,使得企业迁移的成本极高。因此,AI客户通常是高价值、高黏性的优质客户。阿里云AI收入连续九个季度的三位数增长,意味着其已积累了一大批将核心业务建立在阿里云平台上的深度用户。这些用户不仅贡献了当前的营收,还为未来的增长提供了保障。

所以,这36%的市场份额中,沉淀的是那些难以替代、不愿离开的高净值客户。这种增长是高质量的,并非通过价格战换来的虚假繁荣。通常来说,33%的市场份额被视为“三分天下”的安全线,但阿里云在已有较大体量的情况下仍能实现增长,表明行业的马太效应正在加剧。

三个月前,阿里云不仅以5983万的大单拿下浙江政务云项目,还启动了大规模算力扩容招标,2026年全年规划招标1.8-2GW,3-4月将迎来集中落地高峰。

而这仅仅是个开始。近期,阿里云智能集团资深副总裁刘伟光公开表示:“阿里云的目标是拿下2026年中国AI云市场增量的80%。”

如此雄心勃勃的目标,让市场更清楚地看到了阿里云的强大竞争力。

业内人士认为,在AI时代,云市场的竞争门槛大幅提高。AI大模型的研发与部署需要巨额资金投入、顶尖技术人才和庞大的算力储备,这使得市场资源不可避免地向头部厂商集中。

这是一种“虹吸效应”。阿里云正利用其技术优势,将市场上的AI增量需求转化为自身的存量份额。

80%的目标虽然宏大,但背后有阿里云完整的技术体系作为支撑。整个云计算架构都需要为AI进行重构,而阿里云已建立起从底层芯片到顶层模型的全栈AI能力。

在基础设施方面,阿里云是中国乃至亚太地区最大的云基础设施企业;自研芯片也取得了突破,平头哥AI芯片已开始对外销售,性能对标国际主流水平,并成功中标大型智算中心项目;在AI云市场竞争的核心——模型与服务上,阿里云已形成全尺寸、全模态和多场景的模型开源体系。

由此可见,AI作为新的生产力工具,正在重塑各行业的数字化进程,而云计算作为支撑这一变革的基础设施,其价值得到了极大提升。阿里云通过前瞻性的布局,成功抓住了这波技术浪潮,将AI转化为实际的算力消费和市场份额增长。

事实上,在大洋彼岸,谷歌云也呈现出相似的增长态势。根据Alphabet发布的最新财报,谷歌云业务成为其四季度业绩的最大亮点,当季收入同比增长48%至177亿美元。这一令华尔街瞩目的增长速度,同样主要由企业AI基础设施、AI解决方案及核心云平台产品的需求激增所驱动。

谷歌云的崛起与阿里云的稳步发展,共同揭示了一个道理:在云计算的下半场,AI可能是唯一的突破口。无论是谷歌的TPU集群还是阿里云的飞天智算平台,云巨头们都在通过“AI+Cloud”的深度融合,重塑商业模式。全球云市场正经历一场由AI主导的价值重估,谁能更好地服务AI,谁就能引领云的未来。

本文仅代表作者观点,版权归原创者所有,如需转载请在文中注明来源及作者名字。

免责声明:本文系转载编辑文章,仅作分享之用。如分享内容、图片侵犯到您的版权或非授权发布,请及时与我们联系进行审核处理或删除,您可以发送材料至邮箱:service@tojoy.com