负债率超136%的糖吉医疗冲刺港股,1419例手术能否支撑其IPO之路?

凤凰网财经《IPO观察哨》

近日,杭州糖吉医疗科技股份有限公司(以下简称“糖吉医疗”)正式向港交所提交招股书,计划借助上市规则第18A章生物科技公司的特殊通道完成挂牌上市,工银国际与财通国际担任联席保荐人。

成立于2016年的糖吉医疗,作为一家医疗器械企业,至今仍未能走出亏损的困境。

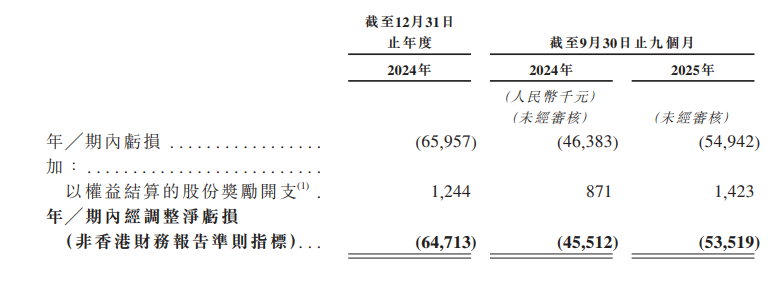

财务数据表明,2024年公司净亏损达6595.7万元;截至2025年9月30日的前九个月,净亏损为5494.2万元,亏损幅度同比扩大18.45%。

持续亏损的根源在于营收与成本的严重不匹配:2024年公司营收仅1270.9万元,而同期的销售及营销开支、行政开支、研发成本分别达到1659.6万元、1773.3万元、4112.6万元,这三项核心开支总和超过7500万元,是营收规模的5.9倍。

除此之外,2024年以及2025年前九个月,糖吉医疗经营活动产生的净现金流出分别为4356.8万元和4904.3万元,投资活动也在持续消耗现金,公司只能依赖融资活动“输血”来维持运营。截至2025年9月30日,公司资产总额为7775.1万元,负债总额却高达1.06亿元,资产负债率超过136%,债务压力巨大。

糖吉医疗在招股书中也承认,公司无法确保未来能够摆脱净负债或流动负债净额的状态。如果这种状况持续下去,可能会限制公司的运营灵活性,对业务拓展能力产生不利影响。要是届时无法获得足够的资金(无论条款是否有利),公司可能不得不延迟或放弃既定的增长计划,进而对业务、财务状况和经营业绩造成重大不利影响。

资料显示,糖吉医疗的核心产品是胃转流支架系统(GBS),作为中国首个获批用于消化内镜治疗肥胖症的三类创新医疗器械,该产品被公司视为业绩增长的核心动力。不过,这款产品的商业前景存在诸多不确定性。

从市场竞争角度来看,GBS面临着GLP-1受体激动剂减肥药物、传统减重手术以及其他介入治疗的多重竞争压力。GLP-1类药物凭借便捷的给药方式和明确的减重效果,已经成为肥胖治疗的主流选择;而糖吉医疗的GBS作为侵入性器械,不仅操作门槛高,患者还需要承担更高的治疗成本和手术风险。尽管公司声称GBS具有微创、可逆等优势,但截至2024年底,其商业置入术仅240例,2025年前九个月虽增长至1419例,然而相较于中国2.24亿肥胖患者的庞大市场,渗透率几乎可以忽略不计。更需要警惕的是,公司收入高度依赖分销渠道,2024年及截至2025年9月30日的前九个月,分销商模式收入占比分别高达99.1%和99.6%。

需要注意的是,医疗器械的安全性直接关系到患者的生命健康,而GBS作为介入性器械,存在支架移位、胃肠道穿孔等潜在不良事件的风险。

糖吉医疗选择通过港交所18A章生物科技公司通道上市,该通道允许未盈利的生物科技企业挂牌,但对公司治理和信息披露有更高的要求。

糖吉医疗创始人左玉星

在公司治理方面,糖吉医疗创始人左玉星通过直接持股以及员工持股平台舟山爱众间接控制公司35.94%的股份,是单一最大股东,并且上市后仍将保持控股地位。

在代谢性疾病医疗器械市场快速发展的背景下,糖吉医疗试图通过上市融资来突破发展瓶颈,但持续亏损的经营现状、脆弱的现金流、单一的业务结构以及多重风险的叠加,使其IPO之路充满了不确定性。

糖吉医疗能否通过上市融资扭转当前的困局,还有待时间的验证。

本文仅代表作者观点,版权归原创者所有,如需转载请在文中注明来源及作者名字。

免责声明:本文系转载编辑文章,仅作分享之用。如分享内容、图片侵犯到您的版权或非授权发布,请及时与我们联系进行审核处理或删除,您可以发送材料至邮箱:service@tojoy.com