房地产监管政策迎重大调整:“三条红线”月度上报要求取消释放积极信号

1月28日,财联社披露了一则备受行业关注的重要消息:

据多家房企内部人士透露,目前监管部门已不再要求其所在公司每月上报“三条红线”相关指标。

这一变化传递出怎样的行业信号?

这绝非简单的监管流程简化,而是房地产调控政策转向的明确标志。

1. 房企经营压力得到实质性缓解

自2020年“三条红线”政策出台以来,该机制始终是约束房企融资与运营的核心监管工具。

其具体要求为:房企剔除预收款后的资产负债率不得超过70%、净负债率不得高于100%、现金短债比需不低于1.0倍。

通过锁定这三项关键财务指标,房企的融资渠道受到直接限制,银行贷款、信托融资、债券发行等各类融资方式均被纳入严格管控范围。

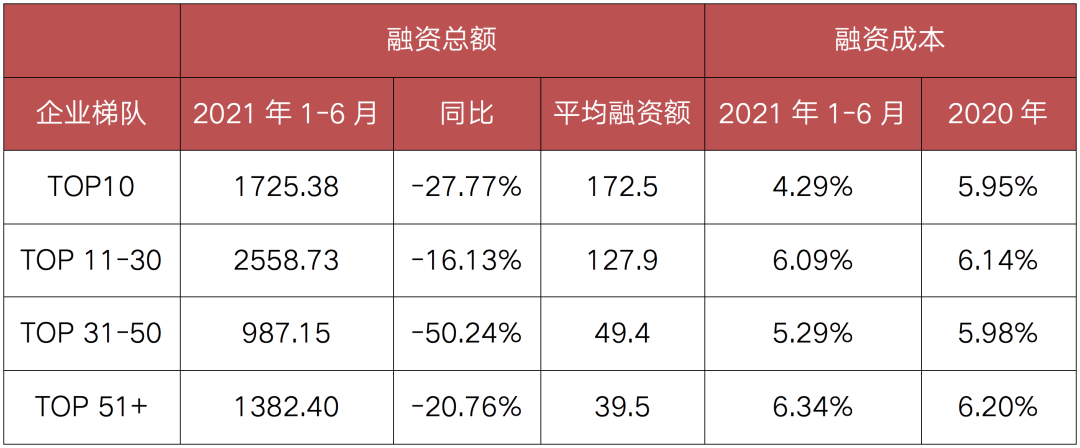

据CRIC数据统计,2021年上半年100家典型房企的融资总额为6090亿元,同比下降34%,环比下降29%。其中中型房企融资规模缩减尤为显著,部分企业融资额近乎减半。

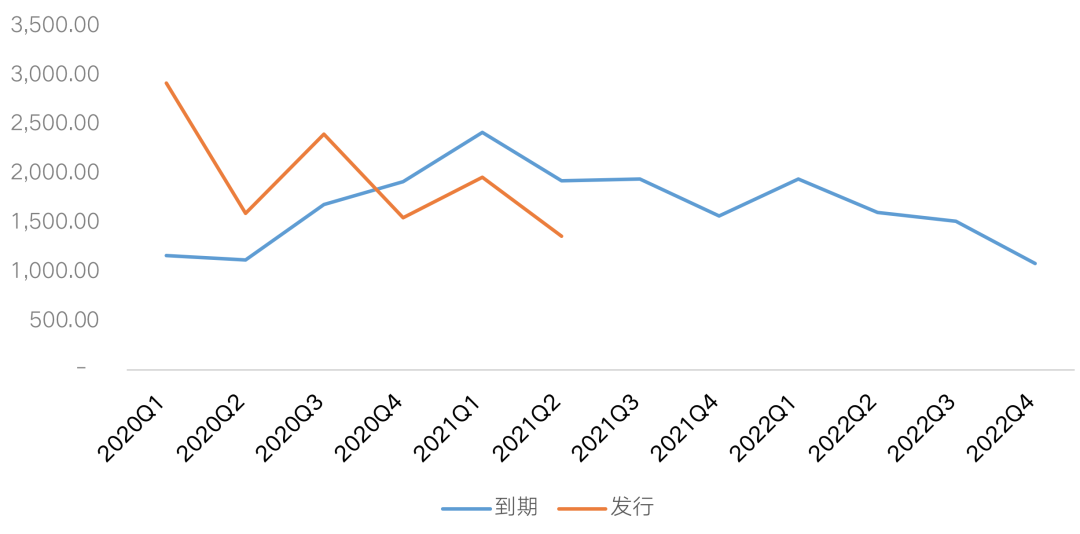

受政策影响,2020年四季度后房企发债规模与到期债券规模出现明显“剪刀差”,行业整体偿债压力持续高企。

尽管近年来国家陆续出台多项支持政策,但行业融资环境改善效果有限。

2025年1—12月,克而瑞研究中心监测的65家典型房企累计融资总量为4143.14亿元,同比减少14.1%,仍处于历史较低水平。

此次核心监管约束的放松,对房企而言无疑是重大利好,其影响甚至超过降息等传统调控手段。

房企无需每月紧盯指标,意味着在融资与经营决策上获得了更大灵活性。

短期来看,这将直接缓解行业普遍面临的现金流压力,有效降低债务违约风险。

长期而言,房企得以将精力从应对监管指标转向优化经营,有望从被动去杠杆阶段进入主动调整负债结构的新阶段。

2. 监管思路从全面管控转向精准化风险处置

过去五年间,所有房企均需按月上报“三条红线”相关数据,严格规避指标超限风险。如今监管重点已转向存在实际风险的出险房企。

政策从“全面高压监管”调整为“精准化风险化解”,部分出险房企仍需向总部所在地专项工作组定期汇报资产负债率等财务指标。

这一转变表明监管层认为,大部分房企的风险已处于可控范围,无需再实施全面高强度的监控措施。

这无疑是房地产市场的积极信号。

此次政策调整体现了国家对房地产市场的托底意图。

受利好消息影响,港股及A股房地产板块均出现明显反弹,其中港股房地产板块一度上涨约2.2%。

这是否意味着房地产行业将重回高速增长轨道?

答案是否定的。

政策托底更像是一张“安全网”,而非刺激行业扩张的“助燃剂”。

国家此次政策放松并不意味着楼市将回归“高杠杆、高周转”的传统发展模式,更不代表房价将开启新一轮普涨行情。

当前房地产行业的底层逻辑已发生根本性转变:

1. 房地产行业已从“金融属性主导”回归“制造业属性主导”。

依赖土地增值收益与高杠杆扩张的商业模式已难以为继。

未来房企需向制造业企业看齐,从依赖金融杠杆驱动转向依靠稳健经营发展,通过精细化成本控制、提升产品品质与运营效率,依托产品竞争力与服务质量获取合理利润。

2. 政策调控的核心目标是防范风险与保障民生稳定。

近年来房地产行业风险逐步释放,国家与民众均为此承担了较大成本。

当前政策调整的目的是推动行业平稳转型,而非重回粗放发展阶段。政策的首要目标是保障房屋交付、维护市场稳定与防范系统性风险。任何宽松措施的实施,均以不引发新的金融风险为前提。

3. 市场分化将成为未来行业发展的主基调。

随着“人口红利”与“住房短缺”两大支撑因素的弱化,房地产行业已告别普涨时代,进入存量竞争与价值分化的新阶段。

未来楼市分化趋势将更为显著:核心城市与普通城市、优质地段与偏远区域、品牌房企项目与普通项目之间的差距将持续扩大。

面对分化的市场格局,企业与个人均需调整策略:

对房企而言,需从追求规模扩张转向创造价值,产品开发需聚焦客户真实需求。

对投资者而言,需摒弃房价普涨的传统思维,以资产配置的视角看待房地产,将其视为与股票、债券类似,存在价格波动且需谨慎选择的资产类别。

对普通购房者而言,需从“急于购房”转向“择优置业”,购房决策应基于长期自住需求、生活品质要求与家庭财务状况,而非短期升值预期。

人口向都市圈与城市群集聚的趋势不可逆转,社会财富也在向高净值群体集中。这两大趋势共同作用,使得优质房产持续吸引强劲购买力,而普通房产的升值动力则逐渐减弱。

房地产的财富效应已从“普惠性”转向“结构性”,持有非优质资产的潜在风险将显著高于以往。

本文仅代表作者观点,版权归原创者所有,如需转载请在文中注明来源及作者名字。

免责声明:本文系转载编辑文章,仅作分享之用。如分享内容、图片侵犯到您的版权或非授权发布,请及时与我们联系进行审核处理或删除,您可以发送材料至邮箱:service@tojoy.com