综合体能赛能否接棒马拉松,成为下一个全民赛事IP?

综合体能赛,是否有机会接过马拉松的接力棒,成长为下一个真正意义上的全民赛事IP?

随着新一轮大众体能训练热潮的兴起,中国综合训练市场的商业化进程与运动品牌竞争同步加速。

PUMA续约成为HYROX全球合作伙伴,阿迪达斯成为英国综合体能赛ATHX Games的官方合作伙伴,耐克、lululemon、安德玛等头部运动品牌也相继入局,他们采用类似马拉松赛事的赞助模式,通过签约选手参赛、综训产品展示甚至举办自有赛事IP,以应对综训装备与城市运动人群争夺的竞争格局。

当前综合体能赛事的商业吸引力,更多源于其背后的人群价值。以去年走红的HYROX为例,单人组报名费在638—798元不等,四人接力组最高达1688元,远高于国内马拉松报名费,但报名规模仍稳步增长。2025年11月,HYROX上海站吸引近7000名参赛者与6000名观众,成为国内首个持续两天、规模破万的HYROX分站赛。市场看重的是这部分训练频率高、消费意愿强、品牌黏性突出的参赛者。

在体育消费持续扩容的背景下,群众赛事成为确定性的机会高地。回顾过去十余年,路跑赛事率先完成大众化与IP化,凭借低门槛、高参与度和广泛人群覆盖,成为商业模式成熟、品牌参与度高的全民赛事形态之一。

这让人不禁好奇,综合体能赛是否有机会接棒,成长为下一个全民赛事IP?

构建全新赛事体系

在大众体能赛事爆火前,综合体能(Crossfit)在中国更多以馆内产品形式存在。

2013年,锐步将CrossFit体系引入中国,在上海设立官方授权场馆Reebok CrossFit MeWellness。随后几年,CrossFit场馆在国内扩张,2018年前后逼近200家。这一阶段商业模式高度依赖场馆:收入来自会员费与私教课,赛事多为内部或区域交流活动,影响力局限于健身圈层。

这种模式天花板明显,用户规模难以突破小众群体,品牌赞助与商业合作空间有限,也无法形成持续稳定的内容输出。

但Crossfit理念已被国内部分人接受、热爱并传播,且趋势向上。

在此基础上,大众体能赛事的兴起改变了综合体能训练长期依附健身房的产业结构。以跑步为主线、穿插功能性动作站点的HYROX,成为这一模式的代表性产品,使健身行业首次拥有大众体能赛事。

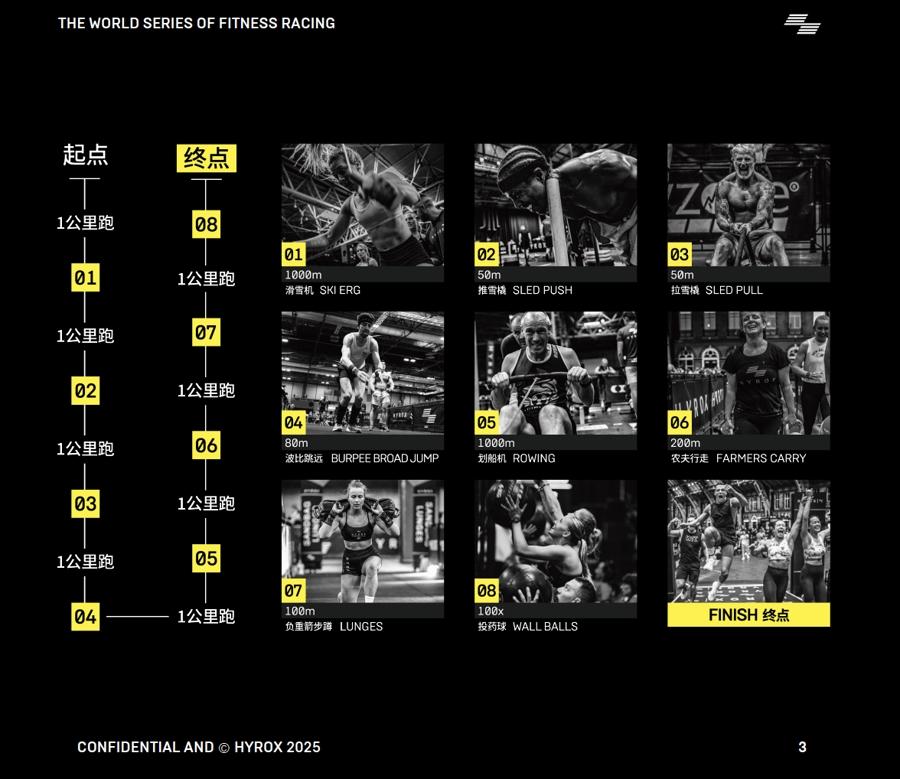

从赛制设计看,HYROX是高度标准化的室内比赛:选手每完成1公里跑步后,进入固定功能训练站点,交替循环八轮,即8公里跑步加8项力量与体能训练,项目包括滑雪机、雪橇推动、雪橇牵引、波比跳远、划船机、农夫行走、负重弓步蹲和药球投掷。

赛事设置精英组、大众组、双人组和四人接力组等参与路径,新手可缩短强度低门槛入场;动作与距离一致的前提下,女性选手负重标准适度下调,以扩大参与人群。大众组选手通常以90分钟完赛为目标,精英组多在60—70分钟内完成。

更重要的是,HYROX不设关门时间,允许选手按自身节奏完成比赛,弱化淘汰机制,强化完赛体验。

主办方数据显示,赛事完赛率长期保持在98%左右。

过去一年,HYROX在北京、上海、深圳多城落地,累计吸引超4万人参赛,社交平台曝光量突破8亿次,单站规模接近部分成熟路跑赛事。

HYROX提供的并非新训练方法,而是一套可被资本、品牌和健身机构共用的赛事IP模型:标准化赛制、统一动作、可复制城市站点及稳定的参赛人群画像。

统一的赛制与动作设计使其能在不同城市快速落地;室内办赛降低天气与城市管理不确定性;固定流程也降低组织成本。这套模型使大众体能赛事更接近标准化体育消费品,为不同年龄、运动基础的人群提供可参与、可进阶、可对标的竞技路径,拓展了大众参与体能赛事的方式与边界。

在此过程中,健身房成为重要受益者。传统商业健身房课程与会员高度同质化,用户粘性依赖私教关系。赛事提供了新转化路径:课程→训练营→组队参赛→社群留存。

像超级猩猩这样的连锁健身房机构,已增加HYROX专项团课,并明显增加认证教练数量。对健身房而言,大众体能赛事正成为新的获客入口和团课转化私教的抓手。

更深层次看,大众体能赛事补齐了健身行业长期缺失的公共舞台。

过去,健身成果仅体现在体脂率、卧推重量或朋友圈打卡中,难以形成可对比、围观、传播的社会价值。赛事IP的出现,将训练成果转化为可展示的成绩,将个人身体转化为内容资产。

此外,社交媒体、KOL参赛、职业运动员跨界进一步放大这一效应,最终使大众体能赛事兼具竞技与内容属性,强调参与、完成及社交媒体上的展示与认同感。对很多参赛者来说,综合体能比赛既是身体挑战,也是情绪释放和身份表达。

运动品牌深度参与

除切中情绪,体能赛事火爆背后也有运动品牌的深度参与。对运动品牌而言,大众体能赛事是迟到多年的线下场景。

过去很长时间,健身和运动品牌营销之间始终不对频。健美偏小众,综合体能赛又高度精英化,品牌要么围着少数顶级赛事和明星运动员转,要么只能在健身房做零散露出,很难接触到更大规模、持续活跃的用户群。

HYROX这类大众体能赛事出现后,情况开始改变。参赛者本身是运动消费最活跃的群体:训练频率高、装备更新快、愿意在社交平台分享,比赛现场既是赛场,也是试穿区、打卡点和内容工厂,补上了品牌长期缺失的拼图。

于是,运动品牌不再只是场边赞助阵容,纷纷以不同方式参与赛事生态。

例如安德玛举办UA NEXT COMBINE体能挑战赛,统一测试速度、爆发力、耐力、敏捷、认知、跳跃六项能力,赛后生成“六边形雷达图”。对参赛者来说,这比“深蹲多少公斤”“10公里跑多快”更直观,也更容易让人产生持续训练、换装备的动力。

阿迪达斯在2025年伦敦HYROX期间,直接开设“Hybrid Hotel”快闪空间,选手可试最新Hybrid训练产品、做恢复理疗、补给营养,甚至找专业教练聊训练方案——这些原本只有签约运动员才有的待遇,现在普通参赛者也能体验,赛事顺势变成新品发布和品牌技术秀场。

彪马则选择长期合作,去年宣布将HYROX的全球合作延长到2030年,还推出联名竞速鞋Deviate NITRO Elite 3,专门针对跑步+力量动作的体能赛需求设计,逐步打造体能赛事专用跑鞋品类。

作为运动品牌龙头,耐克自然也关注到这项崛起的赛事,在没有赛事官方背书的前提下,绕开官方赞助从训练端切入。在HYROX北京站前两个月,耐克在北京、上海办混合训练营,通过教练和精英运动员将自身训练方法带给14个运动社群、400多名用户,在外围建立品牌心智。

从传播和参与机制看,体能赛事似乎具备类似马拉松快速发展的逻辑:参与门槛相对可控,强调完成体验,社交平台可传播性强,同时具备较高重复参赛潜力。尤其是随着参赛人群扩大、社群逐步形成、相关内容持续积累,体能赛事逐渐承载起超出比赛本身的意义,演变为融合运动、社交与消费的生活方式载体,也为品牌产品参与和设计用户体验提供了土壤。

风口下的挑战与考验

谈到大众体能赛事,绕不开“风口”话题。

进入2026年,这一赛道正从早期稀缺阶段迅速走向密集供给。HYROX之外,全力游戏(ALLTRA GAMES)、斯巴达DEKA十项全能室内体能赛等赛事相继落地中国,并加快铺设城市网络。2025年,“全力游戏”已在全国十余座城市建立深度合作场馆,与30余家分站赛场馆达成合作;上个月在上海国家会展中心举行的斯巴达DEKA中国锦标赛,也将组别细分为ULTRA、FIT、MILE、STRONG四个等级,覆盖单人、青少年、双人和亲子等多种人群。

供给端快速扩张意味着体能赛事进入标准扩张周期。与餐饮、健身房等消费型业态类似,前期红利往往来自新鲜感与稀缺性,互联网传播又进一步压缩“爬坡期”长度,一项赛事从被小圈层讨论到被大众熟知,可能只需要几条爆款内容。

但扩张越快,问题也越早暴露。

成人体能赛事的核心卖点不只在比赛本身,更在赛事服务和体验:赛前组织是否顺畅,赛道与裁判是否统一,现场服务是否稳定,完赛内容是否友好。这些细节共同决定赛事能否被复购、推荐。

近期围绕HYROX的社交媒体讨论中,出现越来越多关于体验落差的声音:有人吐槽普通选手几乎没有“被拍到”的机会,有人质疑裁判执裁尺度不一,也有人注意到部分选手在赛道上反复停下拍照、冲线,只为获取更理想的传播素材。

在一场国内赛事中,甚至出现选手动作明显不达标却未被判罚的情况,被现场观众拍下传播。

当赛事规模扩大、参赛者结构更复杂,“打卡式参赛”比例不可避免上升;而赛事强调社交传播、鼓励参与感的设计,本身也在放大这种倾向。

这正是大众体能赛事在风口阶段面临的现实痛点:它既需要足够快地扩张以建立IP和规模优势,又必须维持高度稳定的体验与规则执行,才能避免口碑在高速传播中被迅速稀释。

风口能带来流量,却无法解决长期运营问题。真正决定体能赛事能走多远的,或许不在于一两场比赛办得多热闹,而在于当新鲜感褪去后,它是否还能持续提供足够稳定、可信赖的参与体验。

本文来自微信公众号“体坛经济观察”,作者:迭戈,36氪经授权发布。

本文仅代表作者观点,版权归原创者所有,如需转载请在文中注明来源及作者名字。

免责声明:本文系转载编辑文章,仅作分享之用。如分享内容、图片侵犯到您的版权或非授权发布,请及时与我们联系进行审核处理或删除,您可以发送材料至邮箱:service@tojoy.com