鸣鸣很忙港交所上市首日大涨88%,低毛利困局与第二增长曲线待解

出品/透视商业

撰文/赵无极

今日,“鸣鸣很忙”正式登陆港交所,开盘即录得88.08%的大幅上涨,报445港元(约合人民币396.91元),总市值达952.75亿港元(约合人民币849.78亿元)。

本次IPO中,鸣鸣很忙预计净筹资超30亿港元(约合人民币26.76亿元),腾讯、淡马锡、贝莱德等8家机构投资者认购额已超15亿港元(约合人民币13.38亿元),足见资本市场对其的青睐。

凭借低价策略精准契合大众对平价零食的需求,鸣鸣很忙门店数量实现快速扩张,但在高速增长背后,却面临着低价竞争加剧、利润率偏低、行业增长见顶等难题。同时,其试图将量贩零食的低价模式复制到超市新业务,能否成功打造第二增长曲线,仍需市场检验。

01

港股上市受热捧,鸣鸣很忙的资本逻辑

中国银河研报显示,鸣鸣很忙招股阶段的认购倍数超1500倍,资本市场的热情源于三点核心逻辑:

其一,行业基本面支撑。国内零食需求持续增长,消费者对性价比的追求愈发强烈,推动量贩零食行业快速发展。中信证券预测,2025年该行业规模有望突破2200亿元,头部企业仍有超50%的开店空间。

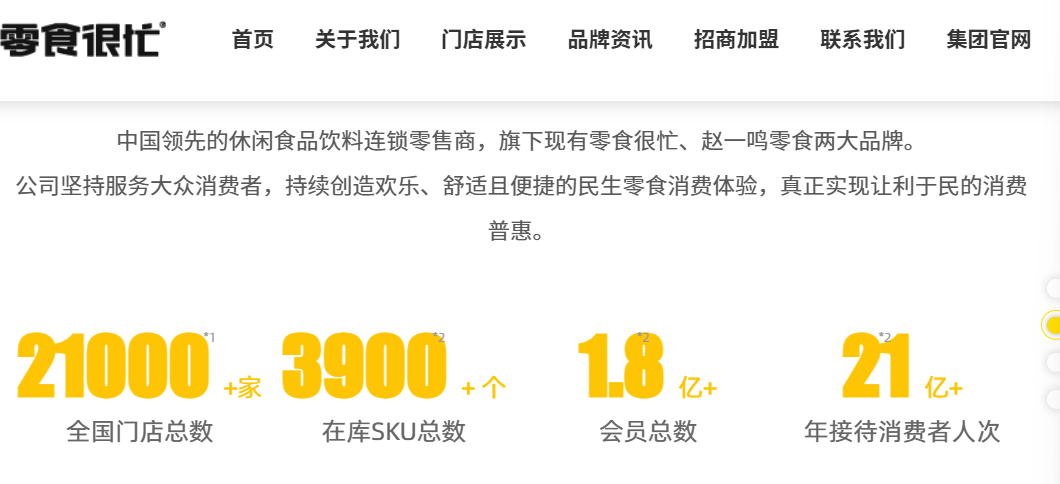

其二,稀缺性与市场地位。尽管量贩零食品牌众多,但鸣鸣很忙与万辰集团形成“南鸣鸣、北万辰”的双雄格局,且门店规模更具优势。招股书显示,截至2025年11月末,其门店总数达2.1万家,超越万辰集团的1.5万家,稳居行业第一。

其三,成熟的商业模式。弗若斯特沙利文报告指出,按2024年休闲食品饮料GMV计算,鸣鸣很忙是中国最大的连锁零售商;按食品饮料GMV计,位列第四。强大的规模优势使其在采购端拥有议价权,能以更低成本进货,进而通过低价吸引更多消费者,形成“门店扩张—采购成本降低—用户增长—门店再扩张”的正向循环。2024年,鸣鸣很忙净增门店7809家,日均新增21家,正是这一模式的体现。

庞大的门店网络与验证有效的商业模式,吸引了腾讯等头部机构的投资。此次上市成功,将为其后续发展注入新的资金动力。

02

低毛利痛点难解,上市成双刃剑

鸣鸣很忙创始人赵定曾表示,零食很忙与赵一鸣零食合并后的高速增长,源于单店模型的成功验证。低价是其核心竞争力,招股书显示,其商品平均价格较传统商超低约25%。

然而,低价策略也导致利润率承压。截至2025年上半年,鸣鸣很忙营收281.24亿元,净利润8.77亿元,门店超1.6万家,单店月营收29.3万元,月利润仅9135元。对比万辰集团同期数据:1.54万家门店,营收223.45亿元,净利润9.56亿元,单店月营收24.3万元,月利润1.04万元。可见,鸣鸣很忙虽单店营收更高,但利润却低13%左右,盈利能力处于劣势。

上市对鸣鸣很忙而言是把双刃剑:一方面,募资可用于供应链升级、门店拓展和品牌建设,增强与万辰集团的竞争实力;另一方面,资本市场更关注财务表现,在行业增长见顶、自身利润偏低的情况下,如何持续增长成为亟待解决的问题。

03

跨界折扣超市,第二增长曲线存疑

量贩零食赛道增长空间有限,鸣鸣很忙与万辰集团均将目光投向全品类折扣超市,试图复制低价模式。2025年2月,鸣鸣很忙推出3.0店型,新增百货日化、文具潮玩、烘焙、生鲜等品类,并开设“赵一鸣省钱超市”;万辰集团也于2024年12月推出多款超市门店,拓展品类范围。

但跨界超市面临多重挑战:首先,消费者需求差异明显。零食具有囤货属性,低价吸引力强;而生鲜、烘焙等品类更注重便利性和品质,价格并非唯一决策因素。其次,市场竞争激烈。线下有便利蜂、711等几万家连锁便利店,线上有七鲜、小象超市等提供30分钟配送服务的平台,鸣鸣很忙在品类重合度和用户体验上均不占优势。

从量贩零食到全品类折扣超市的转型,能否成为鸣鸣很忙的第二增长曲线,目前仍面临诸多不确定性。如何在新赛道中突破竞争、实现盈利,是其向资本市场讲述增长故事的关键。

本文仅代表作者观点,版权归原创者所有,如需转载请在文中注明来源及作者名字。

免责声明:本文系转载编辑文章,仅作分享之用。如分享内容、图片侵犯到您的版权或非授权发布,请及时与我们联系进行审核处理或删除,您可以发送材料至邮箱:service@tojoy.com