从对手到盟友:苹果与谷歌的AI新博弈

在科技行业,永恒的利益往往能打破昔日的竞争壁垒。

2026年初,当华尔街还在为AI企业股价波动忧心忡忡时,苹果宣布与谷歌达成合作,将谷歌Gemini大模型接入新一代Siri和Apple Intelligence战略。消息一出,谷歌股价应声上涨,不少人认为苹果在AI竞赛中“认输”,但理性分析便知,这是两家巨头优势互补的战略之举。

长期以来,苹果在AI领域给外界“慢半拍”的印象。2022年底ChatGPT爆火后,微软、谷歌等纷纷重金布局云服务与大模型,苹果却保持谨慎。

这种谨慎源于其“隐私保护”的核心价值观。苹果坚信AI发展需以用户数据安全为基础,因此选择设备端推理+私有云计算的路线,而非简单上传数据至云端训练。

但隐私坚守也带来技术难题:设备端AI受手机芯片算力与功耗限制,难以流畅运行大参数模型,导致早期Apple Intelligence在功能和响应速度上难以与云端大模型抗衡。

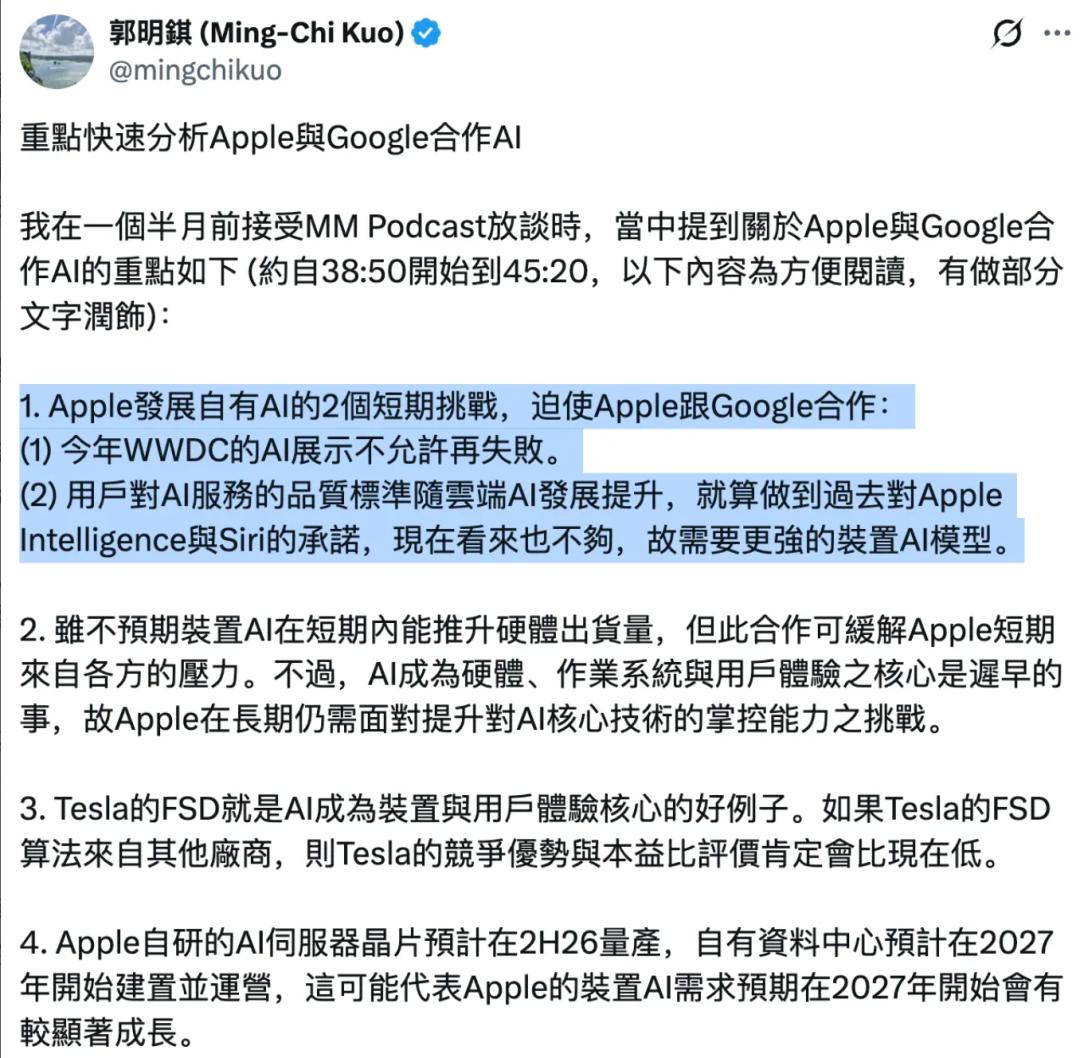

外界唱衰声不断,华尔街也焦虑苹果能否在WWDC交出满意答卷,直到2026年Siri仍难见“翻身”迹象。在此背景下,苹果与谷歌牵手,每年支付约10亿美元授权费使用1.2万亿参数的Gemini模型。

不过这笔交易并非外界所认为的“谷歌接管Siri”,而是类似“代工”的合作模式。

简单来说,谷歌的Gemini模型在训练环节扮演“老师”角色,帮助苹果优化自研的Apple Foundation Models,最终在用户设备上运行、与用户直接交互的仍是苹果自己的模型。

从效果看,苹果借助谷歌顶尖大模型技术快速补齐生成式AI短板,新版Siri可处理更复杂语义和指令;同时苹果仍守住隐私底线,用户数据存储在本地或苹果私有云,谷歌无法接触,仅通过授权模型赚取技术服务费。

这与苹果选用台积电芯片的逻辑一致,核心产品主导权始终掌握在自己手中。

郭明錤等分析师指出,苹果自研AI服务器芯片预计2026年下半年量产,自有数据中心建设预计2027年启动,意味着苹果借助谷歌Gemini完成“过渡”的时间窗口明确,最终目标是2027年打造完全自主的端云协同AI体系。

苹果借外力解燃眉之急,谷歌也通过合作扩大Gemini大模型影响力。

回顾谷歌AI发展之路充满戏剧性。作为Transformer架构发明者,谷歌本应是生成式AI领跑者,但ChatGPT问世后,谷歌因内部官僚主义、对核心搜索广告业务的顾虑及对安全风险的过度担忧,错失先发优势,只能看着OpenAI将自家技术发扬光大。

但谷歌并未一蹶不振。2023年,谷歌进行二十年最大规模组织架构调整,合并谷歌大脑与DeepMind成立Google DeepMind,同时召回联合创始人谢尔盖·布林,确立“单旗舰模型”的Gemini发展战略。

这一系列改革在2025年底迎来回报,Gemini 3的发布被业界视为谷歌在核心模型能力上的真正翻盘,Salesforce首席执行官马克·贝尼奥夫等试用后直言其体验已超越ChatGPT。

谷歌能实现逆袭,关键在于自研的TPU芯片。与依赖英伟达GPU的竞争对手不同,谷歌拥有从芯片研发到云服务落地的垂直整合能力,这种“软硬一体”优势不仅让谷歌在算力成本上更具竞争力,还能更高效完成模型训练与部署,这条垂直整合的护城河正是苹果最看重的价值。

从更宏观的行业视角看,苹果与谷歌的合作正在重塑AI时代竞争格局。资本市场反应敏锐,谷歌股价持续走高,而与OpenAI绑定较深的英伟达、微软等公司股价出现明显波动。市场开始意识到,AI竞争的胜负关键可能不再只是谁拥有最大模型或最多算力,而在于谁能构建从底层芯片、核心模型到操作系统、应用生态的完整闭环。

对英伟达而言,这更是危险信号。谷歌不仅自己使用TPU芯片,还通过云服务出租算力给其他企业,甚至有消息称Meta正考虑2027年将数据中心算力架构从英伟达GPU迁移至谷歌TPU。若这一趋势持续,英伟达在AI算力市场的垄断地位将面临严峻挑战。

本文来自微信公众号“镁客网”,作者:镁客网,36氪经授权发布。

本文仅代表作者观点,版权归原创者所有,如需转载请在文中注明来源及作者名字。

免责声明:本文系转载编辑文章,仅作分享之用。如分享内容、图片侵犯到您的版权或非授权发布,请及时与我们联系进行审核处理或删除,您可以发送材料至邮箱:service@tojoy.com