交易活跃融资面扩 中国创投2025:理性复苏而非狂热升温

若用一词定义2025年中国创投市场,“理性复苏”或许最为精准。历经2022-2023年的持续遇冷,2025年市场终于迎来活跃度反弹,交易数量刷新近五年纪录,但投资总额却保持平稳,未随交易数同步增长。这种“量增额稳”的特征,勾勒出当下创投市场的真实轮廓。

要判断2025年创投市场走向,三组核心数据可直观给出答案。

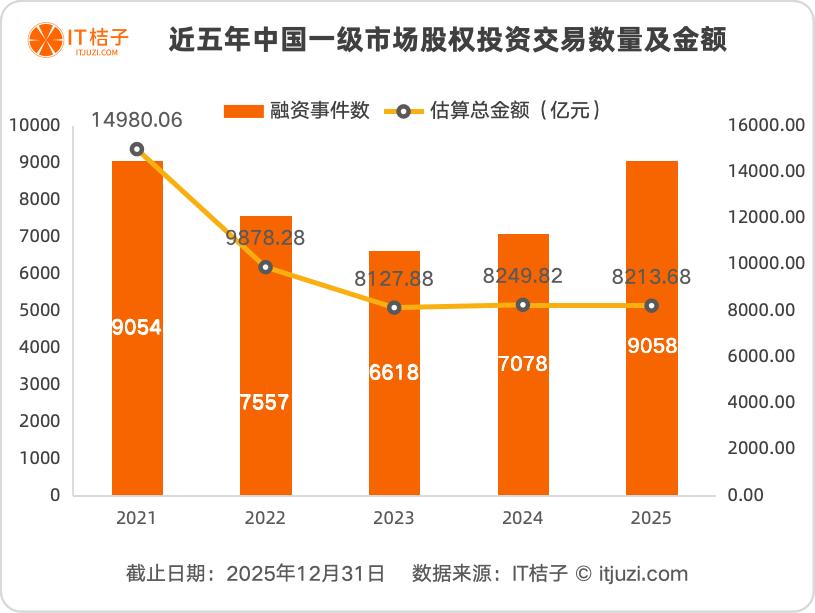

交易数量增28%,创五年新高

2025年中国新经济一级市场共完成9058起投资交易,较2024年的7078起增加1980起,增幅达28%,日均新增约5起投资事件。更值得关注的是,这一数字不仅超越2024年,还略超2021年的9054起,成为近五年交易最活跃的年份。

投资总额微降0.44%,规模趋稳

尽管交易数量大幅攀升,投资总金额却基本持平。2025年投资总额为8213.68亿元,较2024年的8249.82亿元仅减少36.14亿元,降幅仅0.44%,从统计层面看几乎可忽略,表明市场资金总规模已趋于稳定。

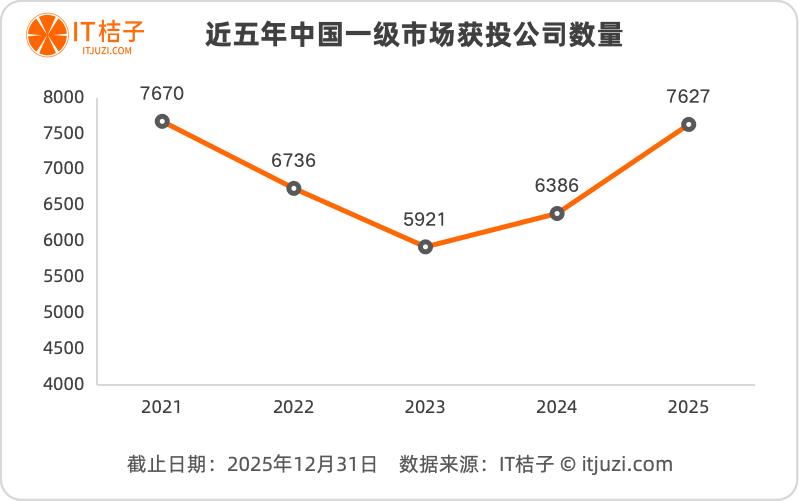

获投企业增19.4%,覆盖范围扩大

2025年共有7627家企业获得投资,较2024年的6386家增加1241家,增幅19.4%,意味着更多创业公司得到资本青睐,市场覆盖广度明显提升。

五年“V”形轨迹:从寒冬到理性复苏

拉长时间线至五年,创投市场呈现清晰的“V”形走势。

2021-2023:连续降温的寒冬期

2021年起,市场连续两年下滑:交易数量从9054起降至2022年7557起,再到2023年6618起,累计降幅26.9%;投资总额缩水更显著,从2021年近1.5万亿元跌至2023年8127.88亿元,降幅近46%;获投企业数也从7670家降至5921家,降幅22.8%。2023年成为五年内市场最冷的一年,各项指标均触底。

2024-2025:触底反弹的复苏期

2024年市场初现转机,交易数量回升至7078起(同比增6.9%),投资总额稳定在8249.82亿元,预示底部已形成。2025年反弹势头加剧,交易数量与获投企业数基本回归2021年水平,活跃度恢复显著;虽投资总额未达2021年高点,但连续两年稳定在8000亿元以上,表明资金规模已企稳。

“量增额稳”背后的市场逻辑

2025年“交易多、金额稳”的现象,反映出市场三大变化:

投资更分散理性:机构不再像2021年那样重仓少数明星项目,转而采取“多点布局、分散风险”策略,资金流向更多企业,单家企业获投额减少,但更多创业者获得发展机会。

早期项目受关注:获投企业数增幅(19.4%)高于投资额增幅(近乎零),说明更多资金流向资金需求较小的早期项目,投资人更关注潜力型企业,而非仅追逐成熟大项目。

市场回归常态:2021年高额投资带有非理性繁荣色彩,2025年“量增额稳”恰恰体现市场回归理性,投资决策更审慎,估值更合理。

对创业者而言,2025年是“机会增多但竞争加剧”的环境:近7700家企业获投,融资成功率提升,但单笔金额减少要求更精打细算使用资金;对投资人而言,“广撒网、重培育”成新策略,单项目投入减少但数量增加,通过组合投资分散风险、提升整体回报。

早春已至,未达盛夏

回到核心问题:2025年市场是回暖还是降温?答案是明显回暖,但未达过热状态。

积极面看,交易数创五年新高、获投企业数接近历史最佳,活跃度显著提升,说明投资人信心恢复、创业环境改善,“春天”确已到来;谨慎面看,投资总额未达2021年高点、单笔金额下降,表明市场仍处理性恢复阶段,未进入过热状态——这反而是健康信号:既有活力,又不失理性。

若2021年是“盛夏”、2023年是“寒冬”,2025年则是“早春”:万物复苏,却仍需积蓄力量。对创业者与投资人而言,这或许是最佳时机:机会充足,又不会因过度繁荣迷失方向。

本文来自微信公众号“IT桔子”(ID:itjuzi521),作者:IT桔子,36氪经授权发布。

本文仅代表作者观点,版权归原创者所有,如需转载请在文中注明来源及作者名字。

免责声明:本文系转载编辑文章,仅作分享之用。如分享内容、图片侵犯到您的版权或非授权发布,请及时与我们联系进行审核处理或删除,您可以发送材料至邮箱:service@tojoy.com