对赌协议未消、突击分红6200万,泳池机器人企业再战港股背后隐忧

凤凰网财经《IPO观察哨》

近日,有着“中国泳池机器人第一股”之称的天津望圆智能科技股份有限公司(下称“望圆科技”)向港交所递交上市申请,中信建投国际担任独家保荐人。

望圆科技的资本化进程始于2022年10月的A股创业板申报,在收到首轮问询后,公司于2024年3月主动撤回申请,A股上市之路折戟。如今,公司转战港股市场,开启二次上市尝试。

此次港股递表,望圆科技的核心叙事是向自有品牌转型的“破局之举”。公司希望摆脱过去依赖代工的发展模式,重新构建增长路径。

不过,在营收增长的表象之下,公司面临的实际状况更为复杂:净利润率大幅下降,经营现金流显著减少。两年间销售费用激增16倍的高投入营销模式、上市前夕的大额分红、尚未解除的对赌协议回购风险,都成为其港股上市过程中需要应对的挑战。

01

从代工主导到增长与利润失衡

望圆科技成立于2005年,初期以泳池清洁机器人ODM(原始设计制造)业务为核心。

凭借成熟的生产能力,按2024年自制产品出货量计算,望圆科技在全球市场排名前三,国内市场位居第一。

但“代工龙头”的地位建立在与少数国际大客户深度合作的基础上。2022年转型前,公司ODM业务收入占比达90.9%,自有品牌收入仅占6%。这种模式虽带来稳定订单和初期利润,却也让公司处于产业链附加值较低的环节,品牌影响力、产品定价权和销售渠道均受制约。

2023年前后,望圆科技启动从ODM向自有品牌(OBM)的转型。转型的影响直接体现在财务数据上:2022年至2024年,公司营业收入从3.18亿元增长至5.44亿元,但净利润从0.98亿元降至0.71亿元,净利润率从30.82%下降至12.97%。

2025年上半年,公司营收同比增长41.63%,但净利润率从18.27%降至16.11%。

02

销售费用两年增长16倍

营收持续增长,利润却未同步提升,望圆科技的资金主要投向了哪里?

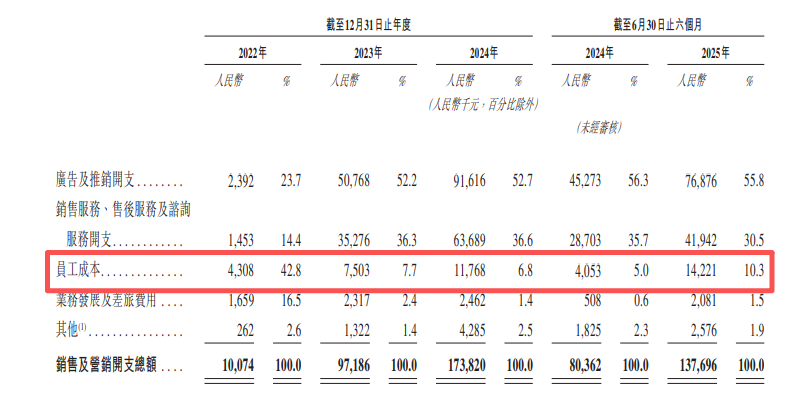

答案或许是快速增长的销售费用。2022年至2024年,公司销售费用从1007.4万元增至1.74亿元,增长16倍;2025年上半年,销售费用进一步增至1.38亿元,同比增长71.34%,而同期营收同比增长41.63%。

销售费用中,广告及推广开支占比最高,其次是销售服务、售后服务及咨询服务开支,此外还有员工成本和差旅费用等。

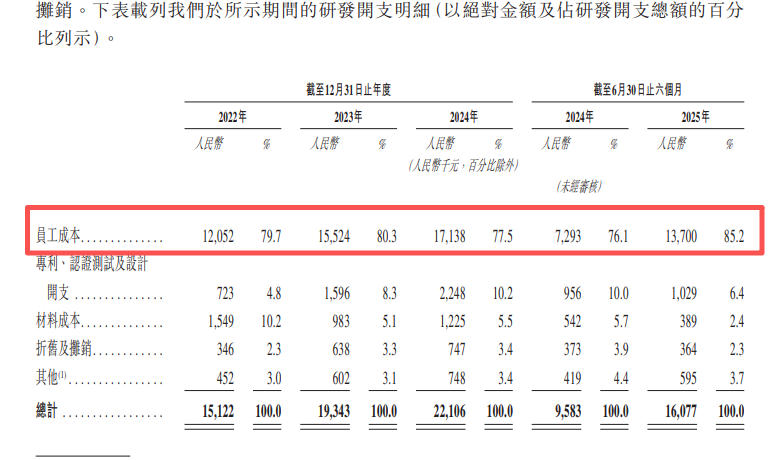

与销售费用高增长形成对比的是,同期研发费用率始终维持在5%左右的较低水平。这种“重营销、轻研发”的投入结构,让部分投资者对公司“全球领军企业”和“拥有先进技术”的定位产生疑问:若营销投入减少,品牌竞争力能否持续?

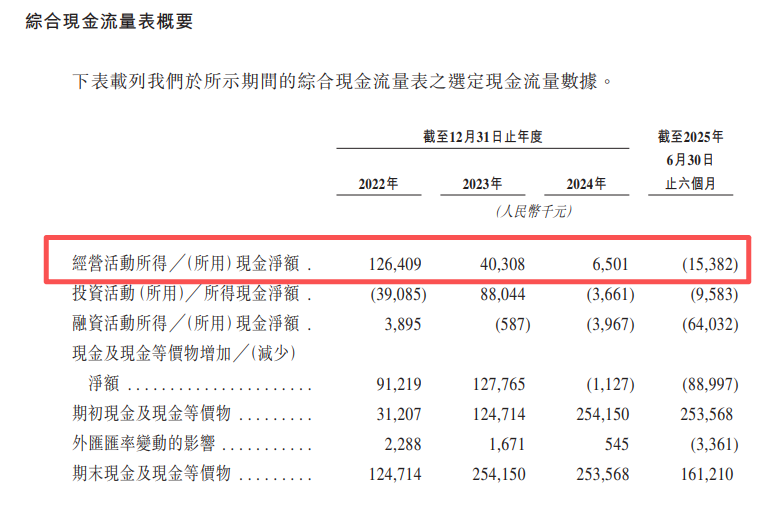

更值得关注的是现金流状况。2022年至2024年,公司经营活动产生的现金流量净额从1.26亿元降至650万元;2025年上半年,经营现金流为-1538.2万元,同比下降7.5%。

一方面,为支撑销售扩张,公司存货从2022年末的9840万元增至2025年上半年的2.66亿元,存货周转天数达324天,存在积压和减值风险;另一方面,贸易应收款项从2031.9万元增至1.52亿元,周转天数从22天延长至62天,资金占用增加,反映出公司在品牌拓展过程中可能放宽了回款条件,资金使用效率下降。

03

IPO前分红6200万,对赌协议仍存

经营层面的挑战或许是转型期的正常现象,但公司治理方面的问题,让市场对实控人的决策动机和公平性产生疑虑。

在经营现金流为负、且IPO募资用途包含“补充营运资金”的情况下,望圆科技在2025年上半年递表港交所前,仍宣布分红6200万元。这并非首次:2021年筹备A股上市时,公司也曾分红8500万元。

从股权结构来看,实际控制人付桂兰、余浅母子合计控制公司超过71.58%的投票权,这意味着两次分红的1.47亿元中,大部分流入实控人家族。

在公司转型和扩张急需资金的阶段,实控人通过分红获取现金,却计划通过IPO向公众投资者募资补充运营资金,这种行为的合理性及对中小股东的公平性,引发市场质疑。

此外,望圆科技仍受对赌协议约束。根据股东协议,IPO前投资者享有多项特殊权利,虽大部分在递表后终止,但核心的“回购权”依然有效:若本次港股上市申请失败(被驳回、否决或主动撤回),投资者有权要求公司按约定价格(通常为本金加利息)回购股份。

截至2025年上半年末,公司现金及现金等价物仅1.61亿元,且经营现金流为负,若触发回购条款,公司将面临较大的现金支付压力。

此前证监会曾要求望圆科技说明A股上市申请撤回的原因,以及是否存在影响本次上市的重大问题。公司需向监管机构证明,A股撤回是商业选择,而非存在合规瑕疵,否则将加剧市场对其港股上市前景的担忧。

本文仅代表作者观点,版权归原创者所有,如需转载请在文中注明来源及作者名字。

免责声明:本文系转载编辑文章,仅作分享之用。如分享内容、图片侵犯到您的版权或非授权发布,请及时与我们联系进行审核处理或删除,您可以发送材料至邮箱:service@tojoy.com