Swisse为何“失宠”了?

跨境保健品曾是门红火生意。

一罐澳洲蔓越莓胶囊,贴上中文标签经跨境电商入华,就能在社交平台掀起养生打卡热潮。

Swisse便是其中的典型代表。

这个1969年诞生于墨尔本的品牌,2010年后凭借“澳洲阳光”“天然成分”标签与明星带货,成为中国中产尤其是年轻女性的常购品牌。

其母公司健合集团也借此从婴幼儿奶粉商转型为全家庭健康公司,股价一度飙升。

然而,转折来得猝不及防。

中国企业的“新叙事”

了解Swisse,绕不开一场关键并购。

2015年,健合集团以约13.86亿澳元收购Swisse 83%股权,后实现全资控股。

当时,Swisse虽通过代购进入中国,但未开展系统化市场运营。

健合集团由罗飞、罗云兄弟1999年在广州创立,早期名为合生元,主营营养粉,2010年在港上市。

彼时主营奶粉的合生元重金收购Swisse,目标明确。

他们想依托“澳洲纯净”的品牌资产,切入即将爆发的中国保健品市场。

当时中国跨境电商政策逐步开放,国内保健品行业信任度低,消费者对海外天然健康产品需求旺盛,为Swisse进场创造了绝佳时机。

收购完成后,健合并未照搬Swisse在澳洲的模式,而是进行了系统化的中国化改造。

产品上,团队未直接引入澳洲畅销品,而是依据电商平台消费趋势,锁定“胶原蛋白”“护肝”等高潜力品类,打造出血橙胶原蛋白饮、护肝片等核心大单品,精准契合中国消费者对美容与肝健康的需求。

渠道上,2016年Swisse通过跨境电商与天猫国际、京东国际等平台合作,同时布局小红书、抖音等内容社交平台,借助大规模KOC/UGC内容塑造“健康生活方式”品牌形象,构建消费心智。

据东吴证券,截至2024年,Swisse跨境电商渠道占比近八成,电商属性突出。

市占率方面,Swisse在中国内地线上VDS赛道稳居榜首,2022-2024年线上渠道市占率维持在7.5%以上,全渠道市占率5.5%,位居第二(仅次于汤臣倍健),2017-2024年提升2.8个百分点。

可以说,健合集团用中国式互联网速度和资本力量,完成了一场教科书级的品牌“重启”。

Swisse与母公司的财务困局

Swisse曾为健合集团提供业绩支撑,但如今却有些“带不动”了。

财报显示,2024年健合集团营收130.5亿元人民币,同比下降6.3%;净利润亏损5372万元,出现上市首亏,打破了市场对其稳定盈利的预期。

值得注意的是,2025年前三季度财报中,健合仅强调收入增长,对费用与利润细节避而不谈。

健合目前有三大业务板块:成人营养及护理用品(ANC)、婴幼儿营养及护理用品(BNC)、宠物营养及护理用品(PNC),三大板块均面临不同程度的压力。

首先是ANC业务增长乏力。

Swisse所在的ANC板块虽是营收重要支柱,但增长明显放缓。2024年ANC业务营收67.0亿元,同比增长8.8%,占集团总收入的51.3%,与早期高速增长相比,已难以支撑集团整体业绩提升。

2025年前三季度,ANC业务营收52.43亿元,占总营收48%,同比增长6%,增速显著低于早期爆发期。

其次是BNC业务持续萎缩。

BNC板块曾是企业支柱业务之一,近年来受中国出生人口下降及新国标过渡期竞争加剧影响,收入大幅下滑。2022-2024年,BNC业务收入从51.8亿元降至33.32亿元,缩水36%,直接影响集团营收规模和利润贡献。

最后是PNC业务尚未成气候。

PNC板块虽被寄予厚望,但短期内难以成为增长新引擎。2025年前三季度,PNC业务营收15.9亿元,仅占总营收15%。宠物营养市场竞争激烈,国际品牌如玛氏、雀巢占据较大份额,本土品牌也在崛起,短期内PNC业务难以快速增长,对集团整体业绩贡献有限。

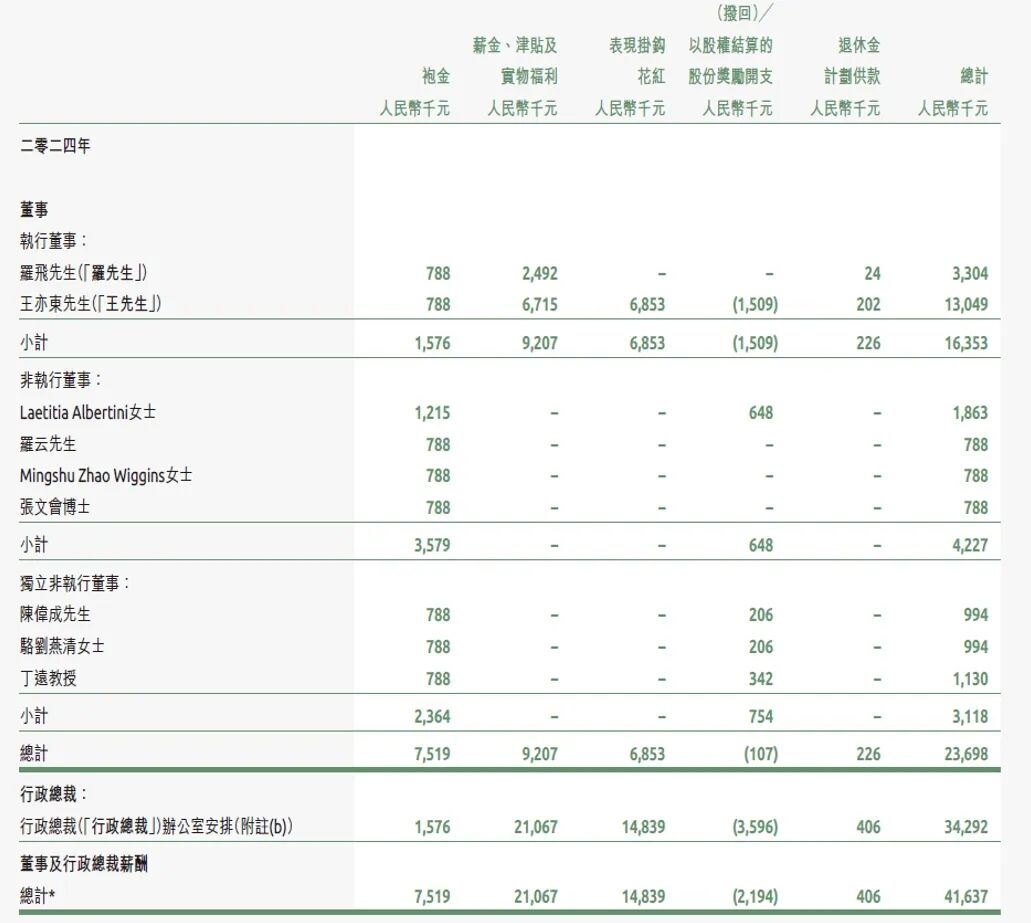

除业务和财务问题外,健合还面临高管薪酬过高和商誉高企的风险。2024年,董事及行政总裁薪酬合计4163.7万元,同比增长19.4%,其中行政总裁单年薪酬高达3429.2万元,同比暴涨近2500万元。在集团净亏损的背景下,高管薪酬大幅增长引发市场质疑。

同时,巨额收购导致健合商誉高企,截至2025年6月30日,商誉高达76.67亿元,超过当期净资产。若未来业绩不及预期,商誉减值将进一步侵蚀利润,影响财务状况。

Swisse面临的多重挑战

如今,披着“海外高端”外衣的Swisse面临多维度挑战。

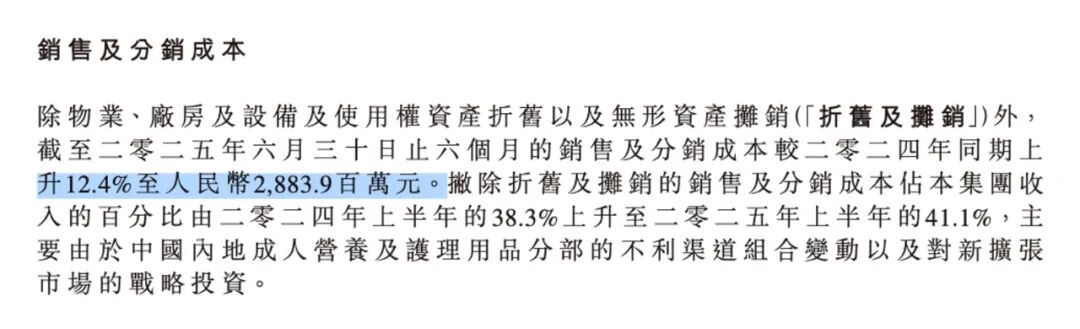

首要困境是巨额营销吞噬利润,电商平台流量成本逐年提升。尽管Swisse多次斩获电商保健品类第一,但需支付高额平台佣金、流量广告位等费用。2025年上半年,健合集团销售及分销成本攀升至28.83亿元,同比增长12.4%,几乎相当于上半年净利润的4倍。健合表示,主要因中国内地成人营养及护理用品业务的不利渠道组合变动以及对新扩张市场的战略投资。2025年上半年成人营养及护理销售及分销成本达14.41亿元,同步增长19.2%,远超营收增速。从健合近年来净利润看,高额营销投入未转化为有效盈利。

与高额营销投入形成鲜明对比的是研发投入严重不足。2025年上半年,健合研发开支约9590万元,研发投入占收入比例仅为1.4%,较上年同期进一步下降。

其次,中国保健品市场规模超3000亿元,但集中度持续下降,竞争激烈。汤臣倍健、BYHEALTH等本土企业通过药店、商超渠道下沉覆盖低线城市,价格较Swisse低30%-50%;Blackmores、GNC等国际品牌加速本土化运营,分食高端市场。2024年Swisse在中国VHMS市场份额虽排名第二,但增速已降至6.9%,增量市场被本土品牌蚕食。

小结

Swisse是依靠单一品牌资产、跨境红利和营销驱动实现增长的成功案例,但在市场竞争白热化、消费者日益成熟理性的新阶段,Swisse需要构建更深层的竞争力。这包括通过研发创新驱动产品迭代,而非仅靠包装或营销概念;构建更高效敏捷的供应链与渠道体系,应对本土竞争;从流量运营转向用户深度运营,重建品牌忠诚度。

对于健合集团而言,如何让Swisse焕发“第二春”,并成功培育新的增长曲线,将是其穿越周期的关键考验。

本文来自微信公众号 “鹿鸣财经”(ID:luminglab),作者:金德路,36氪经授权发布。

本文仅代表作者观点,版权归原创者所有,如需转载请在文中注明来源及作者名字。

免责声明:本文系转载编辑文章,仅作分享之用。如分享内容、图片侵犯到您的版权或非授权发布,请及时与我们联系进行审核处理或删除,您可以发送材料至邮箱:service@tojoy.com