以价换量、客户单一,车联天下港股上市之路存隐忧

来源:凤凰网财经《公司研究院》

智能座舱领域的头部企业车联天下,已正式开启赴港上市进程。

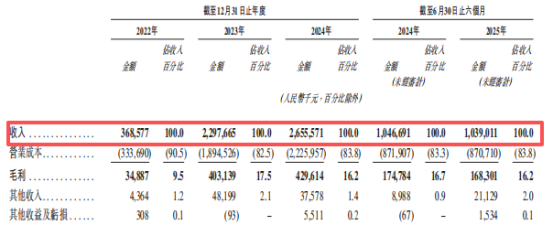

近日,车联天下向港交所主板递交招股书。招股书显示,公司近年业绩增长迅猛,三年内收入增幅超六倍。据弗若斯特沙利文数据,按2024年营收计算,车联天下在中国智能座舱域控制器市场位列第二。

不过,在高速增长与行业排名的背后,车联天下却面临着持续高额亏损的难题,同时业务、客户及供应商过度集中的问题也引发外界担忧。

01

高增长与高亏损并存,“以价换量”模式待解

车联天下成立于2014年,股东阵容强大,包括蔚来资本、博世创投、闻泰科技、四维图新以及无锡、芜湖两地国资委旗下基金等。

创始人杨泓泽曾任职奇瑞汽车副总经理,还拥有经销商经历,长期深耕车企与市场一线的经验,让他敏锐捕捉到汽车智能化变革的机遇。他认为,未来车企的差异化竞争需依托车端智能网联系统,搭建车企与用户的连接桥梁。成立数年后,车联天下将业务升级至技术含量更高的智能座舱控制器研发领域。

车联天下是全球首家实现高通骁龙SA8155P智能座舱域控制器量产的企业。这款被称为“一代神U”的芯片,曾是高端智能汽车的标志。凭借先发优势,该单品累计出货量超200万台,截至2025年上半年,其基于该芯片的域控出货量全球第一。

作为一级供应商,车联天下已拿下超100款车型的智能座舱域控制器量产定点项目,足见主机厂对其技术的认可。

关于上市募资用途,车联天下规划明确:约50%投入智能网联汽车解决方案研发,聚焦车载计算、AI能力强化及下一代区域控制器开发;23%用于提升国际化能力;17%扩大生产规模;剩余补充营运资金。

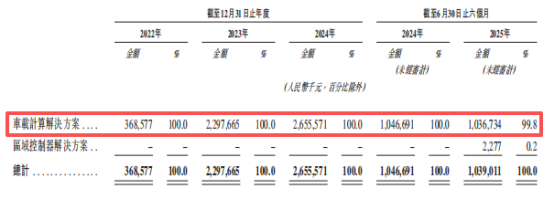

财务数据显示,车联天下正遭遇高增长与高亏损的双重挑战。2022年至2024年,收入从3.69亿元飙升至26.56亿元,三年增幅超六倍,但同期净亏损分别为5.14亿元、2.01亿元、2.53亿元,累计亏损近10亿元。2025年上半年,净亏损进一步扩大至2.62亿元,同比增长约234%,资产负债率高达198.3%。

公司将亏损原因归结为三点:原材料成本占比超70%,芯片与PCBA价格刚性;研发投入高,2024年研发支出3.68亿元,占营收13.8%;客户议价能力强,年降条款压缩利润空间。招股书坦言,短期内“以价换量”仍是主要策略,盈利拐点取决于舱驾一体与区域控制器的规模化出货。

不过,若剔除“附有优先权的实缴资本的公允价值变动”这一非经营性因素(2025年上半年该项目为-2.4亿元),经调整亏损仅0.14亿元,同比缩窄超50%,盈利似乎并非遥不可及。但在竞争激烈的赛道上,如何平衡增长与盈利,仍是其亟待解决的问题。

02

客户与供应商依赖症凸显,行业竞争白热化

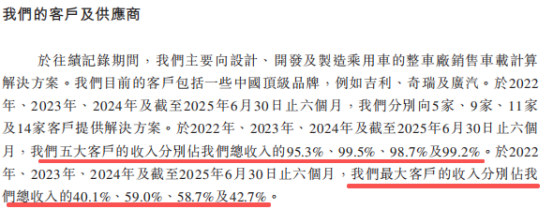

业务模式的结构性风险日益突出,客户与供应商集中度过高是外界诟病的焦点。2022年至2024年,客户数量从5家增至11家,2025年上半年达14家,但前五大客户收入占比均超95%,2023年更是高达99.5%,最大客户收入占比在2023年、2024年均接近60%,业绩极易受单一客户波动影响。

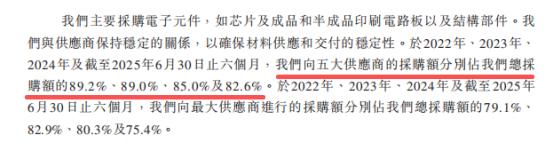

供应链方面,对最大供应商的采购额长期占总采购额八成左右,成本控制与供应链稳定性面临挑战。产品线也较为单一,2022-2024年车载计算解决方案收入占比100%,2025年上半年区域控制器解决方案才开始商业化,收入贡献微乎其微。

智能座舱域控制器市场潜力巨大,全球复合年增长率达49.9%,预计2029年将达2480亿元,但竞争也日趋激烈。一级供应商、技术巨头、核心组件商、整车厂纷纷入局,吉利、蔚来、理想等主机厂加速自研智能座舱,跨国巨头如博世也在布局舱驾融合。

2025年10月底,车联天下联合极狐、高通、卓驭科技推出基于高通骁龙8775平台的AL-A1舱驾融合域控制器,实现座舱与驾驶系统深度融合,试图在竞争中抢占先机。

冲刺港股是车联天下保障发展的关键一步,但近期港交所对IPO申请质量的严格审视,让其上市之路充满变数。车联天下能否成功突围,仍需时间检验。

参考报道:

财联社:独角兽车联天下递交港股IPO,李斌投了

博望财经:车联天下港股IPO:收入爆发式增长,客户与供应商依赖度较高

本文仅代表作者观点,版权归原创者所有,如需转载请在文中注明来源及作者名字。

免责声明:本文系转载编辑文章,仅作分享之用。如分享内容、图片侵犯到您的版权或非授权发布,请及时与我们联系进行审核处理或删除,您可以发送材料至邮箱:service@tojoy.com