美联储年末降息大戏:内部分歧下的流动性红包

北京时间周四凌晨3点,大洋彼岸的美联储大佬们落下了2025年最后一场货币政策会议的帷幕。

尽管结果是市场早有预期的“降息25个基点”(利率区间调至3.50%-3.75%),但在笔者看来,这场会议背后的内部博弈堪称“年度金融宫斗剧”!

表面上看,这只是年内第三次降息,顺利完成全年累计降息75个基点的“KPI”;实则内部争议激烈,而美联储主席鲍威尔最终还是向市场释放了“超级流动性礼包”!

接下来,我们抛开晦涩的金融术语,拆解这场大戏的精彩细节。

罕见分歧!美联储内部上演“三国杀”

本次会议最受关注的并非降息本身,而是居然有三位委员投下反对票——这是2019年以来的首次,美联储内部的裂痕已难以掩盖,堪称“神仙打架”:

激进派(主张加速宽松):美联储理事米兰(Milan)明确表示不满,认为仅降息25个基点力度不足,为保障就业应直接降息50个基点。

保守派(主张暂停宽松):芝加哥联储主席古尔斯比(Goolsbee)与堪萨斯城联储主席施密德(Schmid)则持相反意见,担忧通胀问题尚未解决,主张本次会议维持利率不变。

鲍威尔(平衡各方立场):作为美联储主席,鲍威尔夹在激进与保守两派之间,需兼顾不同诉求,最终促成了本次降息决议。

这种“有人嫌宽松太慢、有人嫌宽松过快”的局面,反映出美联储当前政策制定的不确定性,未来降息的决策门槛或将显著提高。

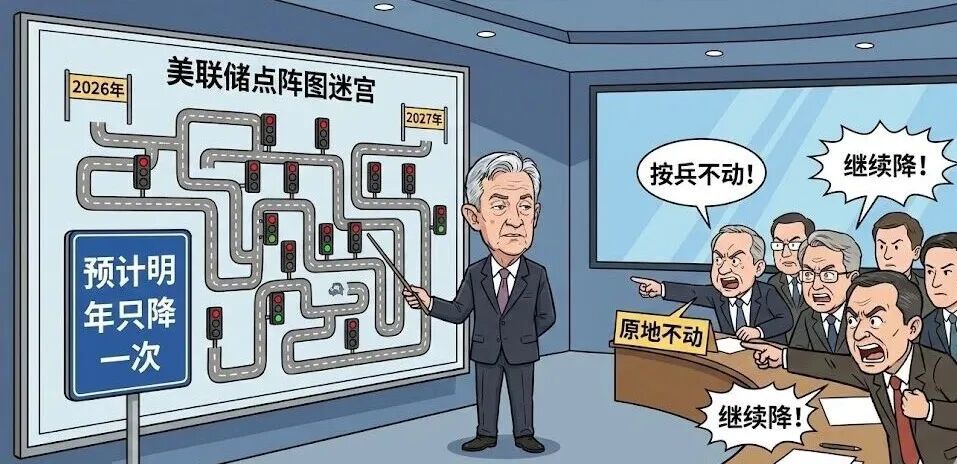

点阵图透信号:未来降息节奏将放缓

市场高度关注的“点阵图”(美联储官员对未来利率路径的预测)也同步公布,核心信息可总结为三点:

降息节奏放缓:多数官员预测2026年与2027年每年仅降息一次,最终利率将逐步回落至3%左右。

内部分歧加剧:关于2026年的政策走向,委员们意见严重分化——7人认为应维持利率不变,8人则主张继续降息两次,足见政策协调难度之大。

经济预期乐观:美联储上调了2026年GDP增长预期,显示其对经济“软着陆”甚至持续复苏的信心。

内部分歧大、点阵图预警减速,为何市场仍“买账”?

或许有读者会问:既然美联储内部分歧显著,点阵图又暗示未来降息放缓,为何股市依然上涨?

答案在于会议释放的两个“定心丸”与一个“超级惊喜”:

定心丸1:最坏预期未成真

此前市场担忧点阵图会显示2026年“零降息”,但实际结果并未如此悲观,缓解了投资者的焦虑情绪。

定心丸2:鲍威尔明确排除加息可能

在会后新闻发布会上,鲍威尔虽面露疲惫,但态度坚决:

不考虑加息:当前利率水平处于合适区间,加息已不在政策选项之列。

通胀为短期现象:认为当前通胀压力部分源于关税因素,属于暂时性问题,预计明年一季度将见顶,政策更侧重保障就业。

超级惊喜:重启扩表(RMP)释放流动性

这是本次会议最受市场欢迎的举措——美联储宣布重启资产负债表扩张(RMP):

具体操作上,美联储将每月购买400亿美元短期国债。尽管鲍威尔强调这并非量化宽松(QE),但本质上仍是向市场注入流动性的举措。

总结来看

2025年在美联储的激烈政策博弈中收官。

尽管美联储内部对未来政策路径存在明显分歧,且未来降息门槛有所提高,但鲍威尔明确排除加息风险,并通过重启扩表为市场提供流动性支持——

对于投资者而言,只要流动性宽松的大方向未变,市场的“顺风车”仍可继续搭乘。

(风险提示:市场虽整体向好,但短期波动在所难免,投资者需保持理性,做好风险防控。)

本文仅代表作者观点,版权归原创者所有,如需转载请在文中注明来源及作者名字。

免责声明:本文系转载编辑文章,仅作分享之用。如分享内容、图片侵犯到您的版权或非授权发布,请及时与我们联系进行审核处理或删除,您可以发送材料至邮箱:service@tojoy.com