跨界新动作:海澜之家进军饮用水领域背后的转型考量

在A股市场,上市公司跨界经营的案例屡见不鲜,即便看似毫无关联的业务,也可能开辟出新的增长空间。

比如杉杉股份,从服装行业巨头转型为锂电领域龙头,其发展轨迹成为中国企业跨界转型的典型案例;闻泰科技同样出身纺织服装行业,如今已跨界至电子领域,成为全球功率半导体龙头之一。

12月1日,无锡千亿级服装民企海澜集团在官方微信公众号发布37周年“庆生海报”。同日,一家名为“海澜之水”的水饮公司完成注册。

天眼查信息显示,江阴海澜之水饮料有限公司注册资本500万人民币,由海澜之家品牌管理有限公司全资控股,经营范围涵盖食品销售、食品用塑料包装容器工具制品销售、塑料制品销售、保健食品销售等。

海澜集团创始人周建平于1988年承包毛纺厂,经过30余年发展,已构建起以服装和居家生活用品为核心,覆盖文体旅游、商业管理及智慧能源领域的商业集团,是无锡首家营收超千亿元的企业。

集团旗下主品牌海澜之家2014年以“男装第一股”身份登陆A股,最新市值约300亿元,近期正计划赴港上市。

据海澜之家[H2314.HK]招股书显示,公司自称“中国领先的品牌服装零售集团”,并援引弗若斯特沙利文数据称,自2014年起,核心品牌“海澜之家”连续11年位居亚洲男装市场首位,是唯一年收入突破100亿元的中国男装品牌。

尽管头顶多项荣誉,海澜之家却被MSCI中国指数剔除,为其赴港上市之路增添了不确定性。

MSCI中国指数由摩根士丹利资本国际公司编制,是跟踪中国概念股票表现的重要指数,也是全球投资者评估中国市场的关键基准。

01

单一主品牌依赖症,业绩增长陷入瓶颈

提到海澜之家,不少人会想起曾爆红的广告语“海澜之家,男人的衣柜”,配合代言人的标志性舞蹈,助力品牌快速破圈,在男装细分赛道占据一席之地。

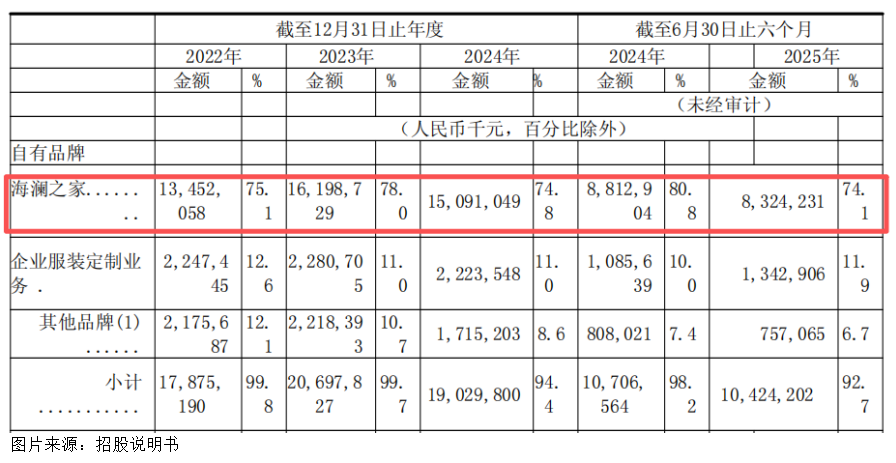

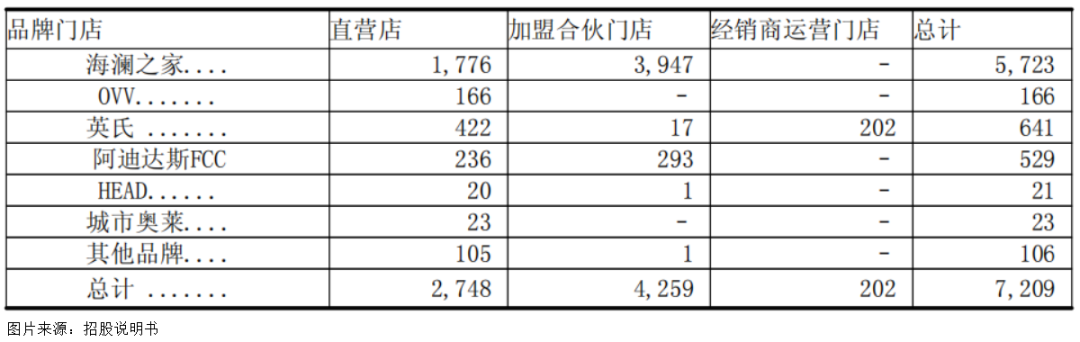

除男装外,公司还拥有轻奢女装品牌OVV和高端婴童装品牌英氏,但无论从收入贡献还是门店数量来看,“海澜之家”均处于绝对核心地位。

截至2025年6月30日,公司在全球共有7209家门店,其中“海澜之家”门店达5723家,占比近80%,包括92家海外门店。

近五年,公司业绩几经起伏,营收始终未恢复至2019年219.7亿元的峰值。2025年前三季度,公司出现增收不增利现象:营收155.99亿元,同比增长2.23%;归母净利润18.62亿元,同比减少2.37%。

业绩下滑的原因,一方面是国内服装消费市场复苏乏力,行业整体承压;另一方面,高额营销费用未达预期效果、存货积压引发资产减值,也对业绩造成拖累。

02

营销投入攀升,效果却未达预期

2020年11月,“创二代”周立宸从父亲周建平手中接任海澜之家董事长后,推动了多项改革,其中包括品牌向年轻化转型的举措。

除邀请新生代明星担任代言人外,品牌还频繁出现在以年轻群体为主要受众的热门综艺、游戏赛事、体育赛事的赞助商名单中。

2025年3月,公司联动《三体》IP打造“科技感+年轻力”营销活动,以爆款产品带动销售;6月借父亲节契机,聚焦国潮“山不在高”系列,通过抖音KOL分层传播,以“父亲节送山不在高”为核心,深化“父爱如山”主题。

公司销售渠道分为线下和线上:线下采用直营、加盟、联营模式,主要分布在全国县级及以上城市核心商圈,并在新马泰等国家开设门店;线上则通过天猫、京东、唯品会、微信小程序及抖音等电商平台销售。

公司一方面通过代言人、综艺及体育赛事赞助扩大品牌影响力,另一方面借助IP联动、社交平台精准营销拉动线下销量。

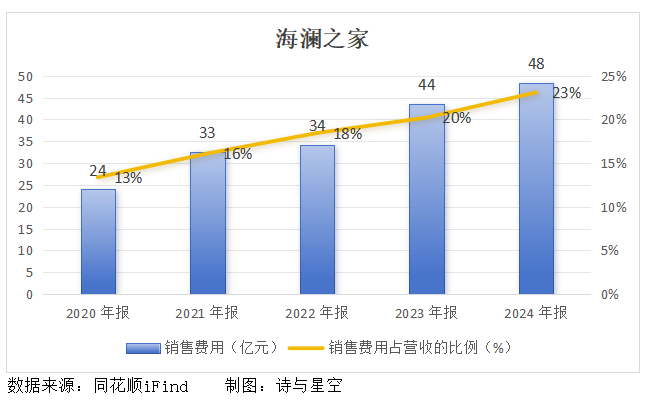

值得关注的是,营销费用逐年增长,占营收比例约23%,但营收增速明显放缓。高额营销投入未能带动营收大幅增长,反而在一定程度上影响了业绩表现。

03

存货积压严重,资产减值压力凸显

受运营模式影响,公司存货包括总部仓库备货和门店未售货品,规模较大;此外,授权代理的运动品牌及城市奥莱业务也增加了备货需求,导致货品管理成本上升。

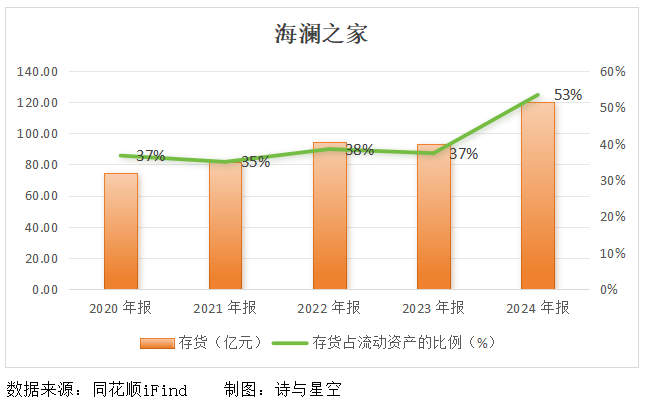

销售端持续承压直接导致存货周转不畅。2021年起,存货占流动资产比例持续上升,超过50%,截至2025年三季度末,该比例已接近60%。

公司存货中,附可退货条款的货品可根据合同退给供应商,不承担跌价风险;但不可退货货品若遇市场环境变化或竞争加剧,可能面临变现困难或跌价风险。

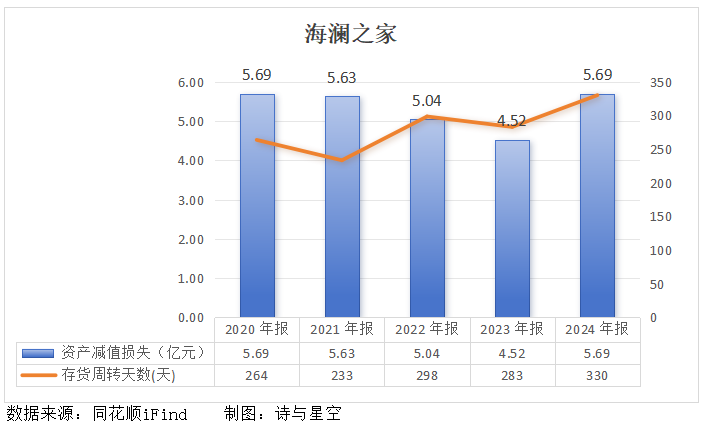

2024年末,存货周转天数升至330天,几乎需要11个月才能周转一次;全年资产减值损失约5.69亿元,全部来自存货跌价。

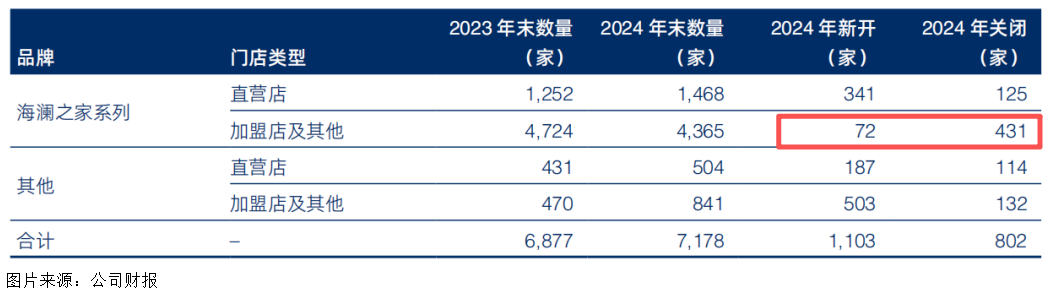

在销量和库存的双重压力下,加盟商纷纷退场。2024年,公司各品牌新开门店1103家,关闭802家,其中“海澜之家系列”加盟店及其他门店净关闭359家。

2025年三季度末,存货周转天数再创新高,达370天,资产减值损失约2.83亿元。从三季报情况看,全年资产减值损失形势不容乐观。

04

赴港上市,能否成为突破契机?

此次海澜之家赴港IPO拟募资115亿港元,计划用于优化销售渠道、品牌建设、深化国际品牌合作、潜在并购、数字化建设及研发创新等方面。

这些资金用途将支撑公司转型战略,包括品牌年轻化、渠道优化和全球化布局。

目前,公司境外收入占比不足2%。结合国内服装行业整体承压、业绩增长缓慢等情况,未来加码海外市场或有助于提升整体营收。而赴港上市是企业走向国际化的常见选择。

2025年,A股上市公司扎堆赴港上市,主要为寻求国际化战略投资和开拓海外市场,但企业自身存在的问题可能使其面临多重挑战。

就在海澜之家递交招股书前几天,市场传出其被移出MSCI中国指数的消息。外界普遍认为,这与公司近年业绩波动有关,也从侧面反映出市值和流动性的疲软。

本文仅代表作者观点,版权归原创者所有,如需转载请在文中注明来源及作者名字。

免责声明:本文系转载编辑文章,仅作分享之用。如分享内容、图片侵犯到您的版权或非授权发布,请及时与我们联系进行审核处理或删除,您可以发送材料至邮箱:service@tojoy.com