债主妥协,碧桂园融创暂渡难关

这个让人头疼的行业周期,快要结束了吗?

昨晚,融创宣布二次债务重组获得高等法院批准,预计削减债务近600亿人民币。

今天一早,碧桂园的境外债务重组方案也有了结果。

曾经的大型房企,债务重组规模不容小觑。

碧桂园更厉害,预计境外债务重组后,最多减少债务116亿美元。

按当下汇率计算,大约是降低债务超820亿人民币。

这样一来,碧桂园和融创都度过了危机吗?

先来说说融创,它的第二次债务重组更加彻底。

自暴雷后,融创就积极与债权人沟通重组方案。孙宏斌四处奔走,还自己出钱提供借款,融创也进行了出售资产、裁员、贷款展期和寻求化债机构介入等一系列操作。

2023年11月20日,融创第一次债务重组成功,用时18个月。

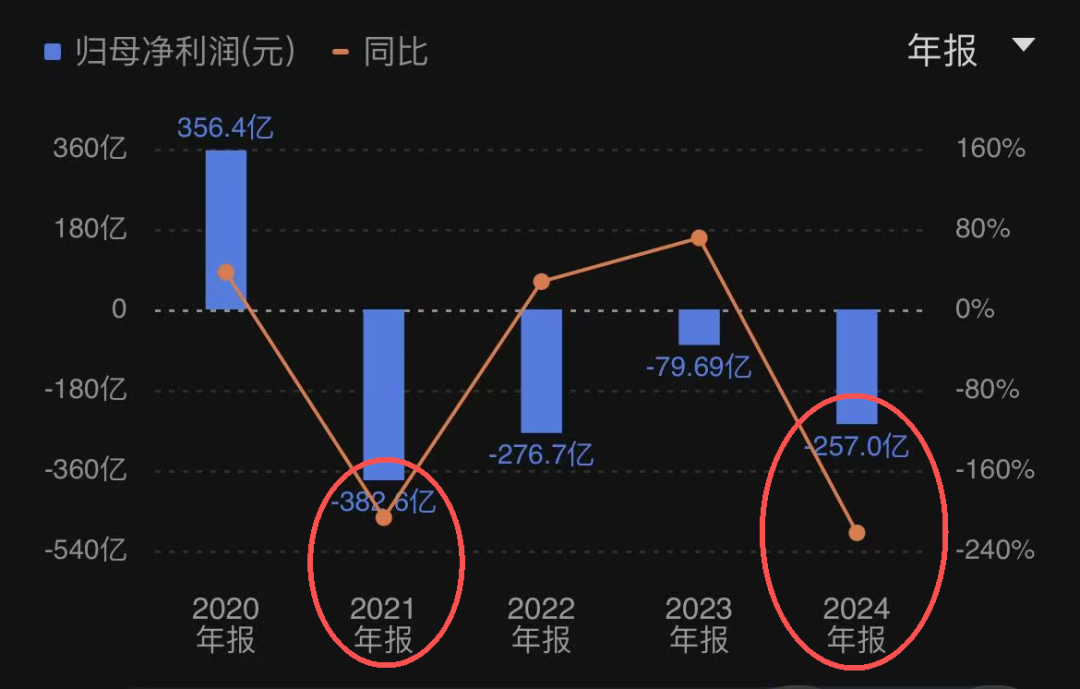

但今年年初,融创收到中国信达的清盘呈请。原因是债权人短期内看不到融创偿付利息的希望,连利息都给不起,更别提偿还债务本金了。因为第一次债务重组后,融创的业绩不仅没好转,反而更差了。去年归母净利润大幅下跌,净亏损高达257亿,仅次于2021年爆雷当年,是融创历史上亏损第二高的年份。

再加上房企资金紧张,付息无望,债权人早已料到会进行二次境外重组。这里主要讨论境外债,这是融创债务的大头。

二次境外债务重组,本金仍有95.5亿美元,因为新增了第一次债务重组时未涵盖的29.4亿美元私募债。

对比第一次,这次的重组方案既彻底又简单:融创打算把境外所有债务全部转换成股票!

二次境外债务重组只有两个方案,都是强制可转换债券,期限分别是半年和2.5年。也就是说,要把境外债主都变成股东。

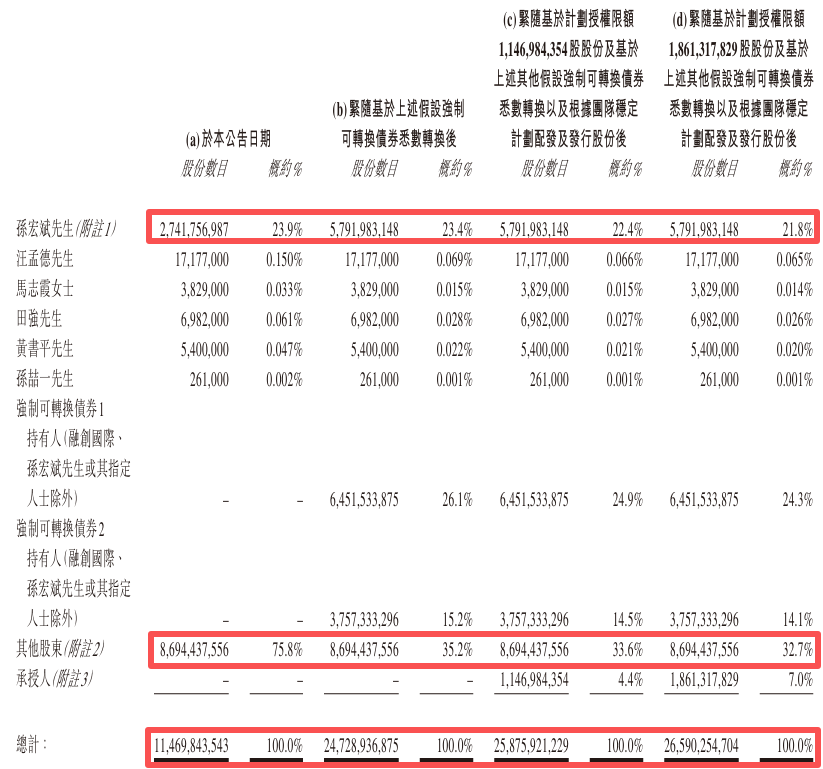

你可能以为把债主都变成股东后,孙宏斌的控制权会被稀释,其实不然。老孙的股权不仅没被稀释,对融创的控制权还很稳固。假设可转换债券全部换股及配股发行后,融创的总股本从115亿股扩大到266亿股,直接翻了一倍。但孙宏斌的股权从23.9%变为21.8%,其他少数股东股权比例从75.8%稀释到了33%。

原因是,这次的债转股计划还附带了两项股权计划。为了维持股权结构稳定,债权人需将应得的23%强制可转换债券直接授予孙宏斌,且允许融创未来5年发行新股给管理团队。孙宏斌不仅完成了化债,还仍是融创的第一大股东。

再说说碧桂园,这次的境外债务重组其实等了很久。2023年8月,碧桂园因未能偿付利息正式爆雷,境内债和境外债相继开始重组。但由于境外债规模巨大,直到今年1月初,碧桂园的境外重组方案及条款才正式公布。前前后后经历了2年多时间,碧桂园终于看到了希望。

据悉,此次纳入碧桂园境外重组方案的债务规模多达177亿美元,即1270亿人民币。碧桂园境外重组的方式主要有三个:现金要约回购、债转股、新债置换。只不过债转股因期限和票面利率不同,又分为短中长及超长期限四种选项。

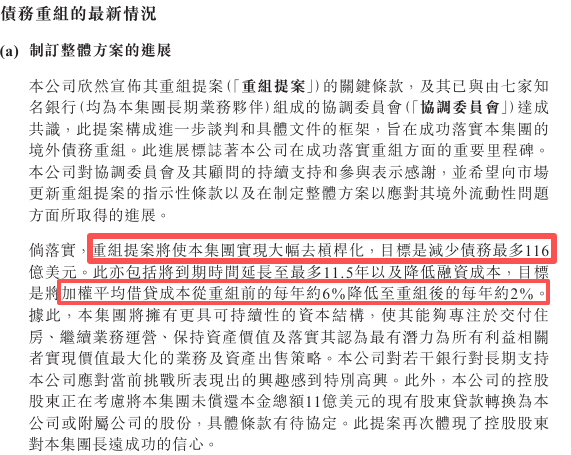

碧桂园表示,重组方案目标是最多减少债务116亿美元。不仅把偿债期限延长至最多11.5年,平均借贷成本还从6%下降到2%。不过,这份债务重组方案涉及马来西亚森林城市的股权,被批评诚意不足,优待杨惠妍家族。

好在,两个债务组别的投票中,赞成票均超过75%的门槛。债权人基本达成共识,接下来就等12月4日的法院裁定聆讯,重组落地只差最后一步。

从2021年行业开始调整到现在,已经过去4年了。爆雷房企的债权人估计也很无奈,比起收不回钱,当下能推进债务重组才有机会谈发展。今年10月,碧桂园的卖房业绩只有29亿。和巅峰时期月销600多亿相比,简直天差地别。

房企走出债务困境是第一步。这些年,被美元债拖垮的房企不计其数。当年为了扩大规模疯狂发债买地,如今恶果显现,行业去杠杆的过程非常痛苦。曾经被认为“大而不倒”的房企也倒下了。

当房企彻底摆脱债务和资金链紧张的困境,才有可能恢复楼市供应和投资,提振行业信心。随着房企巨头化债逐渐明朗,房地产调整周期似乎也快结束了。

本文仅代表作者观点,版权归原创者所有,如需转载请在文中注明来源及作者名字。

免责声明:本文系转载编辑文章,仅作分享之用。如分享内容、图片侵犯到您的版权或非授权发布,请及时与我们联系进行审核处理或删除,您可以发送材料至邮箱:service@tojoy.com