溜溜果园执着冲击上市,上半年净利润大增75%

出品/时代周报

撰文/张钇璟

在招股书失效12天后,“溜溜梅”的运营主体溜溜果园集团股份有限公司(下称“溜溜果园”)再次向港交所发起冲刺。

10月28日晚,溜溜果园重新递交了招股书。最新招股书显示,2025年上半年,溜溜果园收入和净利润均保持高增长,收入同比增长25%,净利润增速更是高达75%。

溜溜果园主要从事以青梅产品为代表的特色果类休闲食品的研发、生产和销售,产品有梅干零食、西梅产品、梅冻以及其他梅产品。创始人杨帆是安徽芜湖人,股权结构显示,杨帆与妻子李慧敏合计控制该公司87.77%股权。

实际上,早在2019年6月,溜溜果园就曾向深交所提交上市申请,不过在2019年12月主动撤回。此次递表是溜溜果园第三次冲击IPO。

在业绩高速增长和执着上市的背后,创始人杨帆夫妇面临对赌“生死时刻”。根据招股书,若溜溜果园未能在2025年12月底前完成上市,杨帆二人可能要承担高额的股权回购义务。

也就是说,留给溜溜果园和杨帆夫妇的时间只剩2个月,年近60的创始人迎来对赌倒计时。

借助量贩零食,上半年净利润增长75%

从业绩增速来看,溜溜果园近几年表现出色。

招股书表明,2022年至2024年,溜溜果园的总收入分别为11.74亿元、13.22亿元、16.16亿元,2023年和2024年增速分别为12.6%、22.2%;对应净利润分别为6840万元、9920万元、1.48亿元,2023年和2024年增速分别为45.0%、48.9%。

2025年上半年,公司营收达9.59亿元,增速为25%,净利润更是飙升75.4%至1.06亿元。

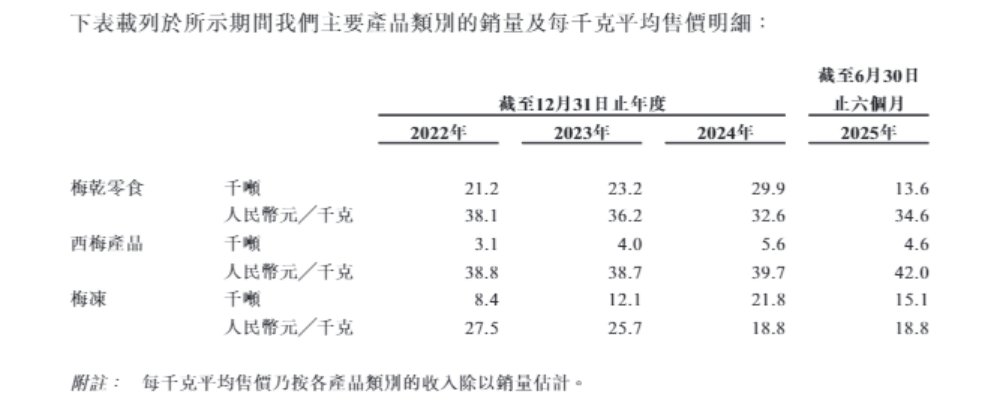

收入增长在一定程度上得益于溜溜果园过去几年“以价换量”的策略。2022 - 2024年,公司两大主要产品售价明显下降,梅干零食由38.1元/千克降至32.6元/千克,梅冻由27.5元/千克降至18.8元/千克。

降价带来了销量和收入的增长,但也导致毛利率下滑。

2022 - 2024年,梅干零食销量由2.12万吨增至2.99万吨,收入由8.08亿元增至9.74亿元;梅冻产品表现更优,销量由0.84万吨增至2.18万吨,收入由2.30亿元增长至4.10亿元。与此同时,溜溜果园的毛利率由2022年的38.6%降至36.0%。

净利润高速增长的关键在于销售及经销开支占比下滑。

事实上,溜溜果园高昂的营销费用一直备受诟病。2022年至2025年上半年,该公司的销售及经销开支分别为2.83亿元、3.09亿元、3.10亿元、1.47亿元,远超同期净利润。其中,营销开支分别为0.7亿元、0.77亿元、0.61亿元、0.46亿元;广告开支分别为0.67亿元、0.74亿元、0.79亿元、0.2亿元。

不过,值得注意的是,期内该公司销售及经销开支占总收入的比重分别为24.1%、23.4%、19.2%、15.3%。这意味着,尽管溜溜果园的销售及经销开支逐年上升,但由于其占总收入的比重降低,为净利润增长提供了更多空间。

对此,溜溜果园在招股书中解释为“我们受益于规模经济,在员工成本及运输开支方面实现更高的销售效率;以及我们扩大了与零售商客户的销售,而其中部分客户(例如大多数商店及零食专卖店)通常所需的营销活动较少。”

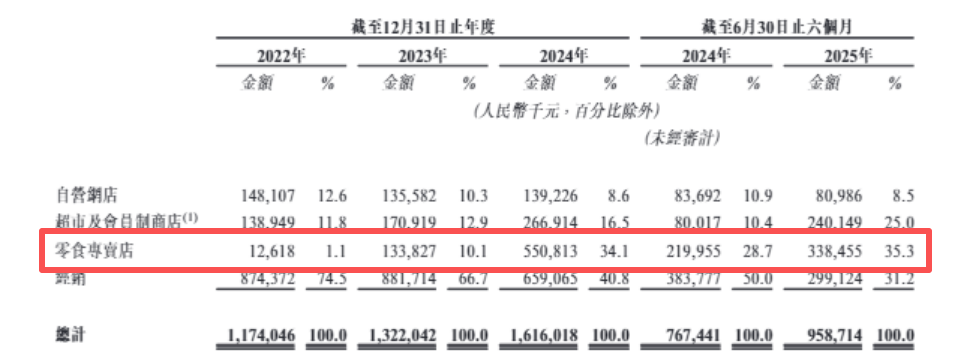

数据显示,2022年至2025年上半年,溜溜果园的渠道收入发生巨大变化。作为支柱的经销渠道的收入占比由74.5%降至31.2%,而零食专卖店的收入占比由1.1%升至35.3%。

与此同时,该公司客户集中度急剧上升,其前五大客户收入占比从2022年的12.7%飙升至2025年上半年的43.7%。

溜溜果园在招股书透露,2024年及2025年上半年,其最大客户为两家全国连锁零食专卖店。其中一家经营超过1.4万家零食专卖店,覆盖中国28个省份的所有市级,另一家则在中国所有主要省市经营约1.5万家零食专卖店。

中国食品产业分析师朱丹蓬接受时代周报记者采访时表示,最近几年溜溜果园的增长主要依赖零食量贩,但也指出“溜溜果园自身产品品类、经营模式较为单一,抗风险能力较弱。随着未来零食量贩商对其掌控性进一步增强,其整体利润的增速可能大概率下滑。”

现金紧张,创始人夫妇对赌进入倒计时

尽管溜溜果园过去几年业绩良好,但仍有投资者选择清仓离场。

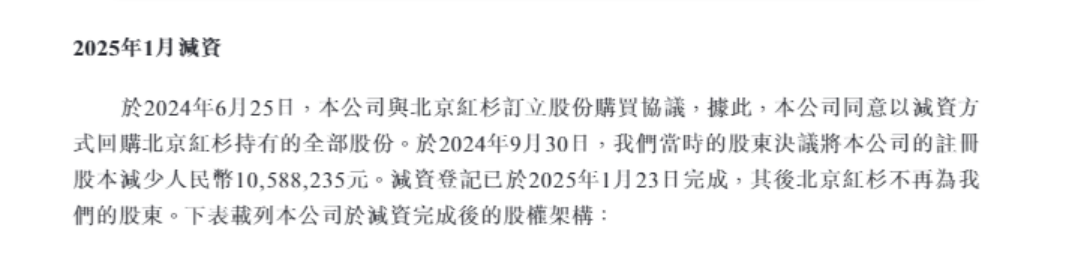

2024年6月,溜溜果园与A轮投资者北京红杉信远股权投资中心(有限合伙)(以下简称“北京红杉”)签订股份购买协议,回购其手中持有的全部股份。

据悉,2015年6月,红杉中国在A轮融资中投资1.35亿元入股溜溜果园。根据当时签订的协议,双方设有“对赌”条款,若溜溜果园2020年6月前未提交上市申请,北京红杉有权要求公司回购其持有的股份,回购价格为原始投资本金加上每年10%的单利。此后,鉴于对公司发展前景的持续信心,北京红杉同意将回购时间表延长至2023年12月。

虽然溜溜果园并未在招股书中透露支付的具体金额,仅表示已于2025年1月完成回购北京红杉持有的全部股份。不过,按照上述回购机制及其持股年限粗略计算,溜溜果园回购金额或超2.5亿元。

巨额的回购款让溜溜果园本就不充裕的现金流更加紧张。截至2025年6月底,溜溜果园的现金及现金等价物仅为4243.5万元,较2024年底的7804.7万元明显减少。而同期,公司一年内待偿还的计息银行借款却高达3.99亿元。

此外,为缓解流动性压力,溜溜果园于2024年12月启动第4轮融资,引入两位D轮投资者。其中,芜湖华安战新股权投资基金合伙企业(有限合伙)(以下简称“华安基金”)出资4000万元,占公司股权的1.80%;芜湖市繁昌区兴农产业投资基金有限公司(以下简称“兴农基金”)出资3500万元,占公司股权的1.57%。

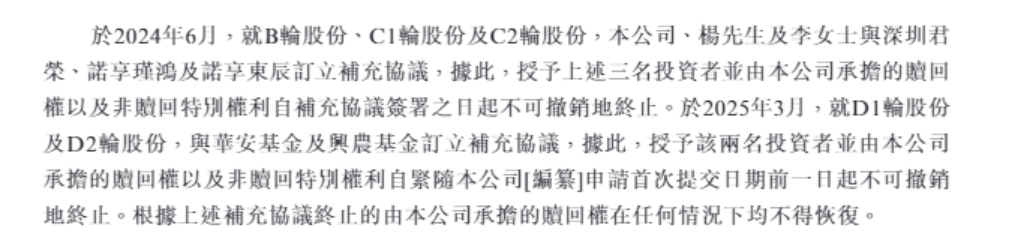

和过往每轮融资一样,此次D轮融资也设有“对赌条款”,即若未能在2025年12月底前完成上市,投资者有权要求本公司、创始人杨帆及其夫人李慧敏回购其持有的股份,回购价格为原始投资本金加上每年6%的单利。

不过,或许是鉴于北京红杉回购对公司流动性造成的影响,溜溜果园不愿重蹈覆辙,分别于2024年6月、2025年3月,与B轮和C轮投资人、华安基金及兴农基金签订补充协议,终止溜溜果园赋予其的赎回权和其他非赎回特别权利,且在任何情况下不得恢复。

从溜溜果园的操作来看,是要将公司与回购风险切割,未来由杨帆夫妇等指定的第三方负责具体赎回。以D轮融资为例,若溜溜果园未能在2025年12月底前上市,华安基金及兴农基金有权要求杨帆夫妇回购其持有的股份。

那么溜溜果园能否赶在2025年底前上市?中国企业资本联盟副理事长柏文喜对时代周报记者表示,其成功的概率较低。港交所IPO从重新递表到挂牌平均需3 - 4个月,而如今留给溜溜果园的时间窗口仅剩下2个月。

此外,他也指出,对溜溜果园而言,若最终未能如期上市,投资者要求行使赎回权,虽然由创始人夫妇“个人背锅”,不会直接拖垮公司报表,但其控股稳定性、经营压力、品牌形象及团队士气等都可能遭受连锁负面冲击,仍会被间接推向高风险状态。

财经人士屈放则表示,“由于临近年底,溜溜果园要在2025年上市,难度较大。但即使到明年上市,对于多方而言也是可以接受的。”

他认为,溜溜果园近年来业绩增长稳定,行业龙头地位明显。虽然存在现金流紧张、产品较为单一的问题,但如果能够顺利上市,现金流方面会大幅改善。“对于公司而言,当前上市仍然是重要工作。同时创始人也应该加强与战略投资者的沟通,以争取双方都更能接受的方案。”屈放称。

本文仅代表作者观点,版权归原创者所有,如需转载请在文中注明来源及作者名字。

免责声明:本文系转载编辑文章,仅作分享之用。如分享内容、图片侵犯到您的版权或非授权发布,请及时与我们联系进行审核处理或删除,您可以发送材料至邮箱:service@tojoy.com