品牌商难以抵制低价趋势

过去那种仅靠提供零售费用政策就能获取毛利的时代,已然一去不复返!

见字如面,我是新经销的袁来。

这两年,零售业的变化可谓是“翻天覆地”,无论是市场中的管理者还是执行者,都有深切的感受。

若将这种变化体现在一线市场的日常生意中,最直观的表现就是价格。如今,全网比价、裸价直采、天天平价、最低底价、价格去虚高等等现象层出不穷。

早些年,关于价格层面的纠结主要集中在线上电商平台,尤其是11.11和6.18电商大促日,经销商们常常抱怨吐槽。但现在,经销商们也不再纠结了,因为纠结也无济于事,只能习惯。

同时,现在的线下零售商也开始疯狂比价。他们不仅比较零售价,还对比供货价,与线上比、与同城比、与同行比。线下零售渠道的比价行为必须要应对,否则外采、降价、断货、销量下降等情况不仅会直接影响销量,还可能影响整体渠道的价格秩序。

我对2020年疫情期间的情况印象深刻,当时社区团购模式快速扩张,平台巨头和资本纷纷入局。为了获取流量和客户,平台疯狂补贴降价,像农夫山泉550ml 0.9元/瓶成为常态,伊利、蒙牛、红牛等产品也是如此。当时,各个一线品牌商相继发布公告,坚决抵制社区团购平台,采取封杀、断供等措施。

但如今,在各个零售商那里,商品建议零售价早已形同虚设。以社区折扣超市为例,大部分日化、粮油、调味产品的价格是主流商超建议零售价的6 - 6.8折。各地的折扣零售连锁、商超调改门店根本无法管控,也不听从安排。

总结来说:如今的零售变化,对于品牌商而言,不仅越来越多、越来越琐碎,更重要的是越来越不可控,过往的商品话语权似乎正在逐渐转移。

当下的线下零售正在发生哪些变化呢?我认为核心有以下三个方向需要重点关注:

1. 商超调改—建立商品自主经营权;

2. 即时零售—新流量下的生意红利;

3. 折扣零售—自有品牌的探索共建。

商超调改

从2024年至今,调改已经成为商超经营中最常提及的词汇。

关于商超调改背后的逻辑,除了人口、经济等外部因素,我想通过BCG(波士顿咨询)与中国连锁经营协会联合研究的一份报告,帮助大家理解为什么会出现调改。

这是一张中美商超市场演进历程图。我拿出这张图,是想让大家看到时间周期对应的市场发展阶段。

美国历经14年,超市业态才初具雏形;又过了50年,连锁卖场形态出现,不断提升自身供应链等经营能力;再过30年,开始进行差异化以满足不同顾客群体的消费需求,直到2010年电商崛起,前前后后经历了百年时间的沉淀与迭代。

而中国的商超市场,4年时间探索连锁超市,15年时间就完成了跑马圈地,2010年后便进入互联网电商的冲击期,一直到2020年,现在正处于业态分化阶段。

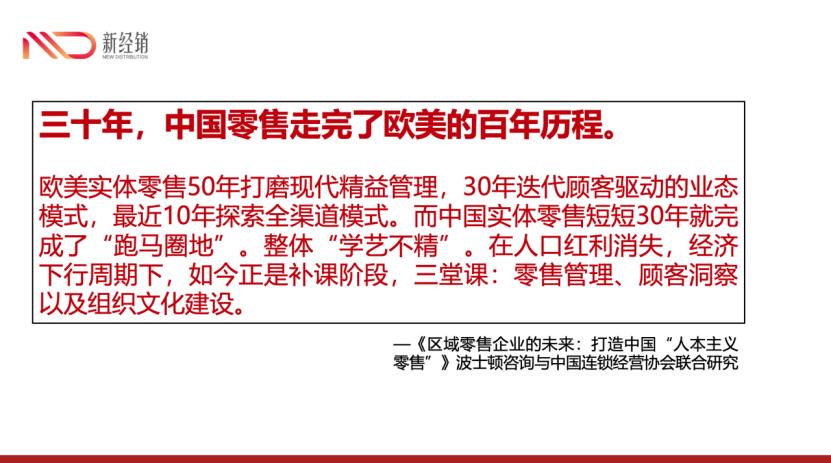

从这个视角看,与欧美市场相比,中国商超的发展速度非常快。快并非不好,但对企业经营来说,速度快了,根基沉淀往往就不够稳固。因此,BCG有这样一段准确的评价:30年,中国零售走完了欧美的百年历程。

欧美实体零售用50年打磨现代精益管理,30年迭代顾客驱动的业态模式,最近10年探索全渠道模式。而中国实体零售短短30年就完成了“跑马圈地”,整体学艺不精。在人口红利消失、经济下行周期下,如今正是补课阶段,需要补零售管理、顾客洞察以及组织文化建设这三堂课。

过去商超门店经营的逻辑是:根据地理位置,看看方圆5公里有多少顾客、收入水平如何、顾客画像特征是什么……划定范围、开个店、摆上货架、点亮灯光、搞个特价,生意就来了。但现在不行了,电商天天百亿补贴,门口社区店折扣特价,即时零售30分钟达。线下商超必须要做出调整,明确自身定位:在这么多渠道选择的情况下,顾客为什么要到你的门店来?必须来门店的理由是什么?

卖好的商品、卖对的商品,一定是商超持续经营的核心竞争力。因此,对商品话语权的掌控,一定是商超精进的核心措施。

过去,卖什么商品、如何陈列、做什么促销、定什么价格都是品牌商制定的规则,而这些规则如今正在被打破。宽类窄品、精简SKU、裸价直采、取消堆头费等等。商超进入到精益管理阶段,必然会对品牌商原有的销售管理体系带来根本性的影响。

折扣零售,自有品牌的探索共建

折扣零售在2023年、2024年发展得最为疯狂,现在热度似乎有所下降。

万辰系和很忙系这两家头部企业,已经完成了跑马圈地规模扩张的初期阶段。其他折扣零售系统也基本聚焦在区域内稳步发展,集中精力优化店效。

折扣低价零售之所以能出现,与快消品整体的市场背景密切相关,核心有两点:

第一,中国现阶段产能过剩,寻找上游合作伙伴难度不大;

第二,中国的流通分销经销环节更加冗杂,可优化空间多。

我用下面的图,方便大家理解。

我们认为以缩短链路为核心驱动的折扣零售业态,野蛮生长阶段已经结束。下一步的发展目标,一定是在自有品牌上。

过去本土零售商对自有品牌缺乏自信,认为自己不行。但随着以河南为代表的胖东来、淘小胖、鲜风生活等区域领先零售商,对自有品牌探索的成功,也给其他同行带来了信心。只要保持初心,遵循“好品质还低价”的理念,不断尝试探索,我想一定会取得成功。

不仅是折扣零售,对任何一家零售商而言,自有品牌都是一门必修课。

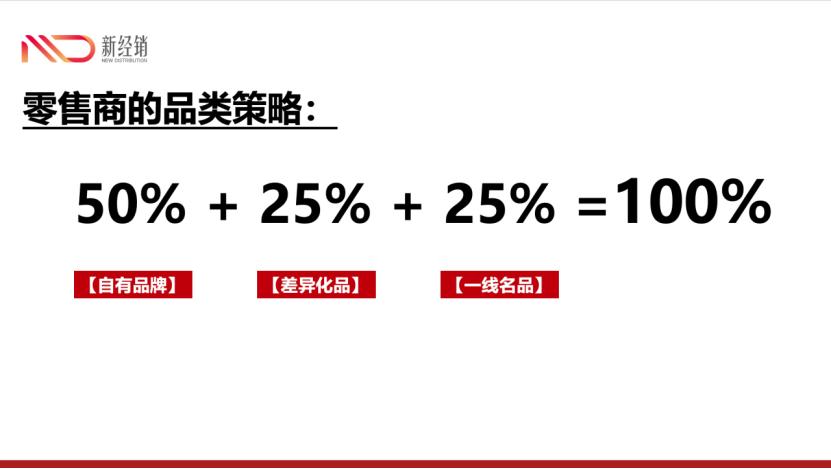

我认为,零售商未来的品类管理策略大概率会朝着这个比例努力:50%(自有品牌)+25%(差异化品)+25%(一线名品)=100%。

面对零售商对商品的觉醒,对抗是没有用的。因为现在是供给过剩的时代,最好的应对方式是共建。

厂商携手,联合定制开发,打造柔性供应链。

一方面协助零售商做自有品牌,做差异化商品;另一方面做好销售渠道,推出品类共性大单品。

即时零售

随着阿里的大力入局,即时零售又迎来了一轮爆发式增长。

关于即时零售,重点聊一下以平台闪购为核心的即时零售,其他类似叮咚买菜、盒马、山姆云仓、朴朴超市等,基本可以当作KA来对待,就不再详细阐述了。

以闪购为核心的即时零售模式,我做了一张图,方便大家简单理解即时零售与其他电商或KA的差异。

通过这张图大家可以理解,即时零售这门生意,供给和流量是分离的。供给在线下,流量在线上,两者缺一不可。后端闪电仓内有商品,但前端没流量,就没有生意;前端有流量,但闪电仓没有商品,也没有意义。既是分割,又强关联,因此,即时零售生意的运作相对复杂。

经过与行业内朋友的交流探讨,即时零售闪购生意核心有三个要点:

1. 供给体系

2. 店内营销

3. 平台流量

2020 - 2025年,在阿里没入局前,如果只有美团闪购,闪购对品牌来说,更多是一个新流量的平台阵地。消费群体是年轻客群,且以应急搜索为主。在平台侧投入费用,当作品牌广告,进行品牌心智占领。

但随着阿里的重仓投入,继续补贴教育用户,再加上天猫远场电商的交错融合,未来即时零售就一定不再是简单的应急补充。很有可能,天猫远场电商会向近场电商迁移,30分钟即时零售模式未来会有更多的想象空间。

因此,对品牌管理者而言,即时零售是未来两三年100%要重点投入的新业态。同时,在当前阶段要梳理的核心工作,是在供给端。尤其是要加强与头部腰部的闪电仓商家系统的供给合作。

未来要想在即时零售上取得成功,第一要务便是:可控供给和可控运营。前端平台侧有流量,但后端供给没有合适的商品承接,肯定不行。当前阶段,即时零售后端的供给建设,是关键时期。

以上是我认为品牌商需要重点关注的3个零售课题。

总结一下,核心观点是,如今的线下零售正进入到全新的发展阶段:精益零售管理。

我们一直在说快消品进入存量时代,实际上,零售业也已经进入到存量阶段。存量时代的核心课题就是迭代。而迭代的关键措施,就是以消费者为中心的商品结构优化。

过去只要给零售费用政策毛利的时代,完全过去了!如今任何一位品牌商都需要重新审视。

本文来自微信公众号“新经销”,作者:袁来,36氪经授权发布。

本文仅代表作者观点,版权归原创者所有,如需转载请在文中注明来源及作者名字。

免责声明:本文系转载编辑文章,仅作分享之用。如分享内容、图片侵犯到您的版权或非授权发布,请及时与我们联系进行审核处理或删除,您可以发送材料至邮箱:service@tojoy.com