塔斯汀扩张背后:挑战与机遇并存

出品/源Sight

撰文/王言

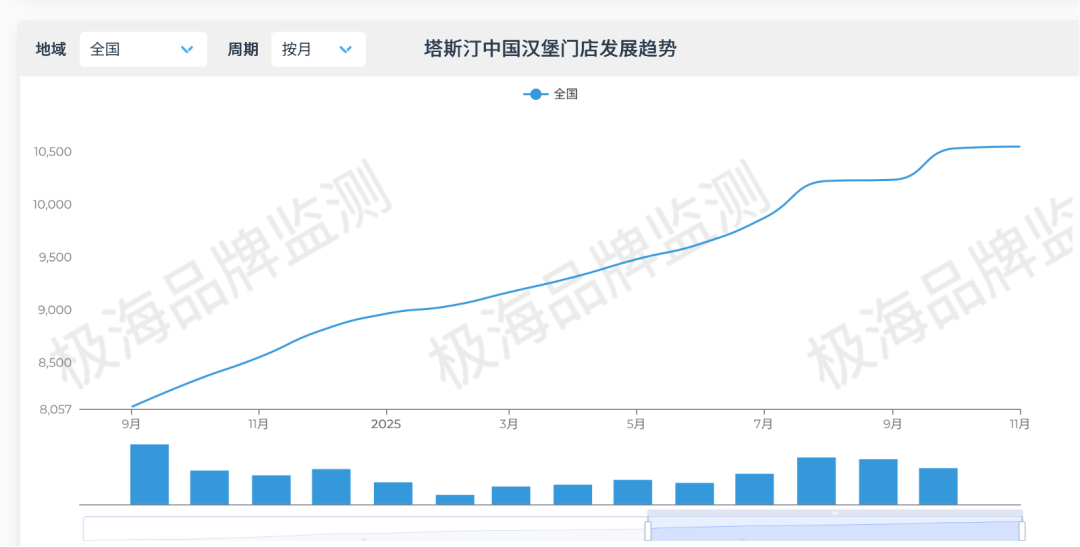

中国汉堡塔斯汀在扩张之路上步伐不停。2024年,它新开了2450家门店,2025年还未结束,新开门店数量就已达2323家,直逼去年全年。目前,其门店总数达到10549家,超过了星巴克与麦当劳在中国的门店数。

在门店规模不断扩大的同时,塔斯汀在资本层面也有新动作。今年6月,公司全部股权被香港的Tasting(HK)Holdings Limited公司接手,原股东集体退出。外界普遍认为这是塔斯汀筹备上市的举措,毕竟早在2021年末,塔斯汀就表示计划在5年内上市。

过去几年,消费需求分层,主打性价比的塔斯汀占尽优势,门店数量和品牌知名度都大幅提升。但随着市场逐渐饱和,其高速增长背后的竞争压力和运营挑战也开始显现。极海品牌监测数据显示,近90天,塔斯汀新开1049家门店,同时也关闭了399家,门店变动幅度较大。如何保持门店经营稳定,让加盟商持续盈利,是塔斯汀需要长期面对的问题。

互攻城池

2012年,福建人魏友纯创立了塔斯汀,最初它只是一家西餐小店,后来转型卖披萨和汉堡。2018年起,塔斯汀主打中式特色,推出“现烤手擀堡胚”等差异化产品,凭借性价比优势逐渐走红。在加盟模式的推动下,其门店规模不断扩大,2022 - 2024年,新开门店数量分别为585家、3420家和2450家。

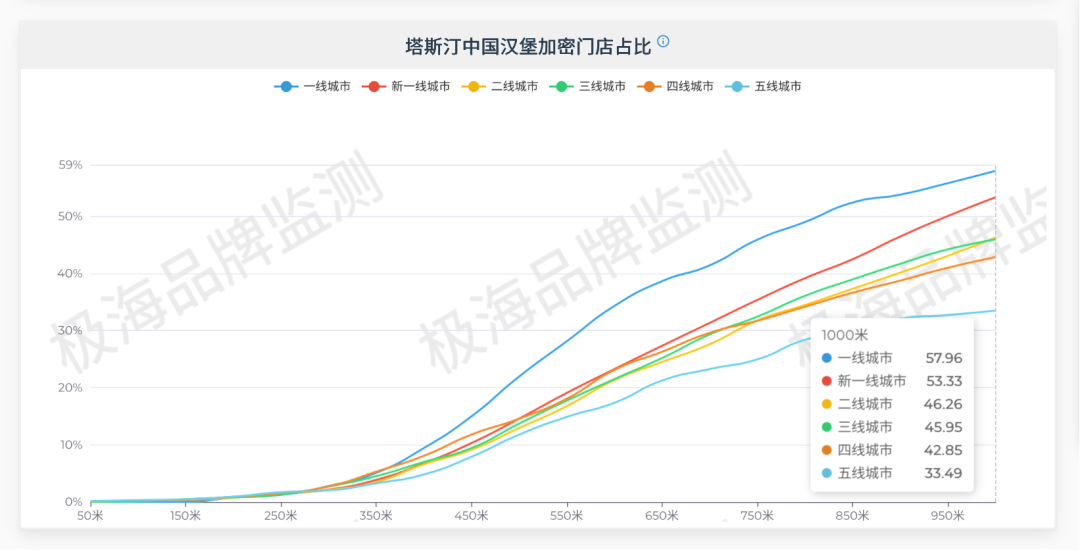

尽管塔斯汀被认为是从下沉市场崛起的品牌,但为了获取更多客流和利润,进入一二线城市是必然选择。目前,塔斯汀的重点加盟区域包括北京、山东、上海等6个省市,其他热门区域也涵盖多个省份。从数据来看,除一线和五线城市门店占比较低外,塔斯汀在新一线、二线、三线和四线城市的门店占比已趋于同一水平。随着价格因素对消费者决策的影响越来越大,其在一线城市的门店数量有望进一步增加。

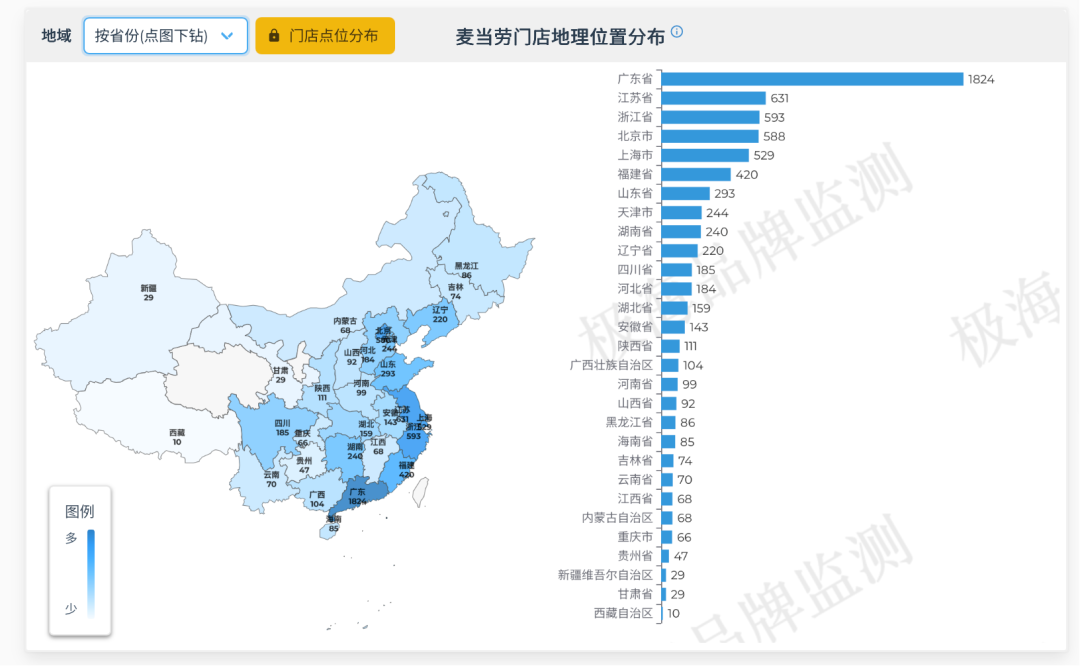

有趣的是,在塔斯汀进入一二线市场时,老牌快餐品牌开始下沉。2025年上半年,麦当劳中国门店总数达7227家,平均一天至少新开2家。麦当劳中国首席执行官表示,将以每年1000家的速度扩张,并加速下沉到三四线城市。肯德基下沉速度也不慢,今年二季度新增295家门店,母公司百胜中国计划今年净新增约1600至1800家门店,还下调了开店成本,并推出手擀类汉堡分流塔斯汀客群。

性价比优势受挑战

过去,塔斯汀凭借中式汉堡、低客单价等与麦当劳、肯德基形成错位竞争。但如今,这一优势正逐渐瓦解。一方面,麦当劳、肯德基加速向低线市场渗透,冲击塔斯汀核心区域;另一方面,快餐行业价格战频繁,塔斯汀价格竞争力被削弱。此外,原材料、人工和租金等成本增加,让塔斯汀维持盈利能力面临挑战,网络上关于其“分量变少”“价格变贵”的质疑声增多。

加盟模式下,塔斯汀也面临管理、品控等难题。2022年“3·15”期间,南昌一家塔斯汀门店被央视曝光存在食品安全问题。尽管塔斯汀发布内部信表示整改,但目前网络平台上相关投诉仍超7000条。而竞争对手大多在加强供应链和品控管理,如麦当劳中国发布“麦链”倡议。若塔斯汀无法提升供应链管控能力,可能会丧失成本优势,流失用户,其价格定位也可能陷入尴尬境地。

自我加密

加盟一家塔斯汀门店需要45.23万元,虽低于肯德基和麦当劳,但也是一笔不小的开支。据报道,塔斯汀门店单品毛利平均在65% - 70%,结合线上活动和外卖,毛利有所降低。若门店能维持毛利水平,且客流、客单价达标,加盟商本可较快回本,但现实并非如此。

如今,塔斯汀在单位区域的门店数量不断增加,可能导致门店互相分流,影响加盟商盈利能力,进而导致闭店。极海品牌监测数据显示,近90天塔斯汀新开1049家,关闭399家。此外,中国连锁餐饮存在跨品类竞争,塔斯汀的竞争对手不仅有麦当劳、肯德基,还有老乡鸡等中式快餐品牌。这些品牌在供应链和管理模式上投入更早,品控和成本控制能力更强。

对塔斯汀而言,过去依托下沉市场红利和差异化产品快速扩张的时期或许已经过去。当下,它必须解决在行业价格战中守住利润空间、在竞争中重建差异化壁垒、平衡加盟品控与供应链效率等问题。

本文仅代表作者观点,版权归原创者所有,如需转载请在文中注明来源及作者名字。

免责声明:本文系转载编辑文章,仅作分享之用。如分享内容、图片侵犯到您的版权或非授权发布,请及时与我们联系进行审核处理或删除,您可以发送材料至邮箱:service@tojoy.com