良品铺子与三只松鼠:“解药”难寻?

出品/连线Insight

撰文/李乐

中国零食行业正处在新旧势力角力阶段,因为它即将叩响万亿市场的大门。

中研普华产业研究院报告数据显示,2025年中国休闲食品市场规模预计突破1.8万亿元,到2030年将达2.5万亿元,年均复合增长率为6.5%。

表面风光的数据背后,增长逻辑已彻底改变,靠渠道扩张、品类增加就能轻松获利的时代一去不返,量贩化、健康化、精细化成为新的生存之道。

一方面,新兴品牌迅速崛起。近几年,量贩零食品牌鸣鸣很忙和好想来(万辰集团旗下)快速扩张,凭借高性价比产品和众多门店,在零食市场占据了大量份额。

另一方面,传统标杆品牌陷入困境。曾经的“零食双骄”良品铺子和三只松鼠,正面临严峻挑战。

近期,良品铺子波折的股权转让事件,将其困境暴露无遗。10月16日,控股股东宁波汉意终止与武汉长江国贸的股权转让协议,第二个潜在接盘方离开,这家传统零食巨头陷入“卖不出去”的尴尬境地。

三只松鼠也在努力求生存。曾经电商营收占比高达97%的渠道王者,如今开始押注线下生活馆和一分利便利店。

传统零售的困境,本质是效率与价值不匹配,这正是良品铺子和三只松鼠的真实写照。面对量贩零食的冲击和消费者对健康的追求,它们尝试了多种办法,如平衡渠道、自建供应链、收缩品类、布局生态等。

但从财报和市场表现来看,这些“解药”要么效果不佳,要么还没起作用,传统零食巨头仍在迷茫中探索。

1、卖身失败,良品铺子生存困局加剧

当一家曾经的行业领军企业把“卖身”当作解决问题的办法,背后肯定是难以掩饰的生存焦虑。

10月16日晚,良品铺子的一则公告,宣告了这场持续3个月的“寻药”失败。

公告称,控股股东宁波汉意及一致行动人与武汉长江国际贸易集团有限公司的《股份转让协议》,因约定生效条件在10月15日截止日前未全部满足而终止。原本能为良品铺子引入国资资源、缓解经营压力的交易未能成功,“高端零食第一股”的困境完全暴露。

回到这场股权转让的起点,2025年7月10日,良品铺子突然宣布“控股股东筹划可能导致控制权变更的重大事项”,次日股价涨停。

当时,市场认为这是良品铺子的“救命稻草”。在量贩零食冲击和业绩下滑的双重压力下,引入有武汉国资背景的长江国贸,既能利用其供应链和仓储资源降低成本、提高物流效率,又能提升品牌信誉。

7月18日,交易细节确定:宁波汉意拟每股12.42元转让18.01%股份,良品投资转让2.99%股份,第二大股东达永公司计划转让8.99%股份,长江国贸本可持股29.99%成为新控股股东,良品铺子实控人将变为武汉市国资委。若交易成功,国资入驻或许能让良品铺子喘口气。

但事情并不顺利。7月21日,距协议签署仅三天,广州轻工工贸集团有限公司起诉宁波汉意,并申请冻结其持有的7976.39万股良品铺子股份。

随着诉讼细节曝光,“一股两卖”的情况浮出水面。原来2025年5月,宁波汉意就与广州轻工签了协议,广州轻工有优先购买权,若宁波汉意违约需支付500万元违约金等费用。但双方未在5月28日前完成签约,宁波汉意转而与长江国贸合作,引发了广州轻工的起诉。如今长江国贸退出,广州轻工的诉求还没解决,良品铺子不仅没找到“解药”,还陷入了资本纠纷。

卖身波折的背后,是良品铺子糟糕的经营状况。为应对量贩零食的价格竞争,2023年11月,良品铺子进行了17年来最大规模的降价,涉及300多款产品,平均降价22%,想以品质留住消费者。

但效果不佳。财报显示,2024年良品铺子营收71.59亿元,同比下降11.02%,净亏损最高达4610万元,同比下降125.57%。

2025年上半年业绩更差,营收28.29亿元,同比暴跌27.21%,净利润亏损9355.31万元,同比暴跌491.59%。降价没吸引到更多顾客,还降低了毛利率,今年上半年毛利率为24.42%,同比下降1.72个百分点,品牌陷入“不降价没顾客,降价没利润”的恶性循环。

渠道收缩也是良品铺子的问题。2025年上半年末,其门店数量为2445家,比年初减少259家,门店减少导致销售规模下降,曾经的渠道优势成了业绩负担。

根本原因是良品铺子核心商业模式的崩塌。早期,它靠“高端零食”定位,以精美包装和高价格形成差异化优势,在行业上升期快速发展。但随着行业进入存量竞争,量贩零食品牌凭借工厂直供和加盟扩张崛起,良品铺子的模式缺陷凸显。

它长期依赖代工模式,无法像量贩品牌那样降低成本、控制价格,也难以保证供应链品控。黑猫投诉平台上,关于良品铺子的投诉超千条,多是吃到异物、食品变质等问题。

当高端定位因价格战模糊,品质优势因代工模式丧失,良品铺子就失去了核心竞争力。消费者要么被量贩品牌的低价吸引,要么选择定位更明确的轻奢健康零食,良品铺子处于尴尬境地。

试图卖身国资获取资源,本质是想借助外部力量弥补自身不足,而非重构商业模式。

如今,卖身失败,良品铺子不仅面临业绩亏损和资本纠纷,更面临商业模式重构的生死考验。

2、押注生活馆和一分利便利店,三只松鼠能“回血”吗?

在零食行业变革中,良品铺子向外寻求解决办法,三只松鼠则自我变革,试图在业务调整中找到出路。

曾经借助电商红利崛起的三只松鼠,也面临困境。随着线上红利消失,它意识到危机。2019年上市后,三只松鼠开始拓展线下市场,计划5年开一万家店,想摆脱对单一渠道的依赖。

但现实很残酷,加盟店增多,业绩却没增长,直营店还因成本问题成为负担。2020 - 2023年,三只松鼠年营收从97.94亿元降至71.15亿元。

2022年底的高管会上,章燎原反思:“三只松鼠靠性价比借助电商发展,后来华而不实的东西多了,价格贵了,组织臃肿,偏离了初心。”

这次反思让三只松鼠在2022年底调整战略,将线上业务转向抖音、拼多多等平台,这是它2024年重回百亿营收的关键。2024年,三只松鼠营收106.22亿元,同比增长49.3%,净利润4.08亿元,同比大幅增长85.51%。营收重回百亿后,三只松鼠决定赴港二次上市,想成为第一个“A + H”双上市的零食品牌。

但业绩增长未能持续。2025年半年报显示,上半年营收54.78亿元,同比增长7.94%;扣非归属净利润5082.81万元,同比大跌77.75%,降幅扩大。

这种情况下,三只松鼠进一步拓展业务。2024年11月,创始人章燎原想通过并购进入量贩零食赛道,计划收购爱零食、爱折扣和致养食品,但最终失败。

收购失败后,三只松鼠与零食优选合作,却引发舆论风波,爱零食创始人唐光亮披露合作内幕并指责三只松鼠。

并购受挫后,2025年三只松鼠尝试新业态,推出“一分利便利店”和全品类生活馆,想在社区和家庭消费市场找到机会。

今年2月,“一分利便利店”在安徽芜湖试点,采用加盟模式,鼓励加盟商改造现有店铺。商品中自有品牌占40%,行业大牌占30%,网红品牌占20%,区域特色商品占10%,目标是吸引更多顾客,预计年底签约500家。

6月,三只松鼠首家全品类生活馆在芜湖开业,自有品牌占比90%。官方计划年内在江浙二线城市开20家,同时在京东上线,借助其流量和物流实现线上线下联动。

从战略上看,这两种业态针对社区高频消费和家庭全场景需求,通过加盟降低成本,拓展品类打破品牌局限,逻辑合理。

但实际操作并不容易。

一是加盟模式管控不足。三只松鼠以往线下扩张的经验表明,它对加盟店管控能力弱。如果快速开500家店,品控和服务标准统一将面临挑战,一旦出现食品安全或服务问题,会损害品牌形象。

二是供应链支撑存疑。从零食拓展到日化、粮油等生活必需品,需要强大的供应链。三只松鼠自有工厂能否满足产品需求,还是未知数。

三是市场竞争激烈。便利店市场竞争白热化,7 - 11、罗森等巨头有成熟的供应链和运营体系,万辰集团、鸣鸣很忙等量贩品牌也在争夺社区客源,三只松鼠在渠道、成本和品牌认知上还有很大差距。

除了新业态,三只松鼠还拓展产品领域,推出酒类、宠物、卫生巾等品牌。章燎原希望三只松鼠成为超级供应链公司,在强大供应链基础上发展多个自有品牌。

但在缺乏核心技术和品类优势的情况下,分散资源会增加品质管控难度,超级供应链公司的愿景更像不切实际的幻想。

三只松鼠的这些尝试,是流量红利消失后的探索。在零食行业从渠道驱动转向产品和效率驱动的当下,真正的解决办法可能不是盲目扩张品类,而是优化供应链效率和沉淀品牌价值。如果不能摆脱路径依赖,即使尝试更多新业态,也难真正“回血”。

3、传统零食巨头集体困境

良品铺子卖身失败、三只松鼠业态尝试摇摆时,曾经的“零食三巨头”之一来伊份也深陷困境。2025财年上半年财报显示,来伊份净利润亏损5068.39万元,生存压力可见一斑。

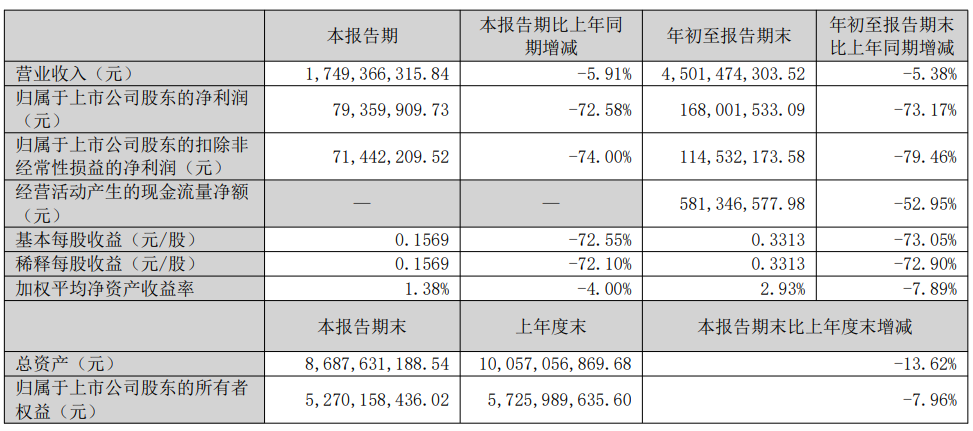

“瓜子大王”洽洽食品也受影响。2025年三季度报告显示,前三季度营收45.01亿元,同比下降5.38%;净利润1.68亿元,同比下降73.17%;扣非归母净利润跌幅达79.46%,主业盈利能力几乎停滞。

这些曾经的行业巨头陷入困境,不只是经营问题,更是中国零食行业变革中旧商业模式被颠覆的结果。

它们崛起都依赖特定渠道红利。如三只松鼠靠电商,2019年第三方电商平台营收占比97%;良品铺子早期深耕商超,后拓展线上;来伊份靠线下直营门店布局区域市场。但流量红利消失后,这种渠道优势不再。

线上渠道发展受限,收入下降,流量投入增加。三只松鼠、良品铺子等品牌为抢占抖音等新渠道,加大投入,成本压力增大。

线下渠道变革冲击大。万辰集团、鸣鸣很忙等量贩零食店,通过工厂直采、精简供应链和社区布局,降低成本,价格优势明显。

面对变革,传统巨头应对困难。关闭低效门店不能止损,转型加盟模式也难敌量贩店扩张。

渠道优势消失的同时,产品同质化问题凸显。休闲零食行业门槛低,良品铺子和三只松鼠的产品都面临激烈竞争,消费者切换品牌成本低,品牌忠诚度难以建立。

市场进入存量竞争,传统巨头还用老方法,错过了转型最佳时机,只能被动跟随。

实际上,传统零食巨头有破局资本,如品质标准、品牌影响力和渠道运营经验。真正的“解药”或许不是模仿量贩模式或跨界扩张,而是回归行业本质,以供应链为基础,控制原料成本和品质,优化物流和库存管理,以产品力为核心,在健康化和场景化趋势中找到差异化价值。

在行业重构中,留给传统零食巨头的时间不多了。

本文仅代表作者观点,版权归原创者所有,如需转载请在文中注明来源及作者名字。

免责声明:本文系转载编辑文章,仅作分享之用。如分享内容、图片侵犯到您的版权或非授权发布,请及时与我们联系进行审核处理或删除,您可以发送材料至邮箱:service@tojoy.com