揭秘农行登顶A股背后的险资逻辑

出品 | 妙投APP

作者 | 刘国辉

编辑 | 关雪菁

头图 | AI生图

A股市值“铁王座”发生了更替。9月4日,农行总市值超过工行,成为新“宇宙行”,也是A股中市值最高的。此前8月12日,农业银行流通市值就已超过工行居首位,不到一个月,总市值也实现超越。

农行“称王”,与险资举牌银行潮有关。9月2日,平安人寿公告投资农业银行H股股票,达到其H股股本的15%,触发举牌。这是平安人寿半年内第三次举牌农行H股,此前2月、5月分别举牌,持股占比先后突破5%、10%。

农行登顶体现了险资“高股息”投资策略,但四大行股息率差距不大,险资为何爆买农行?这体现了险资对银行基本面和成长性的洞察。2022年 - 2025年H1,农行营收、净利润双增,而工行、建行在2022 - 2024年营收下滑。资产规模上,农行超过建行,成为国内第二大银行,扩表能力在四大行中更优。

近两年银行股行情中,险资是最大推动力量。不过险资并非只买银行股,当下其股票配置以银行、公用事业等高股息资产打底,也配置了不少高成长股增强弹性。

险资在二级市场的积极投资,让保险公司投资收益显著增加。今年上半年,新华保险投资收益187.63亿元,同比增长1842.3%;中国平安投资收益590.2亿元,同比增长292.1%;中国人寿投资收益636.8亿元,同比增长317%;中国太保投资收益216.7亿元,同比增长214.4%;中国人保投资收益229.1亿元,同比增长113.2%。这些投资收益是实际兑现的盈利,持股账面收益在公允价值变动损益科目体现。

保险公司是资本市场重要的机构投资者,其动向值得关注。保险公司投资追求长期稳健,大部分资金在债市,部分配置在银行存款、证券投资基金、长期股权投资等,不到10%资金直接投资股市,算上权益类基金,投资权益资产比重约20%,这种配置结构值得稳健投资者学习,其股市操作风格也值得借鉴。

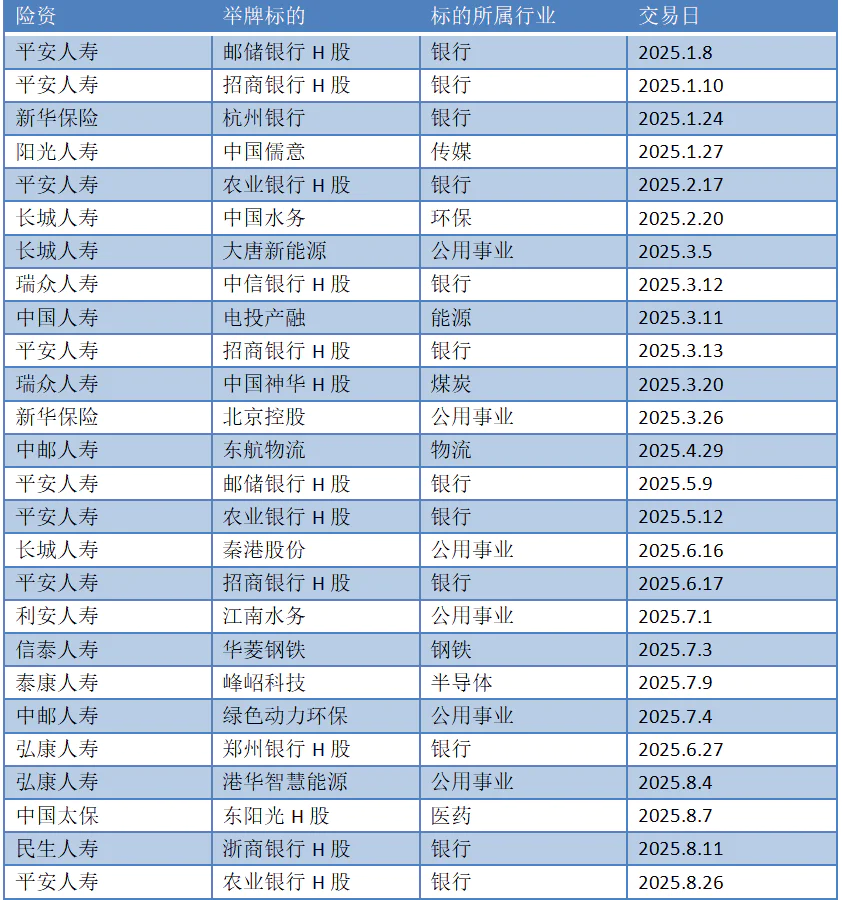

保险资金与银行股相互成就。近两年,险资举牌银行事例众多。今年以来,平安人寿举牌邮储、招行、农行H股,新华保险举牌杭州银行成第四大股东,弘康人寿举牌郑州银行H股,瑞众人寿举牌中信银行H股,民生人寿举牌浙商银行。2024年也有平安人寿举牌工行H股,长城人寿举牌无锡银行,信泰人寿增持北京银行、浙商银行等。未达举牌线的险资持股银行案例更多。2022 - 2024年9.24前,险资是市场重要增量资金来源,其投资决定市场上涨品种。

2025年险资举牌一览

有券商分析师表示,回顾A股风格变化,2017 - 2019年MSCI纳入A股,海外投资者主导市场风格;2019 - 2021年公募发行多,行情由公募投资者风格主导;2022年后新增资金以险资等中长线资金为主,高分红偏好主导市场。

2022 - 2024年9.24间,A股熊市,险资是重要资金来源,上涨板块符合险资审美,即股价低估、走势稳定、分红稳定且股息率高。银行最符合标准,当时估值大多破净,甚至降到0.5倍PB以下,安全边际高,股息率约6%,高于保险公司增额寿等产品2.5 - 3%的预定利率。银行股价借助险资推动走出估值低谷。

险资买银行有思路和逻辑。一是举牌多在港股,相同分红下,港股股息率更高;二是对银行基本面估值准确,多次举牌的四大行安全边际高、股息稳定、市场地位稳定。

在四大行中,险资最偏好农行,多次举牌使其股价创新高、市值超工行。农行因历史定位更下沉,在抢夺城农商行市场份额时更具优势,能带来低成本存款和更多地方信贷项目。业绩上,2022年 - 2025年H1农行营收、净利润双增,不良率下降,拨备覆盖率近五年稳定在300%左右,而工行、建行2022 - 2024年营收下滑。资产规模上,农行去年超过建行位居第二。

险资并非只买四大行,也重仓优质行,如招行、宁波银行、杭州银行等跌出性价比后,险资开始买入。基本面差的银行因估值低股价也上涨,险资还关注左侧困境反转的银行股机会,如举牌郑州银行、浙商银行。可见,险资举牌银行有扎实逻辑。

除银行股,险资还偏好公共事业类股票,电力、环保、水务、能源类公司都曾被举牌。险资与公募基金深度价值风格基金经理类似,重视安全边际、绝对收益、分红水平,在2022 - 2024年9.24期间,深度价值风格基金经理表现更好。

险资并非只买银行股,其股票投资采用哑铃策略,一端是高股息,一端是高成长。这也是险资投资“明牌”,中国人寿、中国平安都表示会关注新质生产力和高股息股票。

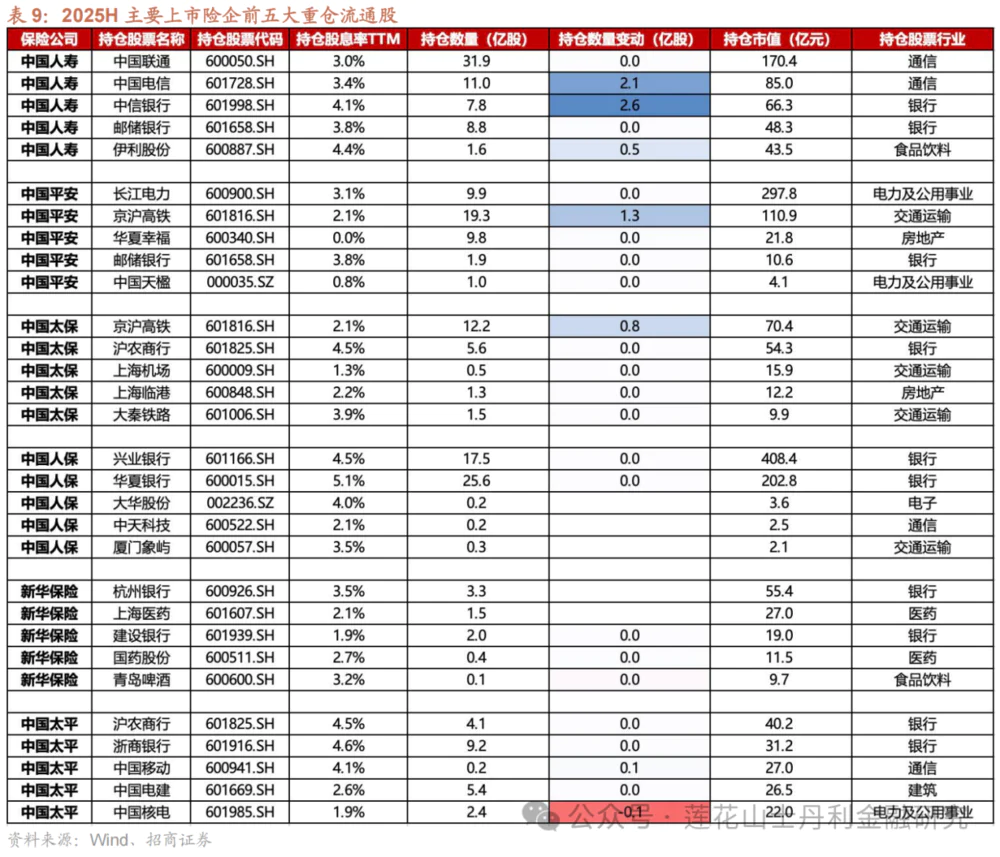

投资上高股息占主流,但险资也布局高成长股增强弹性和收益,且高股息与高成长资产有对冲作用。招商证券预估,全行业保险资金高股息持仓接近万亿,投向股票资金余额3.07万亿元,高股息投资比例至少三成以上。截至二季度末,险资持股市值前十个股均是高股息特征,六大上市险企前五大持仓也以高股息为主。

六大险企前五大持仓(资料来源:招商证券)

不过也能看出险企布局高成长股,如人保前五大重仓股有大华股份和中天科技,新华保险入股医药股。招商证券统计显示,截至二季度末,险资持仓行业占比前五为银行、交通运输、通信、房地产、电力及公用事业,单季占比提升的有传媒、通信、电力及公用事业,下降的有煤炭、银行、石油石化。险资二季度新进前十大流通股东的多为成长股。在ETF投资上,中证A500持仓份额大增,沪深300下降,恒生科技、港股通互联网等指数持仓份额增加,险资重仓ETF跟踪指数进攻性强。可见,险资是科技牛市重要参与者。

险资投资逻辑值得投资者借鉴。首先,险资的绝对收益思维应被普通投资者具备,其资产配置大部分在固收,两成左右在权益资产,股票配置以高股息为主、高成长为辅,对冲强化稳定性。从险资转战公募的基金经理,很多仍重视绝对收益。其次,险资对不同基本面企业有定价能力,在银行股行情中,竞争力强和行业地位高的银行估值高,业绩差的银行只有补涨。另外,险资高股息选股偏好护城河深、可永续经营企业,成长股投资紧跟国家战略,很少炒题材股。

本文仅代表作者观点,版权归原创者所有,如需转载请在文中注明来源及作者名字。

免责声明:本文系转载编辑文章,仅作分享之用。如分享内容、图片侵犯到您的版权或非授权发布,请及时与我们联系进行审核处理或删除,您可以发送材料至邮箱:service@tojoy.com