中国汽车人,为何囊中羞涩?

车市规模虽有增长,但利润普遍下跌,这还算不上汽车行业的盛世。

“幸福就像一只蝴蝶,越追越远。”还没来得及考证这句话是否出自纳撒尼尔·霍桑,26岁的方奇(化名)深深叹了一口气,他在思索自己的购车梦想是离现实更近,还是变得更加遥不可及。

特斯拉中国官网宣布:“Model 3长续航后轮驱动版售价从26.95万元,下调至25.95万元,降价1万元。”按理说,一直向往Model 3的方奇应该为降价而欣喜。然而,他自己也是一名汽车销售,“现在卖车都在大幅降价,提成越来越难拿,上个月我就只剩底薪了。车子降价的速度都赶不上我降薪的速度,我拿什么买车?”

于是,我们只能看着他默默坐下,关闭特斯拉APP的“立即订购”界面,转而打开链家,打算在澜庭雅苑和平安平禄小区中选一处相对便宜的房子租下来。

“给价格战刹车”已经是国家的态度,但数据显示,似乎“刹车不太彻底”。“2025年7月份,汽车行业销售利润率3.5%,降至近期低点。”与此同时,7月汽车行业的降价力度较6月有所回升,即便比去年7月相对缓和。

彭博社发表了一篇《中国汽车制造商在很大程度上忽视了国家关于结束激烈价格战的呼吁》。先不管这篇文章的口吻是嘲讽还是理性观察,价格战带来的痛苦确实还未消散。

不少前辈感慨:“汽车行业的黄金时代过去了。”从汽车公司发展的黄金机遇,到媒体在车展能拿到上万元车马费的传说,都逐渐变成了人们的谈资。对于大众来说,他们或许既不是车企人员,也不是汽车媒体从业者,但每个人都可能像方奇一样,明明车价降了,梦想却离自己更远了。

股市上扬,车市却跌势不止

7月车市的情况究竟是涨还是跌呢?熟悉数据的朋友抢先回答:“按照狭义乘用车零售销量,同比增长6.3%至182.6万辆。”颌先生却摇摇头说:“车市的概念不应只看销量,想想股市,大家衡量股市不是看成交量,而是看价格。车市虽然更注重规模,但也应该考虑价格因素。”按照这个思路,7月车市难言增长。

从5月底中国汽车工业协会发布反对降价、维护秩序的倡议,到7月国常会提出加强成本调查和价格监测、控制车企账期,都体现了国家的态度——车市内卷的价格战该刹车了。部分品牌也曾带动“车价回升”,但整体来看,7月汽车降价力度并无明显减弱,只是稍有缓和。这种矛盾现象甚至引起了海外媒体的关注。

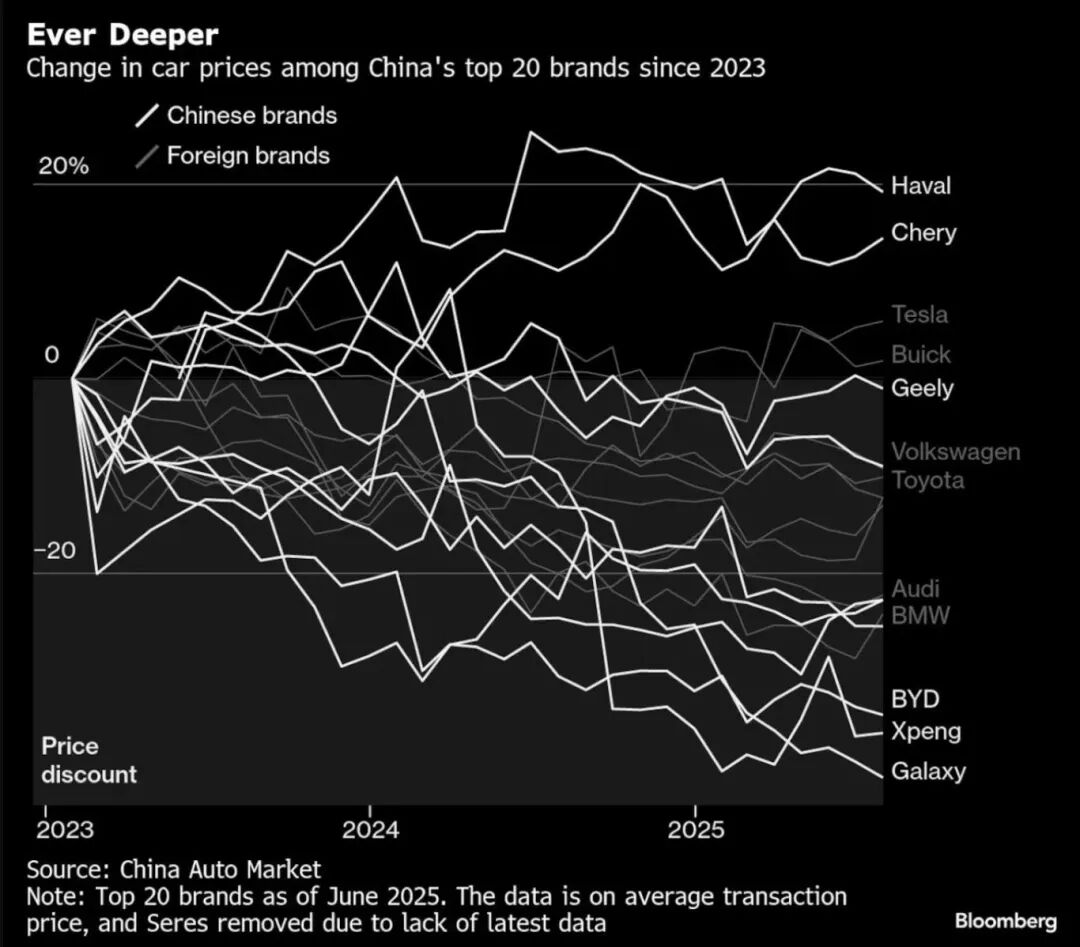

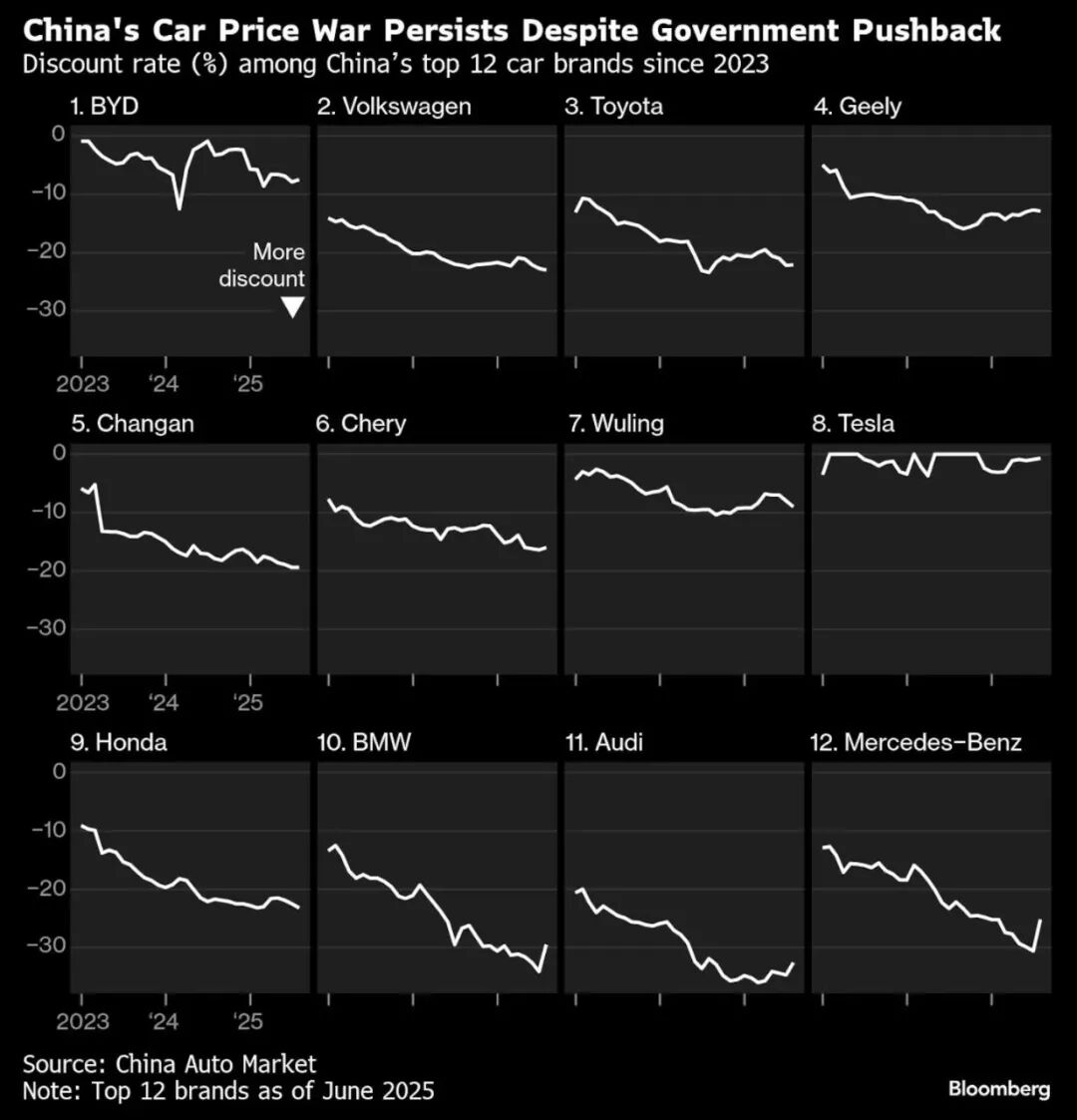

彭博社展示的折线图显示,截至2025年6月,哈弗、吉利、比亚迪等品牌的折扣力度都很大。彭博社报道:“中国消除激烈电动汽车价格战的行动似乎效果有限。中国市场前20大汽车品牌要么维持折扣,要么在7月提高折扣,要么仅略微降低折扣。由于汽车制造商仍在应对产能过剩和消费者信心低迷的问题,仍有七个品牌提供了更大的折扣。”作为处于价格战漩涡中心的比亚迪,折扣力度虽有所回收,6月折扣比例为7.9%,7月为7.5%,但改善并不明显。

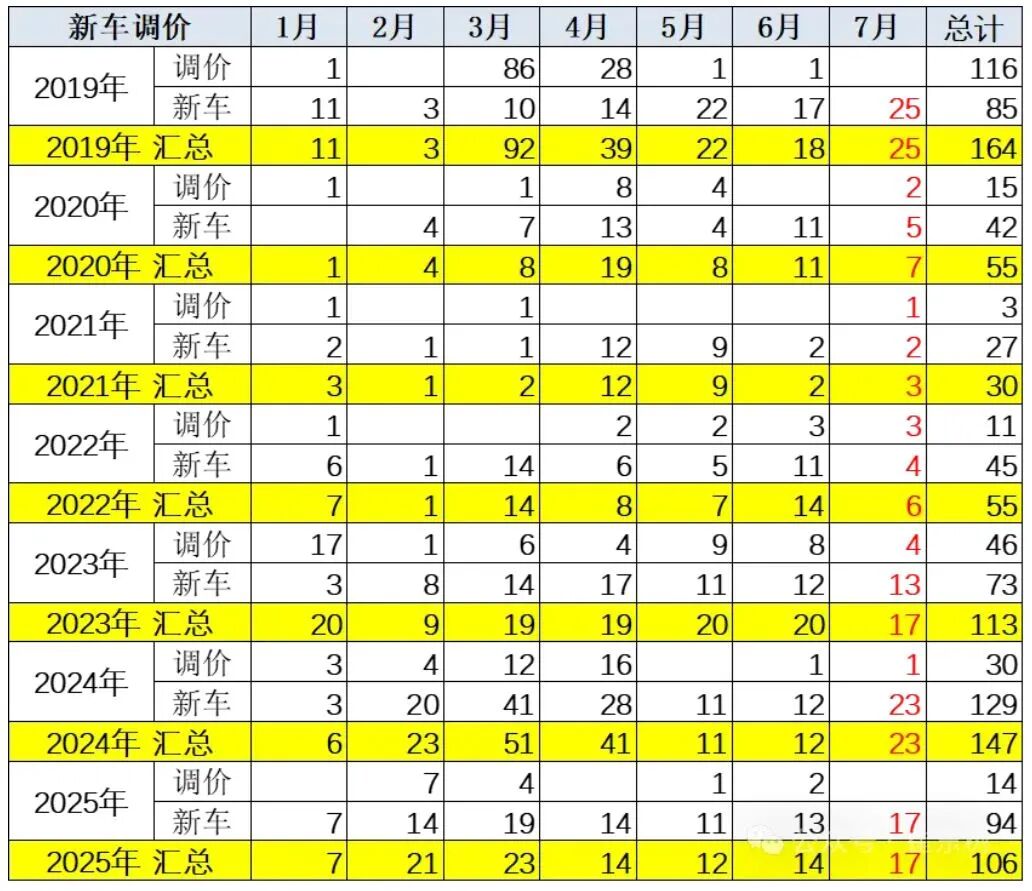

国内机构的统计数据更为全面准确。乘联会秘书长崔东树的表格显示,2025年7月有17款车降价,虽数量不及今年2 - 3月和去年7月,但多于4 - 6月。通常认为新能源车降价力度更大,但7月油车也在降价:17款降价车型中,燃油车7款,比2025年6月的5款增加2款;混合动力燃油车0款;插混车2款,与上月持平;增程式车型1款,与上月相同;纯电动车型7款,比上月的6款增加1款。

图丨各月份降价车型数量

不过,按1 - 7月累计降价车型数量计算,2025年降价车型数量在减少,尤其是燃油车大面积停止降价,这成了许多车企利润的来源。统计显示,2020 - 2022年1 - 7月车企降价力度约为50款,2023年1 - 7月升至113款,2024年1 - 7月进一步提高到147款,2025年1 - 7月则缩减到106款。

图丨历年降价车型总数

2025年1 - 7月,常规燃油车降价28款,比同期减少21款,是影响总数的关键;混合动力燃油车降价3款,比同期减少7款;插混燃油车降价20款,比同期减少5款;增程式车型降价9款,与同期持平;纯电动车型降价46款,比同期减少8款。福蓝汽车CAM的调研数据显示,比亚迪秦PLUS等折扣率在9.6 - 12.5%左右,岚图梦想家在4.7 - 15.2%之间。还有消息称,除了统计的直接折扣数据,像折扣率被统计为0的小米SU7,综合国补和免息补贴后,可享受42000 - 46000元优惠,标准版实际价格降至178300元。

价格战重创汽车从业者

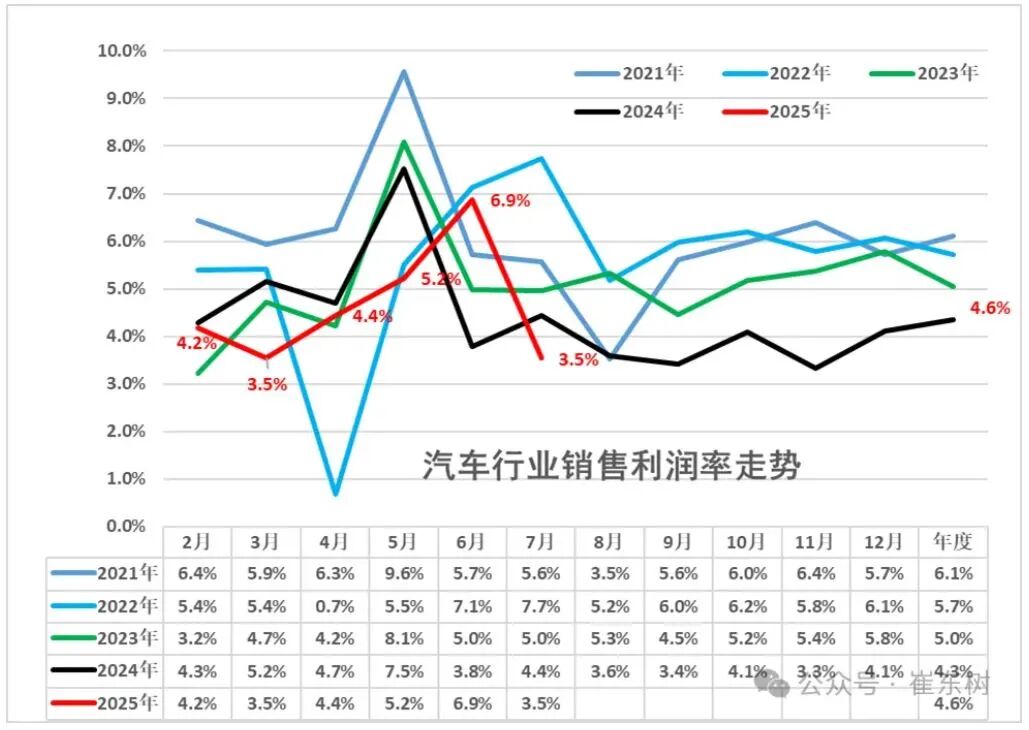

中国汽车行业最艰难的时期来临了。乘联会统计数据显示,7月汽车行业收入8275亿元,同比增长5%;成本7276亿元,增长5%;利润293亿元,同比下降17%;汽车行业利润率3.5%,较6月明显下降,也低于去年7月的4.4%。

图丨各月利润水平

3.5%的利润率处于什么水平呢?今年只有2月与之持平,近年也仅有4个月低于或等于这个水平。纵向对比,2024年中国汽车行业利润“不强”,销售利润率仍达4.3%。2021 - 2023年,汽车行业利润率分别为6.1%、5.7%和5.0%。横向对比,2025年1 - 7月汽车行业收入59193亿元,同比增长8%;成本52056亿元,增长8%;利润2737亿元,同比增长0.9%;汽车行业利润率4.6%,而下游工业企业利润率为5.9%。与国外行业相比,本财年第一季度(2025年4 - 6月),丰田汽车营收同比增长3.5%至12.25万亿日元,营业利润同比下滑11%至1.17万亿日元,净利润同比锐减37%至8414亿日元,营业利润率9.5%,虽不及去年同期的11.1%,但明显高于中国汽车行业4.6%的利润率。

“这导致中国汽车从业者挣不到钱,纷纷离开这个行业。”整车企业破产重组的消息屡见不鲜:2023年的威马汽车,2024年的高合汽车,2025年的哪吒汽车……更不用说早已被整合的力帆、长丰等老派燃油车企。作为汽车行业“血管”的销售渠道,也承受着巨大压力。流通领域统计数据显示,今年上半年,超1200家4S店濒临倒闭,仅27.5%的4S店完成既定销量目标,超七成经销商难以达标。去年,全国超4400家4S店退网,相当于每天消失12家门店。行业亏损比例超五成,4S店规模自2021年首次出现负增长。产业链的供应商也叫苦连天。一位大型供应商员工抱怨:“整车企业账期越来越长,即便国家规定了60天红线,他们仍有空子可钻。不过我们大企业情况相对还好,华东和华南不少小型供应商已经倒闭。”

于是,一些倒挂现象出现了。被视为落后的燃油车,竟成了不少车企的盈利主力,如上汽通用放弃追求销量规模后,聚焦别克GL8,利润状况得到改善。被认为技术进展缓慢的合资品牌和传统豪华品牌,因主观或客观原因,率先放慢降价节奏。统计显示,7月奔驰、宝马和奥迪平均售价回升,一方面与维护品牌形象有关,另一方面是金融政策调整,成本转嫁到终端价格。

内卷的利弊

行业友人问:“我们汽车行业很多数据不错,怎么日子却这么难过?”我心想,他这是明知故问,便回答:“因为大幅降价,车企没利润,供应商、乙方代理、媒体收入都下降了。”他又问:“汽车为什么要大幅降价?”我解释道:“因为全球和国内经济下行,消费者购买力不足,为维持汽车产业业务量和流动性,只能降低价格以适应消费能力。”他接着问:“为什么要汽车产业来承担呢?”很多人都有这样的委屈。我坚持自己的观点:“因为房地产不景气,汽车是能撬动大量上下游产业的唯一杠杆。”朋友打破砂锅问到底:“为什么全球和国内经济下行?”我回答:“因为人类长期处于低速发展,战后几十年的高速发展是特殊情况,我们只是习惯了而已。”

人类的发展离不开技术革命,无论是经济还是认知层面。

目前全社会的技术革命遇到了瓶颈。人类能力的大小取决于对能量的控制量级、效率和精准度。至今只有两次真正的能源革命,分别与两次工业革命相关,第一次是蒸汽机 - 化学能,第二次是电能。其中,电能的单次可控输出和控制精准度远高于化学能。计算机和智能化带来的第三次工业革命,本质上是优化了能量和信息控制效率,核能要成为第三次能源革命,还需等待可控核聚变技术的突破。没有能源革命,就别指望社会能大步前进,人们生活质量能大幅提升。过去几年对增长期望的过度透支,还产生了反噬效应。

明白这些道理,就不难理解我们当下为何如此艰难。价格战内卷的本质是:宏观经济下行时,只有汽车产业支撑大局,为维持整体业绩流动性和规模,保持就业岗位和运转活力,价格只能下降,以适应消费者低迷的购买力和消费信心。内卷的另一面是“竞争”,二者是一把双刃剑。一方面,它让中国汽车实现换道超车,电气化和智能化使中国汽车迅速崛起,在世界汽车领域崭露头角。另一方面,它让中国汽车产业承受巨大压力,内卷带来的伤痛让各个环节痛苦不堪。中国汽车从业者为何没钱?内卷竞争只是简单答案。用十年追赶西方百年积累,以空间换时间,捷径上必然布满荆棘,急速奔跑的双脚也会伤痕累累。我们不能不追赶、不竞争,但也该给汽车从业者一些喘息的机会。去年,中汽协反对“恶意降价”,遭消费者嘲弄,当时多数消费者只想享受低价购车的好处。如今,随着汽车行业从业者及其家属增多,内卷的负面影响波及千家万户,今年中汽协的“反内卷”呼吁,已很少听到谩骂声。汽车行业规模不断扩大,从业者的共情范围更广,汽车行业的竞争何时能更加理性、稳健呢?

本文来自微信公众号 “汽车公社”(ID:iAUTO2010),作者:石劼,36氪经授权发布。

本文仅代表作者观点,版权归原创者所有,如需转载请在文中注明来源及作者名字。

免责声明:本文系转载编辑文章,仅作分享之用。如分享内容、图片侵犯到您的版权或非授权发布,请及时与我们联系进行审核处理或删除,您可以发送材料至邮箱:service@tojoy.com