美团穿越“非理性时期”的竞争策略与发展前景

二季度拉开了“外卖大战”的序幕,竞争态势不明朗,让“守擂者”美团的成绩单备受瞩目。

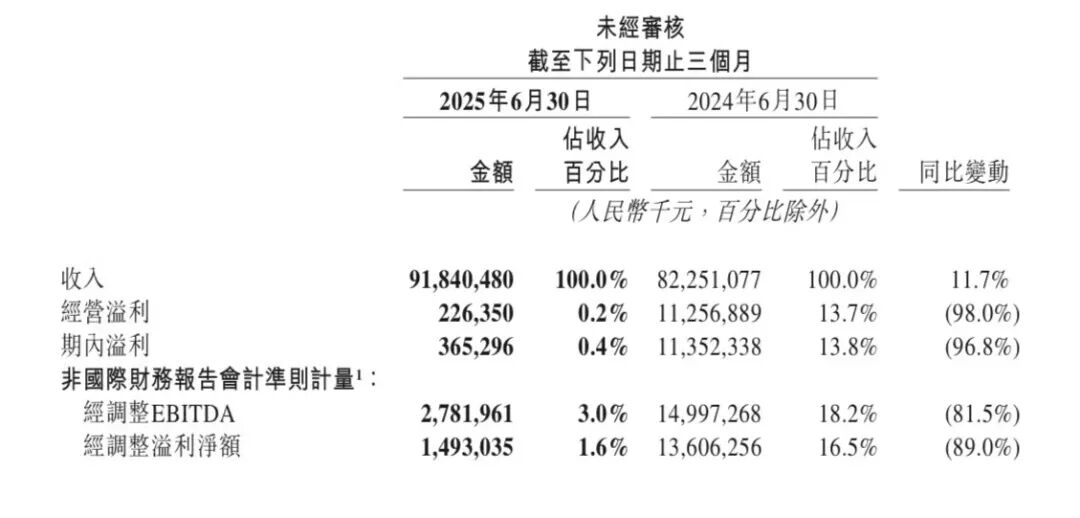

这一季,美团收入达918亿元,同比增长11.7%。受竞争冲击最大的核心本地商业分部,收入虽同比增长7.7%至653亿元,但经营溢利同比大幅下降75.6%至37亿元,经营利润率同比下降19.4个百分点至5.7%,承压显著。

美团面临着双重挑战,一边是来势汹汹的新对手和激烈的补贴战,另一边是自身的业务调整和长远投入。

在新业务方面,美团完成了调整和重组。食杂零售板块中,此前亏损的美团优选退出经营不佳地区,资源向小象超市集中,方向更加明确;Keeta不断拓展,在香港站稳脚跟,在中东开拓新市场,还将进军拉美的巴西。

二季度,新业务板块收入同比增长22.8%,主要得益于小象超市的扩张和海外业务的发展,经营亏损19亿元,环比改善3.1个百分点。

小象超市和Keeta分别顺应“即时零售”和“大航海”趋势,但与外卖领域的激烈竞争相比,目前还不是最紧迫的问题。

面对当前局面,在本季财报后的电话会上,管理层频繁提及“供给、配送服务、价格”这三个基本要素,美团似乎决心回归基础,以“正确的事”应对长期竞争。

创始人王兴表示,美团并非首次面临激烈竞争,过去多年正是在竞争中发展壮大。他强调美团反对“内卷”,同时展现出冷静的信心,“当竞争加剧,我们会努力捍卫市场地位。”

业绩承压,美团的“短期悲观”与“长期乐观”

聚焦竞争激烈的外卖业务,补贴战给美团带来了订单量和用户的增长。二季度,美团App月活跃用户突破5亿,用户年均交易频次再创新高。竞争加剧的7月,美团即时零售日订单量峰值突破1.5亿单,创造了中国外卖平台的新纪录。

然而,大额补贴刺激的需求与正常订单价值不对等。二季度,美团即时零售的GTV同比增速与上一季持平,但AOV(平均订单价值)下降,核心本地商业653亿元、7.7%的营收增长幅度远低于规模增长。

业绩承压的背后是不断增加的补贴成本和投入。

一方面,美团核心本地商业分部的配送服务收入增幅远低于即时配送交易笔数的增幅,原因是为应对竞争,配送服务收入中扣除的补贴大幅增加。

另一方面,成本开支中,骑手补贴和用户激励都在增加。二季度,核心本地商业的销售成本同比增长27.0%至614亿元,占收入的百分比从58.8%涨至66.9%,主要是骑手补贴提高和海外业务成本增加;销售及营销开支同比增长51.8%至225亿元,占收入的百分比从18.0%提升到24.5%,这与竞争期间的推广、广告和用户激励有关。

收入与订单规模增长失衡,成本和开支增加,利润承压在所难免。但王兴认为,大规模补贴推动的临时性规模扩张无法促进行业进步,这也是美团反对“内卷”的原因,其目标是回归价值创造,“我们有信心超越短期波动,实现长期健康的高质量增长。”

美团管理层将思考回归业务底层逻辑,多次在电话会上强调“供给、配送服务、价格”这三项基础能力,这也是2018年美团IPO路演时向潜在投资者阐述的逻辑。

美团CFO陈少晖表示,“只要投资有助于巩固长期能力,美团会坚定投入,但不喜欢非理性支出,注重ROI很重要。”

这体现了美团的投入策略。除了用户补贴和骑手激励,美团还在优化效率,构建长期生态。

外卖供给侧创新成果显著。“品牌卫星店”帮助商家降低外卖业务成本,截至7月,美团联合800多个头部连锁餐饮品牌开设超5500家,计划年底开设超1万家;“拼好饭”和“神抢手”通过集中需求降低单品价格、提高配送效率;今年2月以来,11.7万家商户开通“明厨亮灶直播”,预计到2025年底超20万家。

最新的供给侧创新是“浣熊食堂”。该模式以线下集中式外卖厨房为基础,美团负责运营和监督,商家拎包入住,实现商户集中和全程可追溯。业务负责人表示,未来三年门店数目标是1200家,目前在北京等地已运营十余家。

骑手保障体系也在加快建设。7月1日起,美团在17个省市为骑手全额缴纳“工伤险”;骑手养老保险补贴年底将覆盖全国;“骑手之家”“骑手大病关怀计划”等人文关怀也在加强。券商预测,全量社保补贴可能使美团单均盈利下降0.3 - 0.4元,但实际影响有待评估。

外卖原本是“苦生意”,如今在激烈竞争下变得“疯狂”和“粗放”。当行业补贴回归合理水平,能否把生意做精细,以及未来布局是否完善,将决定长期格局。

七年前,美团为即时配送业务设定目标:到2025年,日均订单量达1亿单,每单赚1元利润,对应3%的利润率,这是美团认为合理的利润水平。

过去竞争较弱时,美团证明了“单均1元利润”的可行性;竞争激烈的二季度至今,“单日1亿单”也成为现实。但两者尚未同时实现。美团认为,实现两个目标还需时间,“我们会专注于做正确的事。”

美团管理层在回答高盛提问时表示,“当竞争回归常态,消费者、商家和骑手会选择供给丰富、服务质量高、运营效率优的平台。”

外卖以外的叙事:新业务航道更清晰了

外卖是C端感受最明显的业务,也是拉动用户活跃度的有效方式。但即时零售中的美团闪购也值得关注,它是美团近年来重点培育的业务,其亮眼增长引发了近场电商热潮。

2024年10月,美团闪电仓数量达3万 +,现在已达5万 +。近期,美团闪购品牌拓展加速,蕉下、安踏、ONLY、海澜之家等品牌纷纷入驻。今年,美团闪购首次参与“618大促”,期间各类闪电仓成交额翻倍增长,潮饮闪电仓增长超6倍,母婴闪电仓增长超4倍,美妆闪电仓增长超1倍。

美团闪购的业务模式被认为能“侵蚀”远场电商份额,因此电商平台纷纷入局。管理层认为,美团闪购的优势在于2018年率先培育的供给能力,以及基于餐饮外卖建立的配送能力。

核心本地商业的到店酒旅业务,二季度订单量同比增长超40%。美团会员与万豪等高星酒店集团的合作,结合五一小长假,带动了酒店业务增长;补贴战下外卖流量增长,也促进了到店业务转化,健身、摄影、教育等品类增长强劲。

这些业务都属于“服务零售”范畴。近一年,美团在到店领域竞争趋稳,开始培育“服务零售”新市场。

王莆中在今年6月的美团服务零售大会上指出,中国服务消费丰富便利,但服务零售百亿企业仅有3家,线上化率仅9%。他认为,未来5年服务零售将加速线上化,到2030年线上化率将达25%,诞生300个千店品牌,美团要做“先行者”。

核心本地商业有喜有忧,美团新业务方向和战略更加清晰。

二季度末,美团优选退出表现不佳地区,加速拓展前置仓业务“小象超市”。对于年轻人来说,小象超市是高频需求业务。

目前,小象超市在20余个城市有超1000家前置仓,业绩增速超行业平均。美团优选调整后,更多资源将投入其中。其发展路线明确,将加速覆盖一、二线城市,部分城市营业时间延长至凌晨2点,满足夜间需求。此外,小象自有品牌产品数量和销售额贡献也在提升。

美团表示,不指望生鲜业务高利润,外卖业务的“3%利润率”是小象超市的长期目标。

Keeta是重点投入的新业务。财报显示,二季度销售成本增长与海外业务成本增加有关,但新业务分部亏损环比收窄。

二季度,Keeta订单量和交易金额强劲增长。目前,Keeta在香港外卖市场排名第一,在海外持续拓展,在沙特排名前二,已扩展至20个城市,8月上线卡塔尔,数月后将在巴西开展业务。

美团计划10年内让Keeta年化商品交易总额(GMV)达1000亿美元,目标时间为2033年5月。

无论是竞争激烈的外卖、闪购业务,还是发展良好的小象超市,或是大力投入的海外业务,美团都强调零售业务成功的基础是“丰富的商品选择、快速可靠的配送、始终实惠的价格”。专注做正确的事,是美团应对竞争的方式。

本文仅代表作者观点,版权归原创者所有,如需转载请在文中注明来源及作者名字。

免责声明:本文系转载编辑文章,仅作分享之用。如分享内容、图片侵犯到您的版权或非授权发布,请及时与我们联系进行审核处理或删除,您可以发送材料至邮箱:service@tojoy.com