钟睒睒渡劫:农夫山泉能否突围舆论与价格战困局?

2024年春天,农夫山泉遭遇了一场突如其来的舆论风暴,这让这家消费品公司陷入了成立以来的最大危机。

社交媒体上,对农夫山泉品牌、产品以及创始人钟睒睒的质疑和攻击铺天盖地。市场反应迅速而残酷,官方旗舰店销量大幅下滑,部分线下渠道产品积压。2024年年度财报显示,作为公司基石的包装水业务,营收同比锐减21.3%,原本看似坚不可摧的企业仿佛一夜之间搁浅。

不过,商业世界的魅力就在于困境反转。

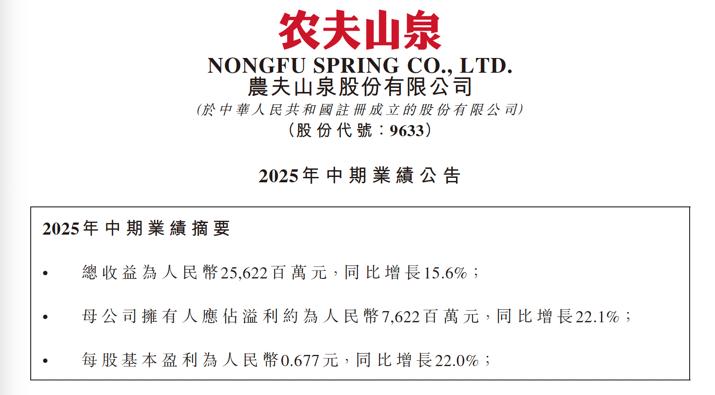

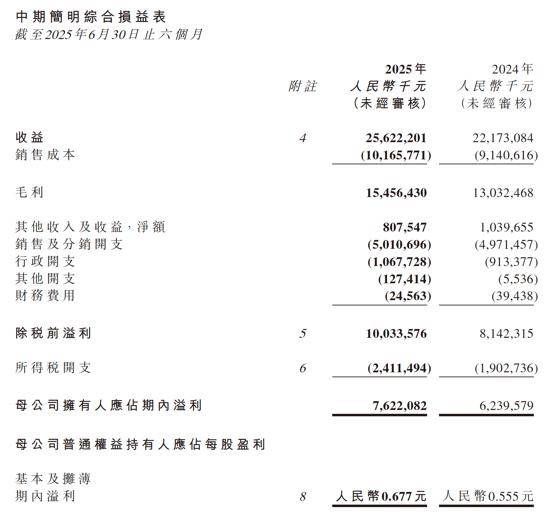

8月26日,农夫山泉发布了2025年上半年业绩公告,数据令人眼前一亮。总营收达到人民币256.22亿元,同比增长15.6%;净利润76.22亿元,同比增长22.1%,超出了市场预期。

这份财报的意义不仅在于数字,它缓解了市场对包装饮用水和茶饮料两条主线能否持续增长的担忧,也让我们看到了企业在极端压力下如何度过生死危机。

绿瓶“阳谋”与红瓶“回归”:包装水业务绝地反击

对于消费品公司来说,核心业务受创是一场噩梦。2024年,农夫山泉的包装水业务就陷入了这样的困境。

当时,农夫山泉面临着“舆论”和“商战”的双重打击。网络攻击动摇了品牌根基,竞争对手趁机发起价格战,试图抢夺市场份额。

在这种情况下,2024年4月,农夫山泉推出了低价的绿瓶纯净水。这一举动当时被很多人认为是无奈的低价防御,但现在看来,更像是一次主动出击的“阳谋”,而这款绿瓶水也成了解救危局的关键一步。

绿瓶水肩负着双重战略使命。

一方面是战术反击。农夫山泉的核心产品是红瓶“天然水”,而竞争对手怡宝、娃哈哈等在“纯净水”市场深耕已久。推出绿瓶纯净水,相当于把战火引到了对手的地盘。凭借强大的成本控制能力和渠道优势,农夫山泉以约9.9元/12瓶的低价进入市场,瞬间打破了纯净水市场的价格底线,让竞争对手不得不仓促应战,打乱了他们的进攻节奏。

另一方面是渠道渗透。长期以来,红瓶天然水2元的主流价格,在下沉市场和价格敏感型渠道的渗透存在困难。而便宜的绿瓶水则像一把尖刀,迅速打开了过去难以触及的市场,让农夫山泉的渠道网络进一步下沉和扩张。

如果说推出绿瓶水是出奇制胜的“险招”,那么2025上半年的“绿退红进”就是回归核心的“王道”。当绿瓶水完成了扰乱对手、渗透渠道的任务后,农夫山泉迅速调整战略,将资源重新集中到核心产品红瓶天然水上。

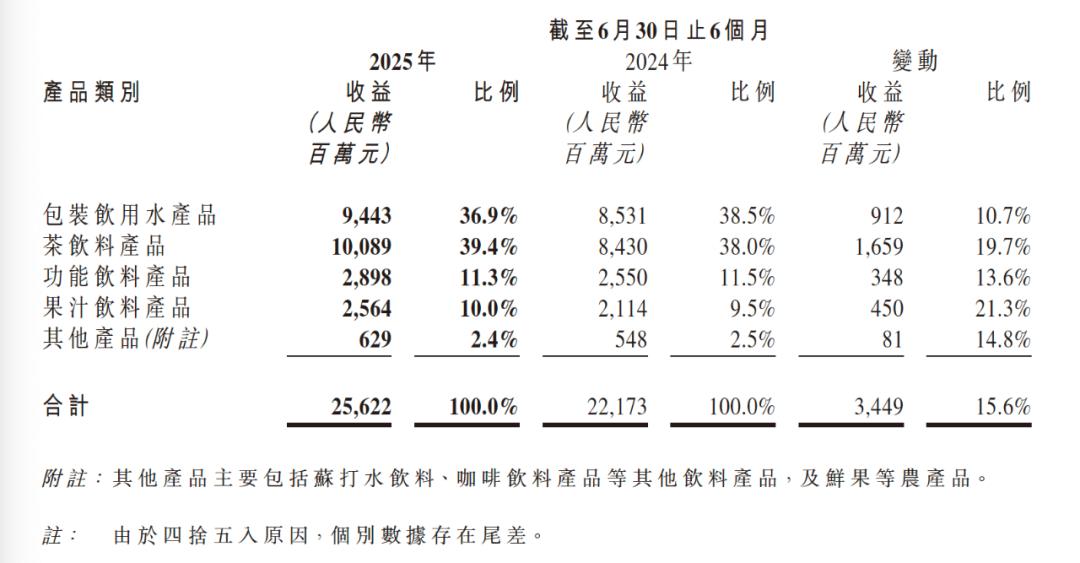

2025年中报数据显示,公司大幅减少了对绿瓶水的渠道补贴,红瓶水在包装水整体收入中的占比,从2024年下半年的约70%回升到了80%以上。

这一战略调整效果显著。包装水业务上半年营收94.4亿元,同比增长10.7%,扭转了此前连续两个财报季的下滑趋势。经营利润率回升至35.5%,基本恢复到了舆论危机前的水平。

由此可见,红瓶水作为农夫山泉的核心产品,其品牌价值和盈利能力在去年的风暴中并未受到根本影响。消费者在经历了价格战和信息轰炸后,最终还是选择了红瓶水。

总的来说,农夫山泉在包装水业务上的策略很清晰。绿瓶水是特定市场环境下的战术工具,目的是在价格战中牵制对手、巩固市场份额。随着市场变化,这一工具就被收回。从结果看,这场攻防战没有削弱农夫山泉,反而以较低成本稳定了市场份额,其核心品牌的基本盘依然稳固,销量和利润结构也逐渐恢复正常。

权力更迭:茶饮业务登顶背后

当包装水业务在舆论和价格战压力下反击时,农夫山泉的茶饮料业务却呈现出不同的景象。

在无糖茶市场竞争激烈的当下,农夫山泉的茶饮料业务不仅没有被分流,反而逆势增长,成为公司度过危机的关键。

近年来,无糖茶是中国饮料市场的热门赛道,资本和新品牌不断涌入。大家都担心农夫山泉旗下的“东方树叶”市场份额会被稀释。

2025上半年财报给出了答案。茶饮料业务板块营收100.9亿元,同比增长19.7%,不仅保持了增长,还超越包装水业务,成为公司第一大业务板块。

4月份,面对众多性价比高的新品,农夫山泉为东方树叶推出了“一元乐享”活动。第三方渠道监测数据显示,东方树叶在无糖茶领域的市占率,在一些重点区域二季度达到了70%。

更值得关注的是茶饮业务的盈利能力。财报显示,该板块经营利润率高达48.4%,创下历史新高。这意味着每卖出100元茶饮料,就有近一半变成了经营利润。

这样高的经营利润率,一方面得益于规模效应,另一方面则是因为农夫山泉在供应链上的长期投入。公司深入云南等核心茶叶产区,通过建设现代化初制厂、与茶农合作等方式,掌控了上游原料。这种产业布局保证了产品品质稳定,也让成本得到有效控制,蜜雪冰城也采用了类似策略。

东方树叶能有今天的成绩,很大程度上是因为先发优势和持续投入。产品刚上市时,国内无糖茶市场几乎不存在,同类产品因市场接受度低纷纷退市,东方树叶也被吐槽“难喝”。但农夫山泉坚持投入市场培育,直到健康消费趋势兴起,效果才逐渐显现。

当市场风口到来时,东方树叶凭借先发优势和品牌建设,与“无糖原叶茶”紧密绑定,成功占据了用户心智。

2024年公司陷入危机时,茶饮业务为整体业绩提供了稳定支撑,也进一步确认了农夫山泉在无糖茶领域的领先地位。这一结果是产品策略、品牌资产和供应链控制力共同作用的结果。

双引擎之外:一个平台的自我证明

当包装水和茶饮业务占据大部分营收时,一个问题随之而来:农夫山泉的成功,是因为在这两个赛道的优势,还是其能力具有可复制性?

也就是说,它是一家拥有两个强大单品的公司,还是一个能持续孵化强大单品的平台?

2025上半年的业绩为解答这个问题提供了数据支持。财报中,功能饮料和果汁饮料板块发出了重要信号。

农夫山泉功能饮料板块上半年营收29亿元,同比增长13.6%,这体现了公司的渠道能力。

在电解质水细分品类中,面对元气森林“外星人”和东鹏饮料“补水啦”的先发优势,农夫山泉没有正面竞争,而是发挥渠道铺货能力。旗下“力量帝”等产品,终端网点覆盖数从2024年底的120万家增加到了180万家。这说明在不占优势的赛道,农夫山泉也能利用渠道网络抢占市场。

果汁饮料板块表现更突出,上半年营收25.6亿元,同比增长21.3%,增速在所有品类中位居前列。

深入分析,农夫山泉在果汁饮料领域采取了双线策略。

一方面,通过高端产品线切入市场。以17.5°NFC橙汁为例,农夫山泉与山姆会员店等高端超市合作,进入高端场景。这款高单价产品在山姆渠道成为热销品,其“天然、健康”的品牌形象也为进军高端果汁市场提供了支持。

另一方面,旗下“农夫果园”也超出预期。这表明农夫山泉在高端化的同时,没有放弃大众市场。凭借强大的渠道渗透能力,这款性价比高的老牌产品在消费降级环境下仍能稳定增长。

这种高端产品树品牌、大众产品走销量的策略,再次证明了农夫山泉作为平台的运作能力。这种灵活的策略组合是其在复杂市场中保持增长的关键。

所以,我们看农夫山泉财报时,不能只关注包装水和茶饮业务的营收。功能饮料和果汁饮料的增长虽然规模不如主营业务,但为评估农夫山泉的平台能力提供了重要视角。功能饮料业务的增长体现了渠道执行力,果汁业务的高增速验证了品牌资产的溢出效应,这两个板块的业绩是衡量其平台价值的重要指标。

真正的护城河

2025上半年财报显示,农夫山泉成功度过了2024年的舆论风暴:

通过“绿瓶水”战术,在价格战中稳住了基本盘,如今“红瓶”回归,守住了利润核心;依靠茶饮业务,确保了增长动力。市场的疑虑短期内消除,财报公布第二天,农夫山泉港股跳涨6%。

长期以来,农夫山泉强调其“十二大水源地”,但这些水源多为大型水库,取水许可排他性有限,这更像是营销概念,而非难以逾越的护城河。此次危机后的快速复苏表明,其真正的护城河在于内部运营体系。

从财报看,农夫山泉超过60%的毛利率和接近30%的净利率,远超国内同行,与可口可乐等国际巨头相当。这种强大的盈利能力为公司提供了战略缓冲,既能支持价格战,也能保证渠道稳定。

虽然农夫山泉的商业模式经受住了考验,但风暴过后仍有风险。这份财报在解答旧问题的同时,也带来了新的挑战。

首先是增长的可持续性。包装水业务进入成熟期,茶饮业务已成巨头,下一个百亿级单品在哪里?功能饮料和果汁业务虽有起色,但赛道竞争激烈,能否复制东方树叶的成功还不确定。

其次是国际化挑战。财报对海外市场的提及模糊,对于国内领先的巨头来说,如何突破文化和渠道壁垒,将国内成功转化为全球增长,是决定其长期发展的关键。

随着公司规模扩大,其“长期主义”战略将面临资本市场短期业绩压力的考验。

毕竟投资者更希望得到确定性的答案。

本文来自微信公众号 “新莓daybreak”(ID:new-daybreak),作者:刘一鸣,36氪经授权发布。

本文仅代表作者观点,版权归原创者所有,如需转载请在文中注明来源及作者名字。

免责声明:本文系转载编辑文章,仅作分享之用。如分享内容、图片侵犯到您的版权或非授权发布,请及时与我们联系进行审核处理或删除,您可以发送材料至邮箱:service@tojoy.com