“新存款”七年翻番背后:排队等额度,实则暗藏多重风险

在深圳做外贸业务的陈林(化名),今年6月经某香港保险中介介绍,接触到一款“七年翻番”的“新存款”方案。他拿出12万港元自有资金,再加上银行提供的48万港元贷款,共计60万港元,投保了一份香港储蓄险,还搭配了一款年化6.75%的派息基金,用基金收益偿还每季度的贷款利息。中介宣称,7年后退保能返还约120万港元,每年单利超10%。

然而,仅仅过了2个多月,随着港元利率波动,陈林的贷款成本比之前上涨超10%,基金派息也没达到预期。更让他担忧的是,原本承诺的“稳健收益”完全依赖非保证分红,保险公司最新披露的分红实现率不高,最终收益可能大幅低于预期。

陈林的经历反映了当前香港保费融资市场的火热。在市场利率下行时,这类被包装成“新存款”或“高阶理财”的香港保险融资方案,在社交平台迅速推广,以年化超10%的收益吸引投资者。第一财经调查发现,其本质是通过银行贷款买保单,利用保单承诺收益与贷款利率的“息差”获利。

尽管当前港元拆息(HIBOR)处于低位,香港储蓄保险预期收益率较高,表面上有可观的套利机会,但背后隐藏着多重风险,如利率波动可能使利差急剧收窄、非保证分红实现率不确定、流动性不足、提前退保可能有较大损失等。而且,近年来相关保单投诉明显增多,涉及销售误导、客户偿付能力评估不严等争议。

香港金融管理局多次发出警示,强调银行及保险机构要恪守销售合规要求,杜绝不当推介。业内人士认为,香港保费融资并非普通存款,其结构复杂、风险多,只适合风险承受能力强的专业投资者。

神秘“新存款”

在市场利率下行背景下,一种号称年化收益率超10%的“新存款”或“香港保单高阶玩法”在社交平台兴起,以“27年增值6倍”“7年翻番”等宣传吸引投资者。记者以投资者身份咨询后了解到,这类高收益产品实质是香港的融资保单业务。据香港保险代理人丽丽(化名)介绍,该模式类似“贷款买房”,投资者付10% - 20%的“首付”,其余80% - 90%资金由银行贷款提供,以保单现金价值作抵押。

保费融资涉及投保人、银行和保险公司三个主要参与者。投保人签保单后付“首期”保费,凭保单去银行申请贷款,银行审核通过后,将未缴保费转给保险公司,保单抵押给银行。

多位保险代理人强调,这种杠杆操作能通过“套利”带来高额收益。因为保险公司承诺的保单收益往往高于银行贷款利率,投保人能赚取“息差”。

(图为某保单产品的保费融资测算。受访者提供。)

丽丽给记者算了笔账,保单总保费100万美元,客户首付18.1万美元,其余80多万美元银行贷款支付。按1.8%的贷款利率,每年付利息1.31万美元。乐观情况下,第7年退保,若分红实现率达100%,扣除成本后“净利润”为27.387万美元,按首日支付算年化收益率达21.62%。

也有保险代理人推荐“保险 + 理财”组合方案。香港资深保险中介卢伟(化名)推荐“8年翻倍 + 现金流组合”方案,客户做50万港元的保单融资,贷款167万港元。假设贷款利率3.3%,客户每季度付约1.37万港元利息。卢伟建议配置80万港元、宣称年收益率6.75%的基金产品,用每季度约1.35万港元的派息收益“覆盖”大部分利息支出。

通过这个组合,到第8年一次性退保时,投资组合总净收益率为112%,年单利率为14%。卢伟称,130万港元最后有几率翻倍至260万港元以上。

排队等“额度”

近期,保单融资市场热度上升,部分银行额度紧张,需“排队”等待。一名保险代理人透露,该类保单的银行融资额度申请已排到10月。因银行设了总额度管控,他建议客户先赴港签协议锁定名额,等9月或10月银行开放预约时段再开户及提交材料。

香港保单融资从2015年就开始兴起,但不是市场主流模式。近期流行起来,可能与市场环境变化有关。

一位香港保险分析人士指出,当前全球主要经济体利率低,港元与美元融资成本走低,客户贷款利率下降;而香港储蓄险演示利率调整滞后,保单表面收益率维持在较高水平,看似套利空间增大。

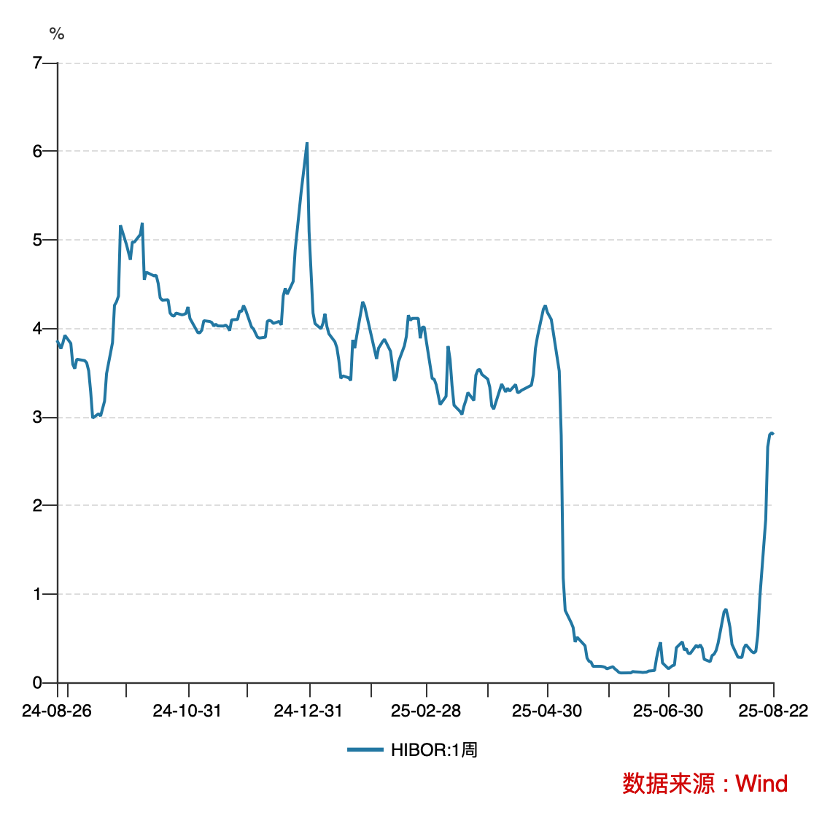

记者注意到,今年香港同业拆借利率(HIBOR)整体不高。6月,因资金大量流入,港元拆息(HIBOR)一度跌至0.05%以下,银行体系港元结余暴增至逾1200亿港元,短期融资成本极低。8月,HIBOR虽快速回升,但目前也仅2.8%左右。

丽丽说,多数保费融资以“3个月HIBOR + 0.8%”定价,6月港元拆息低,有银行保费融资年利率能做到1.3 - 1.5%,“借钱买保险”很划算,还衍生出很多“银行 + 保险”的组合新玩法。

同时,香港保险演示利率一直处于高位。疫情后,多数保险公司提高保单权益投资占比,将长期预期收益率显著拉升至7%以上。近期在监管要求下“换挡”后,保单最高演示利率仍可达6.5%。在此背景下,香港保险代理人常向客户展示高达5%的套利空间,鼓吹“年化收益超10%”的投资愿景。

此外,保险代理人还对保单融资进行概念包装。记者与多位代理人沟通时发现,不少人用“大额存单”“新存款产品”等概念包装保险或“保险 + 理财”产品,没充分提示底层风险,一些内地客户可能在不了解风险的情况下购买了保单融资产品。

比如,卢伟推荐的“8年翻倍 + 现金流组合”方案宣传页显示配置“大额存单”产品,实际是一款收益浮动的基金产品。

背后的不确定性

保费融资以“高收益、低门槛”为卖点,但背后隐藏着多重风险和不确定性。

首先,保费融资有较高准入门槛。一名保险代理人表示,保费融资额为20万美元,需提供20万美元的资产证明,证明要来自银行或证券公司,显示近3个月资产状况且要保持稳定,和购房资质审核类似。

此外,还有隐性规则。该代理人解释,办理保单融资业务,部分银行有最低存款要求,像“配货”。比如买某款产品,客户账户要保持至少10万港元存款,若存款达100万港元,利率可再降0.5%。

更大的风险是套利空间不稳定。

卢伟坦言,极端情况下,回报率会从十几个点降至三四个点。一是利率风险,若市场利率持续高位,如保单预期回报率为5%,融资利率升至4%,利差将大幅收窄至1%,收益空间缩小。若7年期内利率居高不下,整体回报率可能低于预期。二是分红实现率风险,若原本预计第7年退保时保单价值为200万港元,因分红实现率仅90%,实际价值可能降至180万港元,产生20万港元缺口。

提前退保也可能带来重大损失。香港金融管理局副总裁阮国恒2024年发文指出,利率上升会增加投保人利息成本,若客户不能按时偿付利息或按银行要求还款,可能被迫退保还贷,此时保单退保价值可能远低于已缴保费与累计利息之和,客户会承受大幅资金亏损。

值得关注的是,涉及保费融资的业务投诉近年来持续攀升。香港金融管理局数据显示,2021 - 2023年,有关保费融资的银行投诉数量分别为4宗、34宗和48宗,增长明显。

近期投诉主要集中在三类问题:一是客户称没意识到从银行贷款,误将月付利息当保费缴纳;二是指责销售人员不实陈述,如承诺“红利必定覆盖利息支出”或“杠杆操作必然带来更高回报”;三是销售人员在财务负担能力评估中虚报客户流动资产,促成高保费保单审批。

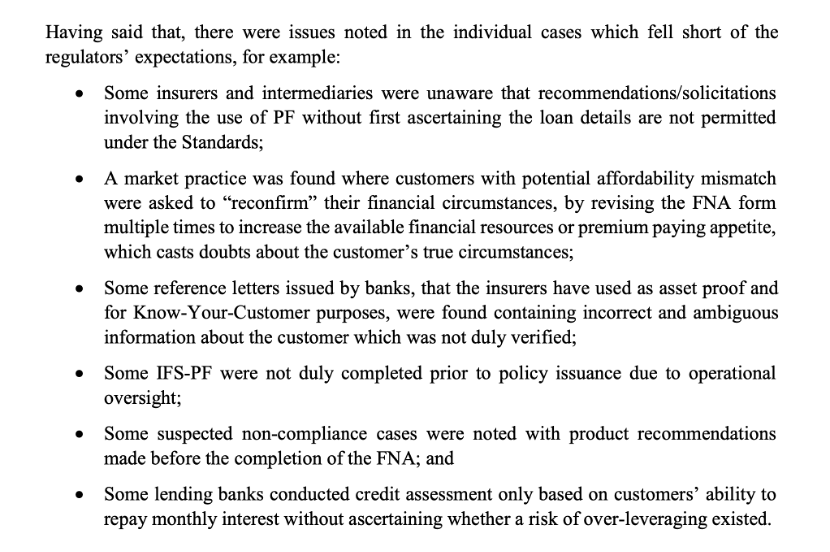

部分保险机构在融资保单推荐时存在违规操作,放大了杠杆风险。香港金融管理局2024年中旬披露的监管检查信息显示,部分机构让可能存在负担能力错配的客户多次修改财务需求分析(FNA)表格,“重新确认”财务状况,提高可用财力或保费支付意愿,客户真实财务状况可靠性存疑;部分贷款银行仅依据客户偿还月息的能力进行信贷评估,未核实是否存在过度杠杆的风险。

(资料来源:香港金融监管局)

本文仅代表作者观点,版权归原创者所有,如需转载请在文中注明来源及作者名字。

免责声明:本文系转载编辑文章,仅作分享之用。如分享内容、图片侵犯到您的版权或非授权发布,请及时与我们联系进行审核处理或删除,您可以发送材料至邮箱:service@tojoy.com