雷军的稳定现金牛,增长到头了?

原创首发 | 金角财经

作者 | 田羽

一边遭人诟病,一边盈利颇丰的金山办公,好日子或许快要结束了。

近日,WPS母公司金山办公公布了2025年上半年的业绩。表面上看,营收和利润都有所增长,用户基数庞大,毛利率也很高,这些都是积极的信号。然而,真正需要警惕的是增速的急剧下滑:利润增长速度从曾经超过20%的高增长区间,降至个位数水平。

资本市场不仅关注过去,更看重未来。当增速从20%陡然降至个位数,投资者难免会重新评估这家公司的成长潜力。

尤其是在大模型与AI重塑一切的当下,作为“软件行业标杆”的金山办公,股价表现落后于大盘。再加上此前员工持股平台的减持,以及业绩增速的大幅下降,这些都预示着:金山办公在经历高增长后,可能即将迎来拐点。

说到底,金山办公虽然占据着巨大的市场份额,但用户规模似乎已接近上限,未来还能有多少新用户呢?

更麻烦的是,金山办公旗下的WPS近年来饱受批评,“套娃式”付费、会员权益不明确、推送杀熟等问题不断。考虑到其庞大的用户数量,有网友甚至认为,这可能是雷军旗下最招人骂的业务板块。

不过,金山办公依然是雷军生态中的核心优质资产。尽管现金规模远不及小米集团,但凭借订阅模式的稳定性和极低的资本支出,堪称是雷军手中最稳定的现金牛。

如今,高增长的红利耗尽,金山办公也该面临挑战了。

点击下方名片,关注金角财经,我们将为你剖析更多社会热点,拆解经济事件背后的逻辑。

增长停滞,还遭减持

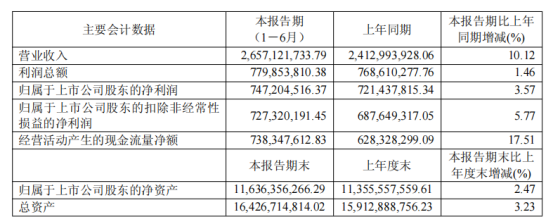

2025年上半年,金山办公的业绩看似平稳:营收、归母净利润、扣非净利润同比均实现正增长。营收同比增长10.12%,达到26.6亿元;归母净利润同比增长3.57%,为7.47亿元;扣非净利润同比增长5.77%,为7.27亿元。

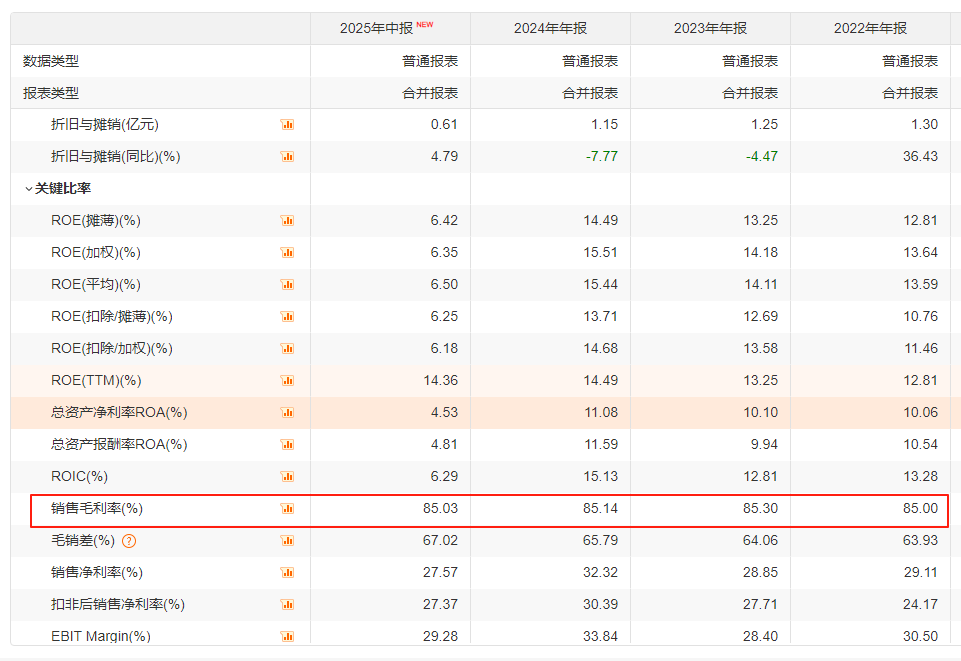

更令人羡慕的是其一贯的高毛利率:2022 - 2024年以及今年上半年,其毛利率均在85%以上,这意味着每100元收入中,营业成本不足15元。

虽然软件行业的毛利率普遍较高,但金山办公的盈利能力远超同行。

在申万“横向通用软件”板块中,2024年(部分公司未发布今年中报),营收超过10亿元的18家公司里,金山办公85.1%的毛利率位居第三,远超后面的迪普科技(67.3%)和三六零(66.1%),而这18家公司的毛利率中位数仅为58.5%。

具体到业务方面,WPS个人业务和WPS 365企业业务都有所增长。个人业务收入17.5亿元,同比增长8.38%,国内累计年度付费个人用户数4179万,同比增长9.54%;面向B端的WPS 365业务收入3.1亿元,同比大幅增长62.27%。金山办公新增的WPS 365标杆客户包括中国联通、长江三峡集团、中国银联等大型企业。

然而,尽管市场份额依然巨大,业务盈利能力也很强,但金山办公的增长似乎已经达到瓶颈。

2025年上半年,金山办公的归母净利润和扣非净利润增长率分别为3.57%和5.77%,而2024年上半年,这两项增速分别为20.38%和19.35%;2024年全年,这两项增速分别为24.84%和23.3%。

也就是说,金山办公的利润增速从超过20%的高增长水平,急剧下降到个位数水平。

要知道,在资本市场中,上市公司的估值核心并非过去的业绩,因为过去的表现已经反映在当前股价中,未来的成长潜力才是决定估值溢价的关键。

截至8月25日收盘,金山办公的股价从年初的285.43元涨至323.62元,涨幅约为13%,但跑输了同期上证指数约16%的涨幅。这表明在AI概念席卷市场的背景下,兼具软件属性和一定AI概念的金山办公,股价表现明显落后于市场整体水平。

更糟糕的是,金山办公还面临重要机构股东的减持。

此前,天津奇文一维企业管理咨询合伙企业(有限合伙)、天津奇文二维企业管理咨询合伙企业(有限合伙)等9家股东(简称:奇文N维)共减持20.76亿元。奇文N维被视为金山办公的员工持股平台,与金山办公控股股东构成一致行动关系,金山办公部分董事、监事及高级管理人员也通过奇文N维间接持有公司股份。

这一减持行为,无疑给市场对公司未来的预期增添了更多不确定性。

不可否认,金山办公仍拥有巨大的市场份额和高毛利优势,但核心问题已经显现,用户规模接近天花板,未来的增长空间还有多大?

这使得金山办公陷入了一种“增长有限、下行风险增大”的局面。

被指“吃相难看”

在高利润的背后,金山办公和WPS没少受到批评。

去年,WPS因会员权益付费和AI功能问题,引发了消费者的强烈不满,相关话题在公共领域引发了广泛讨论。据黑猫投诉平台统计,涉及“WPS”的投诉量已超过9000条。

比如,有用户反映:“原本是普通会员,很多功能无法使用,于是开通了WPS超级会员,以为能使用AI功能,结果现在又要升级为大会员才行。”

这些用户的不满,根源或许在于WPS的付费模式。

WPS采用免费基础功能与付费高级服务相结合的商业模式,许多常见操作都需单独付费。但问题就出在这种模式上。WPS的付费模式层级复杂,功能划分过细,使用户在不知不觉中多次消费,其付费策略甚至被一些人称为“套娃模式”。

而且,官方对会员层级的说明不够清晰透明。

部分用户以为开通超级会员就能“解锁所有功能”,但像特殊模板、简历和PPT美化模板、大文件云存储扩容(超出会员额度后需按需购买)、高级PDF转换等常用功能,批量转换仍需按次收费。用户在实际使用时才发现,这些功能需额外购买,与超级会员不通用,且提示弹窗过多,严重影响了用户体验。

例如,最常用的“PDF高级编辑”功能仅在Pro版提供,用户在购买前需仔细对比条款才能发现这一差异。有消费者感叹,爱优腾的超前点播模式与金山的付费方式相比,简直不值一提。

针对消费者的不满,2023年4月,金山办公调整了原有会员体系,推出单独的WPS AI会员,价格为248元/年;将“WPS会员”、“稻壳会员”整合为“WPS超级会员”,价格为148元/年。2024年4月,又推出价格更高的“大会员”,为348元/年,“大会员”包含AI权益,原超级会员用户可补差价升级为大会员。

然而,WPS又被用户发现存在大数据杀熟的问题。

有自媒体指出,WPS平台利用大数据分析用户的消费习惯和能力,向不同用户推送不同的会员升级价格。对于长期使用WPS且消费意愿较高的老用户,在推出新的付费服务或会员升级活动时,给予的优惠远不及新用户。

此外,WPS的自动续费也遭到很多网友吐槽。其优惠价通常仅为首年,次年起自动按原价续费。有网友开通连续扣费会员后,想取消时却发现中途退出需退还之前享受的优惠金额,很不划算。

而且,自动续费的取消流程复杂且隐蔽,其自动扣费服务未在支付宝或微信的自动扣费设置中显示,用户需联系苹果客服或打开相应交易订单,查看详情才能找到关闭渠道。不少用户反映,自己在不知情的情况下被自动扣费,联系WPS客服却很难,即便联系上了,申请退款也困难重重。

这一系列问题,在办公软件竞争日益激烈的背景下,不断消耗着WPS的品牌价值。

押注AI的困境

在饱受争议的同时,WPS和金山办公面临的竞争压力也在不断增大。

尤其是钉钉和腾讯文档的威胁不容小觑,而金山办公的应对策略是押注“办公 + AI”。

去年11月,WPS AI诞生,章庆元透露,WPS AI瞄准AIGC(内容创作)、Copilot(智慧助理)、Insight(知识洞察)三个战略方向发展。今年4月,金山办公推出WPS 365升级版,包括全新的WPS Office、WPS AI企业版和WPS协作,AI功能集合了AI Hub(智能基座)、AI Docs(智能文档库)、Copilot Pro三大套件。

目前,金山办公AIGC类的功能包括Word中的文字AI、智能文档AIGC等,Copilot(智慧助理)包括Excel中的表格写公式、PPT中的一键生成PPT、智能表格等;Insight(知识洞察)包括PDF中的PDF chat、智能表单数据洞察等。

然而,尽管金山办公在“办公 + AI”领域积极布局,但实际使用WPS AI的用户数量并不多。

从去年的数据来看,WPS电脑版和手机端月度活跃设备数分别为2.70亿、3.29亿,但WPS AI月度活跃用户数只有1968万。其中,最热门的“论文大纲”指令累计使用次数仅12.6万次,排名第二的“PPT大纲生成”累计使用量仅7.2万次。

不少用户反映,WPS AI生成的文字套路化、公式化严重,往往无法直接满足需求,还需要用户自行修改完善;其生成的PPT效果也不理想,需要大量人工后期调整,整体使用体验较差。

特别是对于媒体、广告行业的从业者来说,WPS AI虽然有多种文字风格,但行文风格较为固定,难以满足甲方多样化的创意需求,创作效果与预期差距较大,实用性有待提高。

此外,WPS AI的性价比也不高。比如,通义千问、豆包、混元处于免费阶段;科大讯飞的“讯飞星火”对个人用户免费,企业用户收费;文心一言大模型3.5版本免费,4.0专业版会员连续包月费用为49.9元。相比之下,金山办公的收费被网友认为偏高。

更关键的是,“办公 + AI”这一概念虽有很大发展潜力,但金山办公在该领域存在难以弥补的短板。当微软依托OpenAI、钉钉依靠阿里通义千问、百度拥有文心一言、科大讯飞推出星火大模型时,金山办公目前仍采用“大模型合作 + 自研小模型”的策略。

这就好比在一场军备竞赛中,其他企业有自己的兵工厂,能不断生产先进武器,而金山办公却只能依赖外部采购武器,优劣一目了然。

这种差距在研发投入上体现得十分明显,未来差距可能会进一步扩大。

金山办公和其母公司金山软件虽然增加了研发投入,金山办公2024年研发费用为16.96亿元,今年上半年为9.59亿元,同比均显著增长;金山软件同期的研发费用分别为16.82亿元和30.45亿元,同样同比大幅增加。

但在科技巨头的AI竞争中,这点研发费用只是杯水车薪。2024年,百度的研发费用为221亿元,阿里上一个完整财年的研发费用是571.5亿元。巨大的研发投入差距,使金山办公在技术创新和产品升级方面面临更大压力,在与科技巨头的竞争中更加艰难。

在被用户批评、增长放缓的背景下,金山办公正面临严峻挑战。押注AI是其转型的必然选择,但缺乏核心技术的限制,能否让它在巨头的竞争中突围,仍是一个未知数。

参考资料:

正见TrueView《金山办公的“双面”财报:在套利和套路之间选择套娃》

本文仅代表作者观点,版权归原创者所有,如需转载请在文中注明来源及作者名字。

免责声明:本文系转载编辑文章,仅作分享之用。如分享内容、图片侵犯到您的版权或非授权发布,请及时与我们联系进行审核处理或删除,您可以发送材料至邮箱:service@tojoy.com