京东换策略再战社区团购 挑战多多买菜、叮咚买菜等对手

从外卖到社区团购,京东怎样实现“老树开新花”?社区团购战火重燃,新一轮市场卡位战已悄然开启。

近日消息称,京东拼拼在北京悄然开店,大多采用与现有社区店共开门店的模式布局。据京东拼拼内部人员透露,门店老板若与京东拼拼合作,需提供约10平方米店内面积摆放冷藏柜和货架,地址要在小区门口附近,小区居民入驻体量至少超600户。

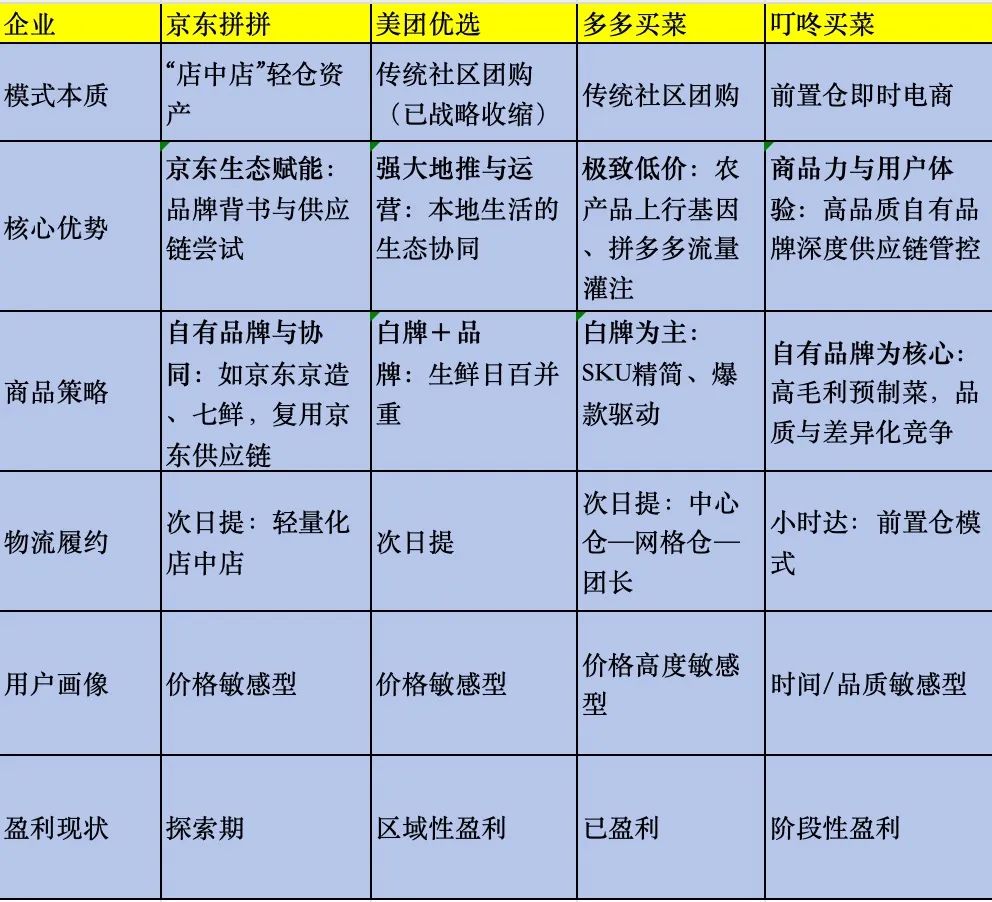

价格方面,京东拼拼发起价格战,目标是比多多买菜更便宜。它依托供应链和规模化采购优势,想凭借低价在市场中打开缺口。

实际上,社区团购在经历快速扩张和激烈竞争后,像每日优鲜、十荟团、呆萝卜等昔日明星选手已退场,还有众多不知名参与者也失败了。今年上半年,美团在这一领域也有所收缩和调整。此时,京东再次高调进入社区团购,还结合京东外卖业务,想借助供应链、物流优势争夺本地消费市场,与线上电商业务互补。但它能否从多多买菜、美团优选、叮咚买菜等对手中突围,还要看京东拼拼有何优势。

京东对社区团购“不死心”

作为京东社区团购的重要布局,京东拼拼门店设有冷藏柜和货架,用于存放消费者下单的冻品和生鲜商品。工作人员表示,用户当天下单,团购商品次日上午9点左右到货。

值得注意的是,京东拼拼产品价格大多比多多买菜便宜。比如,1KG海天上等耗油、1.8KG维达超韧四层卫生纸、12瓶农夫山泉纯净水的价格都比多多买菜低约2元。可见,低价仍是打开市场的关键。京东拼拼借助“京东”品牌,整合供应链资源,调整运营模式,旨在撬动下沉市场并反哺主站。

其实,京东的社区团购业务起步很早。2018年,京东内部孵化了蛐蛐购、友家铺子、京东区区购等多个项目,但因内部资源分散、供应链协同能力有限,未能成为新的业务增长点。

2020年底,京东整合社区团购业务成立京喜拼拼,并于2021年1月上线。它依托京东供应链,采用低价自营策略发展业务。上线初期发展势头强劲,三个月左右入驻12个省、70多个城市。

不过,社区团购是低毛利、高运营复杂度的生意,依赖订单规模效应,即便头部玩家也难盈利。京喜拼拼也面临盈利难题,最终失败。2021年年中起,京喜拼拼陆续关停福建、甘肃、贵州、吉林、宁夏、青海等地业务,8月退出山西市场。2022年3月,多地退市,仅剩下北京、山东、河南、湖北四个省份的业务。

同期,美团优选、多多买菜、淘菜菜等各有优势。多多买菜凭借庞大农产品上行网络,严格控制成本;美团优选有强大地推和线下运营团队,保障运营效率和用户体验。二者占据大部分市场份额,且已扭亏为盈,转向精细化运营和可持续盈利,这也是京喜拼拼失败的原因之一。

2022年6月,京喜事业群解散,京东社区团购业务告一段落。

经历起伏后,京东社区团购进入重整阶段。2023年,京东整合京喜拼拼、京东七鲜等业务,成立创新零售部,由闫小兵负责,直接向CEO许冉汇报。这一架构体现了京东对社区团购的重视,打破资源协同壁垒,寻求高效决策路径。

重整后以“京东拼拼”新品牌亮相,核心策略更务实、轻量化。区域拓展选择安徽等地试点,模式不再局限于线上预售+自提,还融合线下“惠农直通车”服务。平台提供源头采购价和供应链支持,商家按需采购并在店内销售。

显然,京东不再追求规模扩张,而是打造差异化竞争力。通过优化商品结构、压缩流通环节,找到成本与品质平衡点,树立用户“低价优质”的认知。

尽管京东准备“卷土重来”,但社区团购赛道头部效应明显。京东拼拼想通过细分市场和差异化模式立足,与多多买菜、美团优选等巨头的竞争,将是供应链深度、模式效率和区域运营韧性的长期考验,而非单纯价格战。

社区团购几大“军阀割据”

目前社区团购主要有多多买菜、美团优选,还有即时零售与生鲜电商的跨界竞争者,如叮咚买菜、盒马等。

多多买菜和美团优选是社区团购从扩张到收缩后的“幸存者”。上文提到,它们的优势在于效率和成本控制。多多买菜依靠拼多多的农产品供应链和爆款运营模式,在低价方面优势明显;美团优选与美团“零售+科技”战略互补,虽近期收缩业务,但积累了经验。

叮咚买菜、盒马等跨界玩家,前置仓或店仓一体模式注重品质和即时性,吸引对价格不敏感、追求便利和品质的用户,形成差异化优势。

叮咚买菜2025年第二季度财报显示,Q2实现GMV 65亿元,同比增长4.5%;营收59.8亿元,同比增长6.7%。Non - GAAP标准下净利润为1.3亿元,较去年同期增长23.9%。这得益于其深挖供应链,在全国核心城市布局超1400个前置仓,形成“即时配送+品质溢价”的盈利闭环。

那么,京东拼拼此时入局合适吗?社区团购盈利依赖链条优化。京东此时重启,有自身考量。战略上,下沉市场是必争之地,现在市场监管理性,从烧钱转向效率比拼,适合有供应链和品牌力的京东。而且,京东在物流、自有品牌和产业带合作上积累深厚,具备优化成本的基础。

但风险也很大。市场用户习惯已稳定,改变用户习惯成本高。同时,盈利难题仍困扰行业,京东拼拼需找到可持续商业模式,不能只追求规模。

若想突围,京东拼拼要打出差异化,发挥京东核心优势。具体来说,要深度融合京东生态,与超市、折扣店等共享供应链,降低采购和物流成本。与京东主站合作,互相引流、协同,降低库存。“低价优质”生鲜产品能改变用户对京东的认知,为全品类销售铺路。

商品层面,京东拼拼利用京东自有品牌,如京东七鲜、京鲜坊、京悦等,提升商品竞争力,而非只靠低价白牌货。“店中店”轻资产模式利于扩张和降低成本,关键是提升团长积极性,将其培养成“社区服务管家”。

当京东拼拼有“性价比+服务”的差异化体验时,或许能获得更多市场份额。但与主站协调和差异化竞争并非易事,如果不能带来新增用户,导流价值将降低,毕竟对手也在强化优势。

京东要后来居上,有什么牌?

京东拼拼入局,业内人士关注其模式能否成功。社区团购已过“爆发”期,进入“深耕”阶段。多多买菜和美团优选形成双寡头格局,资本市场和母公司也不容许亏损。

笔者认为,京东拼拼更注重模式创新。它像打入高频消费场景的“楔子”,核心是为京东主站输送下沉市场流量,在供应链和用户数据上反哺,服务于集团全域零售生态,而非成为巨无霸业务。

头部巨头防御体系完善。今年6月,美团优选大规模退出业务城市,官方称是战略升级,会继续探索社区零售新方向。这意味着其战略重心转向即时零售,以美团闪购和小象超市开拓生鲜电商市场。美团优选则聚焦优势区域,探索“次日达+自提”模式和新业态,深耕生鲜供应链,为用户提供高性价比商品。

可见,美团优选等对手也在发展,会抢占京东到家和叮咚买菜的市场,不会让京东拼拼顺利发展。

至此,社区团购竞争维度升级,不再是资本驱动的闪电战,而是供应链深度、运营精度和商品差异化的持久战。

京东拼拼的机会在于依托京东的全球供应链、自有品牌和物流资产,或许能走出差异化、高效、盈利的道路。

未来,京东生态与京东拼拼融合,生鲜果蔬高频消费能吸引和留住用户。用户习惯使用京东拼拼后,能为京东主站带来新流量,尤其是下沉市场和中老年用户。

京东拼拼积累的消费数据可反哺主站,优化品类规划、选品和预测需求。产地仓、本地仓资源也可与拼拼业务协同,降低供应链成本。

总之,这些都不容易实现。京东拼拼要面对多多买菜、美团优选等强大对手,还要应对消费需求变化和巨头竞争。这条路困难重重,但作为京东破局下沉市场和高频消费的关键举措,这场战役不得不打。

本文来自微信公众号“鲸商”(ID:bizwhale),作者:潇杰,36氪经授权发布。

本文仅代表作者观点,版权归原创者所有,如需转载请在文中注明来源及作者名字。

免责声明:本文系转载编辑文章,仅作分享之用。如分享内容、图片侵犯到您的版权或非授权发布,请及时与我们联系进行审核处理或删除,您可以发送材料至邮箱:service@tojoy.com