AI眼镜的成人礼:支付引领新跨越

2025年被不少业内人士称作“AI眼镜元年”。从年初到夏季,Rokid、魅族、夸克、小米、雷鸟等厂商纷纷登场,在不到半年时间里,密集发布新一代智能眼镜新品。新品发布会的时间间隔缩短至数周,几乎每次行业展会、媒体活动,都有一款新品亮相。

各厂商的发展路线有所不同:Rokid延续语音助手和AI交互方向,强调“听得懂、会对答”;魅族主打空间计算和沉浸式体验;夸克将生成式AI与视觉搜索相结合;小米则着重摄录功能,想把AI眼镜变成随身的“第二双眼睛”。

尽管在技术和形态上存在差异,但它们几乎都在支付这一功能上达成了共识。

6月,Rokid Glasses首次联合支付宝实现“看一下支付”,随后,小米AI眼镜、夸克AI眼镜、雷鸟X3 Pro等多款产品也陆续接入支付宝从“看一下支付”到安全风控体系的一整套能力。

支付体验的每次提升,往往会带来消费模式的改变。从现金到刷卡,从快捷支付到二维码支付,皆是如此。这次也不例外,智能眼镜可能会从小众玩家的炫技玩物,转变为普通消费者的日常工具。

01. 支付,为智能眼镜打开“出门级”入口

要让智能眼镜真正融入日常生活,需跨过两个关口。

第一个关口是技术成熟度。早期产品在显示清晰度、续航能力、重量平衡等方面存在不足,长时间佩戴容易导致头晕、压鼻等不适,影响日常使用。

好在过去两年,行业在光学模组轻量化、电池能效管理、散热与配重设计等方面不断改进,这些问题已得到明显改善。目前主流新品的重量降至60克以内,续航普遍超过8小时,显示和传感稳定性也更符合全天候佩戴的要求,技术瓶颈正从阻碍变为可控因素。

第二个关口是高频刚需场景。很多消费者因新鲜感购买智能眼镜,拍几张照片、试几次实时翻译后,就将其闲置,原因是缺乏让人“必须带出门”的理由。智能眼镜只有与日常习惯紧密结合,才可能从“设备”变成“眼镜”。

因此,行业的突破口不是一味增加炫技功能,而是找到能融入用户日常、反复触发的使用场景。过去智能手机、智能手表的普及历程表明,高频刚需是培养佩戴习惯的核心动力。

近期行业的探索,主要是通过引入导航、支付、AI助手等功能,为智能眼镜找到替代甚至超越手机的使用场景,从而提高用户佩戴的必要性。

例如,实时导航对方向感差的人是刚需,尤其在步行、骑行时,眼镜能不打断行进节奏地给出路线提示;若结合AI自动规划最优路线,便利性会大幅提升。艾瑞咨询数据显示,导航/位置服务已进入消费者关注的AI眼镜功能前三。

支付功能也是改变用户习惯的关键。成年人平均每天发起超10次支付动作,涵盖早餐买单、地铁进站、外卖签收等生活场景。这种高频刚需与智能眼镜“抬头即用”的交互方式天然契合,一旦体验流畅且安全有保障,就可能推动佩戴习惯的养成。

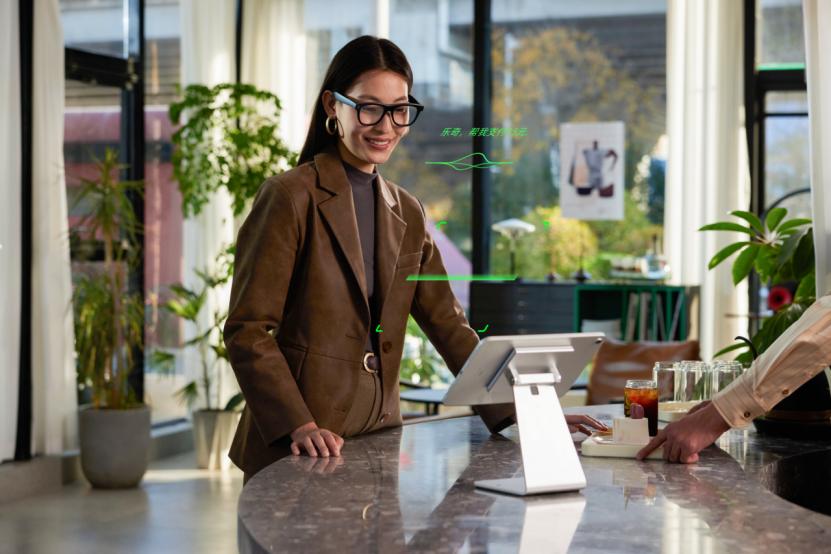

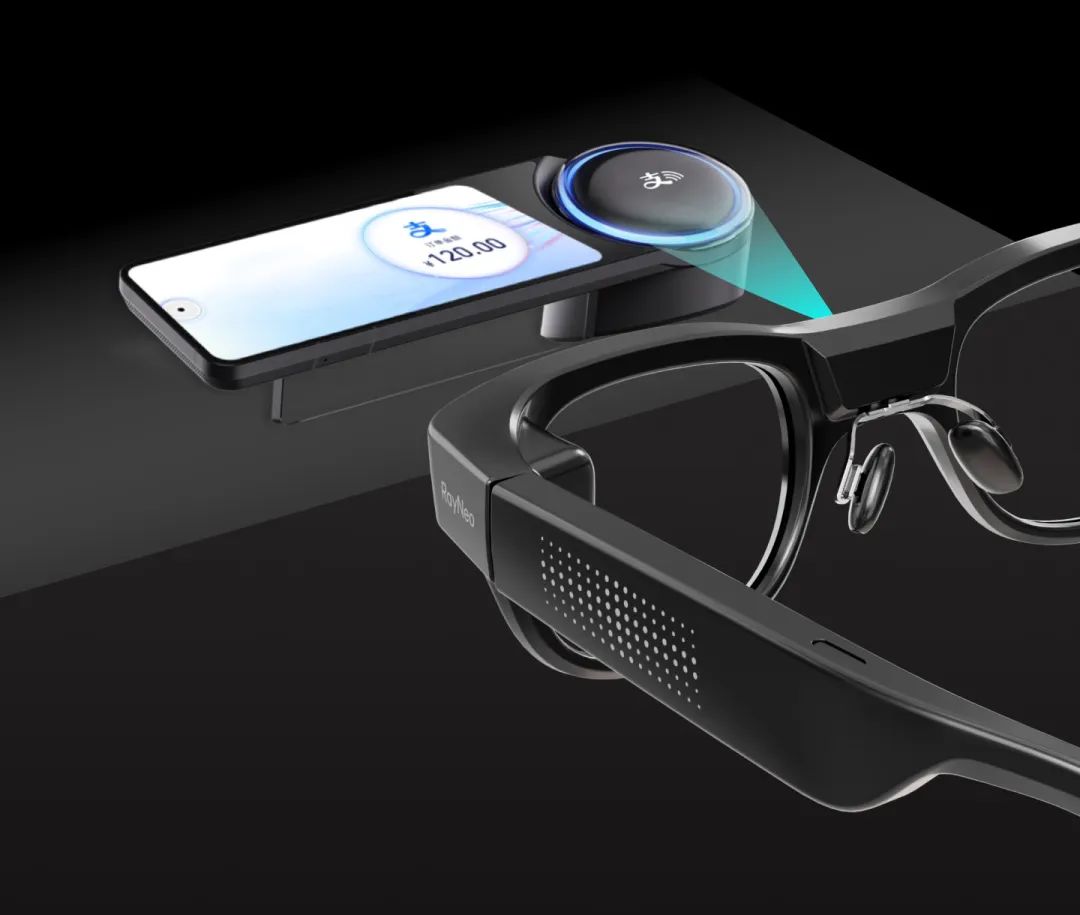

一些有先见之明的公司已将支付场景落实。以Rokid Glasses为例,支付流程简单:用户先在Rokid App中绑定眼镜与支付宝账户,并录入本人语音作为声纹核验依据;付款时说“乐奇,付钱10元”,眼睛看向商家的收钱码,眼镜识别完成后说“确认支付”,交易即完成。

如今,眼镜支付的交互方式和场景范围还在不断拓展。8月14日,雷鸟X3 Pro宣布内置支付宝,成为全球首款可看商户收钱设备支付的AI眼镜,除看商家收款码外,看一下商家的“支付宝碰一下”收款设备也能完成付款。

在实际使用中,这种便利十分明显。早高峰买早餐,无需在拥挤队伍中腾出手找手机;骑车途中买水、菜场买菜双手提满袋子时,也不用停下来掏手机扫码。

从行业发展来看,支付的引入是重要转折点。当年,扫码支付使智能手机从通讯工具迅速转变为交易入口;在智能手表领域,Apple Pay也是开启日用属性的关键功能,让用户每天有理由抬手与设备互动。

Apple Watch接入Apple Pay后,短短两年支付使用率大幅增长,成为智能手表用户主要的交互场景之一。据统计,截至2023年末,约37%的Apple Watch用户会使用移动支付功能。

这些数据表明,一旦支付场景打通,不到两年,产品的使用频率和用户基础将迎来爆发式增长。

由此可见,支付堪称行业的成人礼。

02. 支付破局,中国AI眼镜走向“头号赢家”

全球智能眼镜市场都在寻找“杀手级应用”,但在支付功能上已出现明显分化。苹果尚未涉足,Apple Pay也无跨平台通用能力;Meta的眼镜缺乏支付模块。海外巨头仍在观望或受限于基础条件。

在此格局下,中国厂商率先找到突破口,将支付嵌入智能眼镜,并作为标配能力推向市场。

这背后不仅有支付体系的差异,还得益于中国十多年数字化社会建设形成的基础设施优势、全球领先的智能硬件供应链,以及统一市场带来的生态协同速度。

首先,是国内和海外的支付体系结构性差异。

在欧美,移动支付依赖银行卡网络与POS终端,交易多通过手机NFC功能“碰一碰”付款。这套体系在手机上运行良好,但移植到眼镜存在障碍,眼镜缺乏贴卡的物理条件,摘下来碰POS机既笨拙又违背可穿戴设备免手操作、无感交互的初衷,几乎不可行。

中国的情况则不同。自十多年前快捷支付兴起,二维码支付普及后,几乎渗透到所有交易场景,从便利店、菜市场到出租车、路边摊,一部手机就能完成付款。中国的移动支付覆盖率达86%,居世界第一。这意味着支撑眼镜支付的基础设施早已完善,无需改造商户端收款硬件,也不用重新教育用户。

第二,是产业链的成熟度。

中国是全球少数具备完整光学、显示、电子、模组加工到整机组装全链条能力的国家。AI眼镜所需的SoC、光学模组、显示模组等核心零部件国产化率超60%,部分环节处于全球领先。

这种成熟度不仅体现在完备齐全,更在于响应速度和协同效率。在眼镜形态和交互模式快速试错阶段,国内供应链能在几周内完成原型验证、模具调整和小批量试产,硬件厂商、模组供应商、AI软件团队可在同一地区面对面协作,如针对支付二维码在不同光照下的识别速度,直接调整镜头参数和算法。

过去几年,核心器件国产替代的推进,让厂商在硬件架构上更灵活地为本地AI模型优化算法,提升端侧运行效率与体验一致性。成熟的量产能力也确保新功能验证成功后,能在短时间内应用到全线产品,快速形成市场规模。

第三,是生态集结的速度。

中国市场的“统一性”带来独特优势,一旦某个标准或能力得到验证,整个产业链上下游能迅速完成适配和规模化复制。鸿蒙操作系统推出时,硬件厂商、软件开发者和服务商几乎同时完成接入,形成从系统到应用的快速闭环。

智能眼镜支付的生态也在以类似方式形成:Rokid、小米、夸克、雷鸟等品牌相继推出“看一下支付”,短时间内将其从个别产品的亮点功能变为行业标配。

这种高效集结不仅加快了用户习惯的养成,也推动供应链、软件团队和服务平台进一步优化功能体验。对于新兴硬件形态,这意味着研发迭代、市场培育和生态建设可同步进行,而不像欧美市场那样需经历漫长的标准博弈和碎片化适配期。

正是技术条件、基础设施、产业链和生态协同的同时具备,让中国在智能眼镜支付落地方面拥有全球少有的先发优势,并可能在下一轮全球可穿戴设备竞争中率先形成规模壁垒。

03. 爆发前夜,中国智能眼镜加速进化

2025年,AI智能眼镜的增长速度超出行业预期。Wellsenn XR预测,今年全球销量将达350万副,同比增长230%;到2029年,有望突破5500万副。

Meta CEO扎克伯格断言,未来没有人工智能眼镜的人将处于不利地位,因为它将成为未来几年用户与AI互动的主要方式。

不过,对比来看,2024年全球智能手表出货量约1.5亿台,是当前智能眼镜规模的40多倍。可见,尽管增速可观,智能眼镜距真正进入大众市场仍有差距,它不仅需要技术进步,还需跨过几个结构性门槛:

其一,用户习惯尚在培养。从“可用”到“愿用、常用”,需要高频刚需驱动的持续使用场景。其二,产品形态有待优化。重量、续航、全天候佩戴体验都需进一步提升。其三,安全与信任机制需普及。当设备掌握大量个人信息,用户必须对其支付与身份验证足够放心。

这些挑战短期内难以完全解决,所幸,行业已找到快速提高渗透率的突破口——支付。

更重要的是,支付并非单一功能,而是激活整个生态的“入口”,一旦接入,围绕支付的各类服务与应用都会随之落地。当硬件、算法、网络与支付体系形成闭环,眼镜就不再只是显示和交互的终端,而是实时感知、决策和执行的节点,既是人与AI协作的平台,也是身份与服务的载体。

当前的智能眼镜市场,正处于“安卓前夜”,全球主要厂商各自探索,技术路线和产品定义差异大,尚未形成统一标准。而中国市场在数字化基建、统一市场、硬件制造和生态协同的多重支持下,正在跨越支付这一关键节点。

未来,谁能在更多场景中延续这种先发优势,谁就可能定义下一代智能终端的格局。

本文仅代表作者观点,版权归原创者所有,如需转载请在文中注明来源及作者名字。

免责声明:本文系转载编辑文章,仅作分享之用。如分享内容、图片侵犯到您的版权或非授权发布,请及时与我们联系进行审核处理或删除,您可以发送材料至邮箱:service@tojoy.com