业绩超预期却大跌,AMD会沦为二线玩家吗?

很明显,AMD远超预期的业绩与盘后超6%的股价跌幅,反映出投资者对其存在强烈的深层分歧:

是将AMD视为传统半导体公司,还是用投资英伟达的逻辑看待它?

若以传统半导体公司视角,AMD已处于超买状态,总市值超2600亿美元,PE(TTM)超94倍,而行业龙头英伟达仅57倍;若按投资英伟达的逻辑,AMD还有进步空间,其去年初股价一度超210美元/股,对比当前的163美元/股,仍有上涨可能。

当下美股波动大且价格不低。特朗普政策存在不确定性,关税对消费者信心和企业资产负债表的影响逐渐显现,美股三季度难现二季度辉煌,可能会调整。

在此情况下,AMD二季报虽基本面大幅超预期,但收入结构不足明显,难以让投资者放心继续投资,前期涨势开始动摇。

作为全球AI芯片领域仅次于英伟达的企业,AMD因无CUDA生态加持,AI计算芯片产品难以起量;在非CUDA生态芯片企业中,其AI计算芯片相比博通等公司的ASIC也无明显优势,这些产品会冲击AMD市场。

上难敌英伟达,下又面临大量竞争,这是AMD在半导体产业链的真实处境,也是市场对其的核心争议点。

01业绩超预期,但仍有不足

从财报核心数据看,AMD二季度表现总体亮眼但结构分化。

二季度,AMD营收77亿美元,同比增长32%,超市场分析师预期的74.3亿美元。增长关键在于处理器销量,基于Zen架构的新一代CPU在服务器和消费级市场受欢迎,推动客户端业务收入同比增长67%;游戏部门凭借RDNA 4架构显卡铺货,同比增长73%。

这与国内外游戏市场情况相符。AMD趁英伟达发力AI计算芯片、英特尔策略不佳,在游戏与内容创作领域市场份额提升,3D V - Cache技术让9系X3D芯片成游戏桌面端优选,部分时段和区域CPU市场份额反超英特尔。

这增强了AMD在消费电子市场的存在感,也为其抵御行业周期波动提供缓冲。

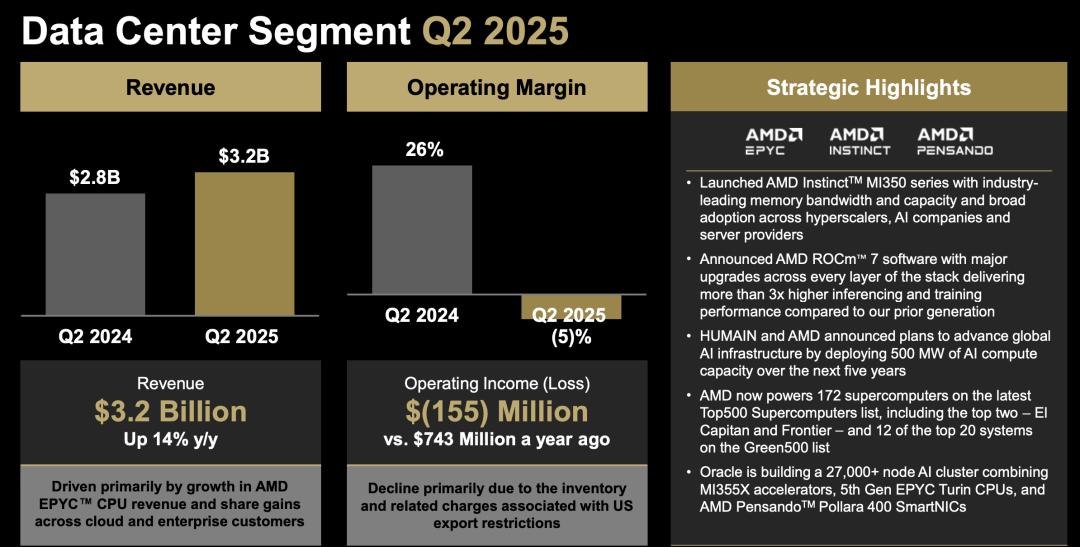

然而,数据中心业务疲态影响了整体成绩。该业务作为支撑英伟达市值增长的核心,二季度仅同比增长14%,且环比下滑12%,是2023年Q3以来首次连续季度收缩(25Q1环比收缩多为季节性因素)。

很多机构认为,中国市场出口禁令是直接原因,MI308芯片被管制,公司暂停对华销售,损失约8亿美元收入。

虽管理层暗示会研发合规版本芯片并配合审核,但市场谨慎。中国本土芯片厂商技术突破,2025年上半年国内AI服务器市场份额大幅提升,即便出口恢复,无CUDA生态的AMD竞争将更激烈。

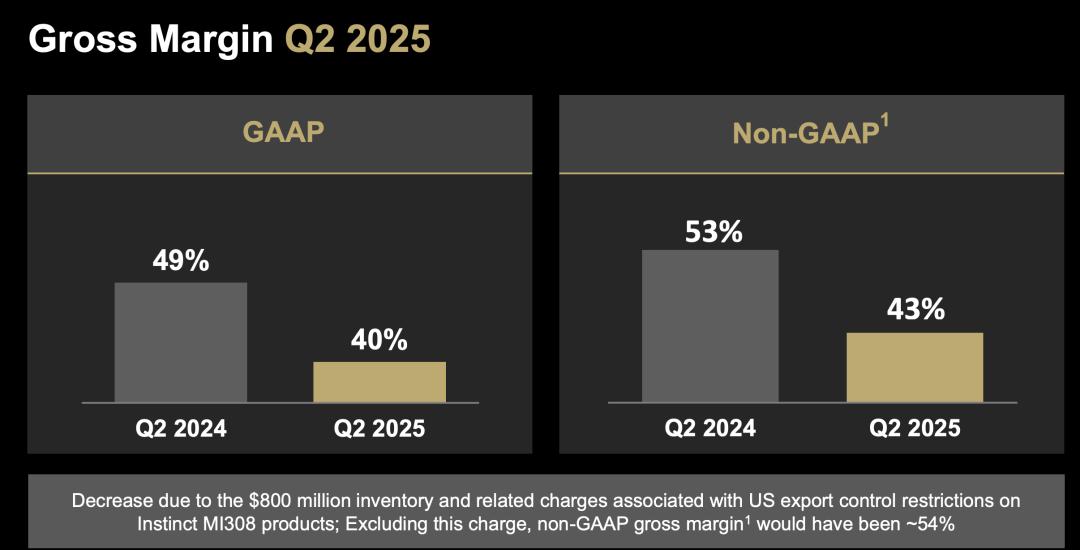

此外,AMD盈利能力欠佳。剔除一次性损失后,non - GAAP毛利率稳定在54%,高于英特尔但连续两季度未提升,2024年Q1至Q4的快速攀升势头停止。

更深层次问题是定价权弱化。为争AI芯片市场份额,AMD对MI300系列产品采取“性价比策略”,平均售价比英伟达低约20%,9000系列游戏显卡芯片无对标英伟达高端显卡5080及以上的型号。这种以价换量模式推动了出货量但压制了毛利率提升空间,与英伟达盈利能力差距会扩大。

AMD业务结构的深层矛盾更突出。

客户端与游戏市场增长超预期,但总体可用市场(TAM)规模小,难支撑公司估值增长。据IDC预测,2025年全球PC出货量仅增0.2%,游戏显卡市场规模400亿美元,远低于数据中心芯片市场。

这意味着AMD若要匹配2600多亿美元市值,需数据中心业务爆发式增长,但现实是该业务同比增速从2024年Q2的115%降至14%,且数据中心收入增长主要靠CPU业务,GPU贡献未提及,而在AI核心场景中,GPU才是收入和利润增长重点。

总体而言,AMD二季报难称“有质量的增长”,超预期增长要么来自市场前景有限的游戏业务,要么是数据中心中预算和功能占比小的CPU业务。

02加速追赶,能否超越对手?

AMD并非首次面临市场困境。在AI未兴起时,苏姿丰带领AMD在桌面端和服务器CPU领域赶超英特尔,游戏显卡市场也因英伟达专注AI而进步。芯片领域品牌势能弱,用户更看重性能。

财报业绩会上,公司介绍了新一代技术。

据管理层称,下一代AI计算芯片MI400研发加速,FP4 AI浮点运算能力达40 petaflops,内存等指标比竞品多50%;配套全栈机架级Helios平台,每个机架可连72个GPU,预计为前沿模型带来10倍性能提升,将成全球性能最高的AI系统。

新发布的软件栈ROCm 7推理和训练性能提升3倍以上,支持大规模训练等,在关键框架中扩展了原生支持,前沿模型发布时可获AMD首日支持。

这些努力有成果:甲骨文构建含2.7万多个节点的AI集群,整合了AMD多项技术,还推出基于AMD第五代EPYC Turin处理器的云实例。

虽AMD生态与英伟达CUDA有差距,开发者基于CUDA的代码库积累超10年,迁移成本高,短期内难撼动其地位,但AMD追赶速度不慢。

不过,半导体行业处于AI驱动上行与消费电子疲软下行周期交织阶段,消费电子业务强的AMD,在AI计算业务的对手不止英伟达。

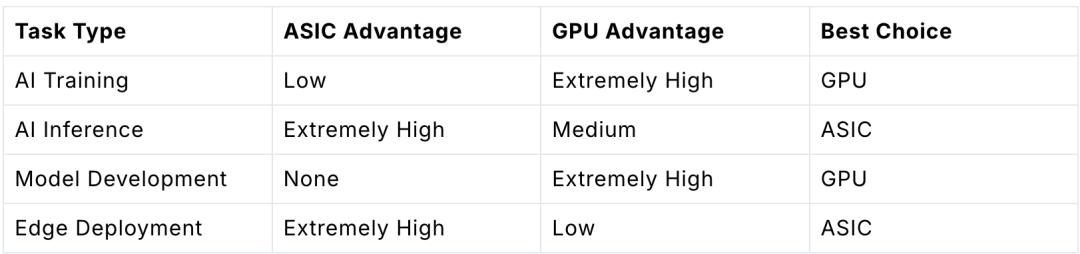

ASIC作为AI时代芯片品类,增长加快。英伟达GPU在AI训练和模型开发有优势,ASIC在AI推理和边缘部署性价比高,二者可能互补构成未来AI半导体市场体系。

因此,不看好AMD降价抢英伟达市场,双方芯片擅长方向不同。因无CUDA生态,AMD的GPU与ASIC应用方向类似,竞争不在同一层次,难夺英伟达市场份额。

与GPU市场一家独大不同,ASIC市场竞争激烈。博通、Marvel等新兴半导体企业增长快,博通市值已超1.4万亿美元,是行业巨头,相比之下,AMD无明显优势。

三季度业绩指引加剧市场担忧。AMD预计Q3营收87亿美元,同比增长28%,超市场预期;non - GAAP毛利率维持54%,意味着营收增速环比放缓,盈利能力未改善。

关键是管理层未明确数据中心业务环比复苏信号。若该业务Q3不能重拾增长,全年营收目标达成有压力,估值与业绩背离或引发市场调整。

目前,AMD市盈率达90倍,隐含市场对其未来三年净利润复合增速超50%的预期,半导体行业只有英特尔、英伟达曾做到。英特尔当时受益于PC扩张红利,与现在市场环境不同。

03结语

AMD当前核心挑战是平衡规模扩张与盈利提升。低价抢市场会侵蚀利润,提价又可能失去增长。

这种两难是二线厂商面对行业巨头的困境。英伟达凭借先发优势和生态壁垒,能维持高价并降成本,AMD则陷入“不降价没份额,降价没利润”循环。要打破循环,需技术突破或找到细分市场独特场景,但目前产品路线图还需时间验证。

AMD数据中心业务Q3能否止跌回升?软件生态建设能否挑战英伟达垄断?当前估值隐含的增长预期能转化多少业绩?这些问题答案可能要到今年四季度才清晰。

本文来自微信公众号“躺平指数”,作者:躺姐,36氪经授权发布。

本文仅代表作者观点,版权归原创者所有,如需转载请在文中注明来源及作者名字。

免责声明:本文系转载编辑文章,仅作分享之用。如分享内容、图片侵犯到您的版权或非授权发布,请及时与我们联系进行审核处理或删除,您可以发送材料至邮箱:service@tojoy.com