被小作文左右的杭州期货帮:预期与现实的碰撞困局

“竹节草”过后,杭州酷热难耐,宛如一个巨大的蒸笼。钱江新城CBD富春路两岸的期现公司,刚刚经历了一场狂风骤雨般的市场洗礼。

“反内卷”情绪如台风一般席卷了整个期货市场。多晶硅在一个月内涨幅超过70%,焦煤更是罕见地打出5连板。工业硅、玻璃、碳酸锂等上半年表现不佳的品种,也纷纷迎来暴涨。这真实地演绎了,日本走出通缩用了30年,而我国商品市场仅需30天。

然而,7月25日大商所对焦煤期货进行限仓后,焦煤直接跌停,跟风品种也纷纷倒下。经过一周的剧烈波动,除了多晶硅和焦煤,其他品种基本跌回原位。

这场商品市场的急刹车行情,让无数交易者损失惨重,就连杭州的贸易巨头和期货资管也未能幸免。

7月25日那周,市场传出有杭州贸易商亏损十几亿的消息。随后,一批资管产品净值更新,噩耗不断。杭州主观CTA的代表,如钱塘永利、倍致、遂玖、中柏等,都遭遇了不同程度的亏损。旌安、孚盈部分产品亏损超过3个点,润洲更有产品亏损超过6个点。

一位头部代销人士表示:“杭州帮主要在黑色、化工领域栽了跟头。按照那周的涨势,资管大多砍了仓位,跌3 - 5%很正常,不砍的话亏损可能达到7 - 10%。但资管的亏损与某些大佬自营的损失相比,简直不值一提。”

上周的剧烈波动,让很多前两周盈利的CTA产品也未能抵御风险,纷纷下跌。

杭州帮中不乏有实业背景,集现货、投研、私募于一体的顶级玩家,他们对产业周期拐点极为敏感。但在这场真相与谎言交织、理性与贪婪碰撞的“反内卷”战役中,杭州帮为何处于被动地位呢?

期货圈的核心地带

杭州这座城市,商品氛围十分浓厚。从钱塘江边国企的会议室,到之江牛散的独栋别墅,再到杭州市民的日常闲聊,都离不开期货话题。西湖以西,从杨公堤到梅家坞,树荫下遍布高档茶肆,在这里,偶尔能遇到交流行情的期现大佬。

如果说北京CTA更关注政策导向,上海量化CTA更看重量价信号,那么杭州CTA则更重视产业的实际情况。

低调神秘的杭州帮,大致可分为三类资金:贸易商、永安系以及以王孝安、蒋仕波、徐王冠为代表的牛散。

贸易商包括物产中大、浙商中拓、热联集团等国内龙头供应链企业,以及荣盛石化、恒逸石化等化工巨头。仅在钱江新城CBD的泛海国际、华峰国际、汉嘉国际三栋大楼里,就隐藏着上百家大宗商品贸易及关联公司。

物产中大、浙商中拓母公司浙江交投、热联集团母公司杭实集团、恒逸石化和荣盛石化均为世界五百强企业。为了对冲价格波动,它们在期货端有巨大的套保需求。

7月25日那周曝出亏损的四邦实业背靠杭实,它是著名主观CTA旌安投资的现货商,四邦与旌安的实控人为期现大佬陈宇峰,杭州期货圈称他为“最强80后”。

如今四邦已迁至国贸金融大厦,一位在国贸上班的期现从业人士透露,自从四邦搬来后,地库的豪车明显增多。

他还表示,上周期货市场波动剧烈,不是跌停就是涨停,他们公司一天要花费上亿资金补充保证金,而现货公司融资较慢,负责人一天要跑10趟财务部,若补不上就会被期货公司强平。“我们当时很危险,不像隔壁资金充裕,他们期货的单子上周硬是扛了回来。”

除了贸易商,永安系是杭州期货圈不可忽视的一股重要力量。

杭州聚集了永安、南华、中大、浙商、大地等多家期货公司,竞争异常激烈。早在1997年,多数人还在依靠看线画图进行交易时,永安期货创始人施建军就成立了投研部门,将一个濒临倒闭的期货公司带到了行业头部。

施建军分享过,永安培养投研人员遵循“3 + 1”理论。“3”指一个框、一个库、一个圈,“1”指一个理。“一个框”是建立研究框架;“一个库”是建立数据库;“一个圈”是建立专业圈,包括学术圈、所研究品种的上下游产业圈、同行投资圈。最后用管理的“理”将“框”“库”“圈”打通[1]。

基于这套理论,永安将员工培养成客户,将客户培养成大佬。

永安也成为了杭州期货界的黄埔军校,走出了张拥军、肖国平、李金禄、孔亮等风云人物。他们离开后参与运作杭州数家主观CTA私募,如润洲、钱塘永利、嘉合杉升、倍致、遂玖。就连施建军也于2017年离开永安,加入敦和资管,在玉皇山与叶大户建设中国的格林威治小镇。

一位杭州私募研究员表示,杭州期货圈很多私募联系紧密,就像用一根网线连接的私募群。“外界觉得这个圈子封闭,但在圈内人看来,观点容易趋同,也容易抱团。要赚一起赚,要亏一起亏。就像之前的工业硅行情,有人甚至想打爆合盛硅业,先逼停,然后反手做多。”

同理,7月25日那周,做多资金认为“反内卷”会拉动PPI,但部分对产业情况了解深刻的杭州帮并不认同。然而,他们终究低估了政策和情绪的力量。

强预期与弱现实的矛盾

如今,不仅是杭州帮,市场上很多投资者都能看出,本轮“反内卷”与供给侧改革所处的宏观环境截然不同。

上一轮供给侧改革有地产和出口作为强劲的需求方,而如今需求方尚不明确;上一轮去产能集中在上游央国企,本轮“反内卷”集中在光伏、锂电池、新能源车等下游民企,这三者的去产能会给上游带来压力。

一位杭州头部期货投研人士坦言,他看不懂焦煤和纯碱的涨幅。由于没有看到具体的执行细则,从自身研究体系出发无法进行分析。在他看来,商品价格虽然见底,但涨势过快不合理,经济是温和复苏,当前的上涨更多是基于“存货意愿改善”和投机情绪。

情绪主导的行情容易伤害基本面投资者,越是对产业变化敏感、对基本面研究深入的人,越容易受到伤害。

以焦煤为例,多数人看到煤矿山库存下降,但专业机构发现,下游焦化厂和钢厂库存上升,最下游成材仍在累库,库存只是从上游转移到了中下游的囤货方,实际需求依然疲软。申万宏观首席赵伟在《涨价的“悖论”》研报中指出:7月供需情况“反直觉”,生产整体好于需求,并未出现市场预期的供给实质性收缩。

润洲部分产品连续两周亏损后也指出,最新PPI(负3.6%)创下2021年4月以来的新低,提振工业品价格任重道远。此外,在当前有效需求不足的背景下,“反内卷”是一门“平衡的艺术”——既要“推进重点行业产能治理”,又不能影响合理产出和有效需求。

然而,精准的投研分析未必能转化为实际收益。因为“反内卷”如肾上腺素般刺激着市场,各种小作文层出不穷,期货市场变得愈发敏感。

外网GNCN新闻称关闭江西8家锂矿带动碳酸锂涨停,不久便被辟谣;工业设备更新的消息带动玻璃、纯碱暴涨,结果发现是去年5月的旧闻;多晶硅收储方案带动期货大涨,第二天也被辟谣,光伏协会秘书长刘译阳还为此发朋友圈警告。

焦煤市场更是疯狂,超产核查、修改交割规则、交易所限仓、新版《煤矿安全规程》、内蒙古暴雨等消息,都会引发涨停或跌停,其波动程度远超妖股。

夸张的是,焦煤8月6日持仓量达86.3万手,换算成实物超过5000万吨,7月份成交额达3万亿,是2021年焦煤价格巅峰时的两倍。

被小作文主导的行情,让熟悉产业的杭州帮有些无所适从。

7月25日那周,一位杭州期货研究员表示市场十分混乱,“大家列出供需平衡表后,也不知如何操作。有人选择裸空,有人进行对冲,但对冲效果也不一定比裸空好,毕竟近期市场不看供需,只挑跌得多的品种上涨。”

连续涨停的极端行情,让与产业紧密相连的杭州贸易商也难以幸免。

上半年南华商品指数持续下跌,有384家上市公司发布商品套保公告,同比增长10%。很多产业巨头因担心需求疲弱导致库存贬值,进行了空头套保,杭州的贸易商也在其中。

后来,“反内卷”行情初现端倪,期货市场开始活跃。感知到风险的贸易商担心上涨过快会有调整,为锁定利润,进行了囤入现货、卖出期货的正套操作。

但随后期货连续涨停,大幅升水。如果贸易商现货囤货不足,现金又未能及时补充,空头仓位很容易被拉爆,从而造成巨额亏损。

所以,无论是杭州的期货资管还是贸易商,在本轮行情中都备受煎熬。谁也没想到,原本只是想让商品市场平稳,结果却引发了剧烈的波动。

尾声

在期货市场,如果只是简单地押注预期和现实,等待结果揭晓,还算不上凶险。实际上,在免费杠杆的作用下,再老牌的机构也会被市场裹挟,临时改变自己的观点。

例如泓湖投资,上周亏损6个点,就是因为临时空翻多,遇到市场急剧转向而出现明显回撤。

一位杭州主观期货基金经理表示,“刚开始提‘反内卷’时,产业界基本不相信,但上周涨势太猛,我们和泓湖一样翻多了。然而周五夜盘市场开始负反馈,我们预期会回调,但没想到会大批跌停,不仅把周四周五的利润吃掉,还倒亏了钱。”

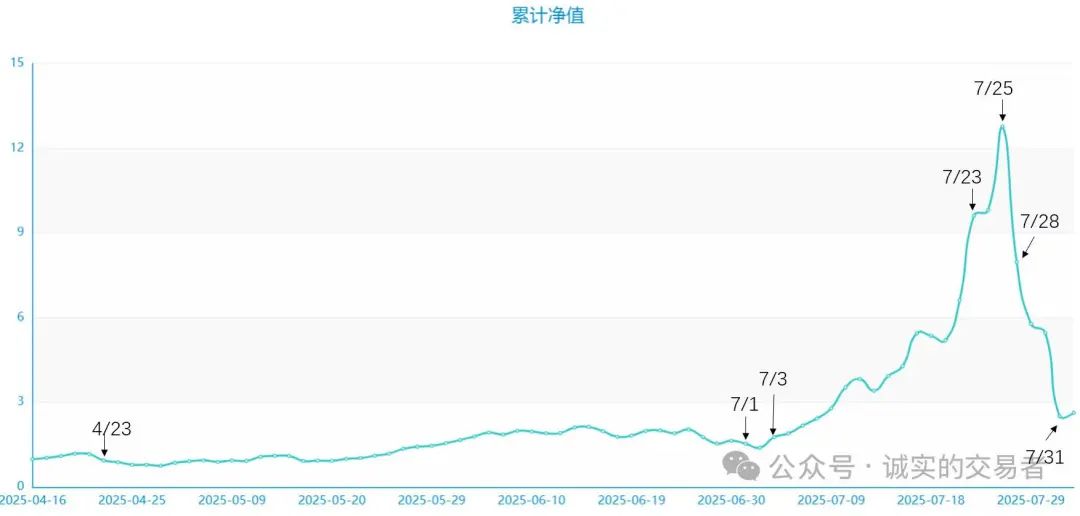

即便在本轮“反内卷”行情中表现出色的牛散“玗”,从2200万本金最多浮盈近3亿,也在7月28日高位出金7000万,最终因品种下跌被迫砍仓,净利润回撤到7200万[2]。

更了解产业的投资者,其判断往往基于事实和数据,但“反内卷”交易却更多地受到情绪和预期的影响。当市场的疯狂阶段过去,需求改善的预期能否变为现实,将成为接下来多空对决的关键。

参考资料

[1]爆满,全程站着听完!你知道商品研究的“3+1”是什么吗?期货日报

[2]对于“玗”的交易追踪,一个传奇交易员的7月过山车,诚实的交易者

本文来自微信公众号“远川投资评论”(ID:caituandzd),作者:沈晖,编辑:张婕妤,36氪经授权发布。

本文仅代表作者观点,版权归原创者所有,如需转载请在文中注明来源及作者名字。

免责声明:本文系转载编辑文章,仅作分享之用。如分享内容、图片侵犯到您的版权或非授权发布,请及时与我们联系进行审核处理或删除,您可以发送材料至邮箱:service@tojoy.com