剑南春“少东家”接班3年,发展现状与困境探究

作为剑南春集团旗下的核心白酒资产,如果这份资料属实,从增速上看,或许有人会觉得剑南春发展得还不错。但要是了解剑南春过去的辉煌,就不会这么认为了。

作为川酒“六朵金花”之一,剑南春在21世纪第一个十年就位居中国白酒第一阵营,曾与茅台、五粮液并称“茅五剑”,核心单品“水晶剑”是全行业第三个百亿大单品。对比如今仍在百亿规模徘徊的现状,剑南春的发展着实令人唏嘘。那么,剑南春的问题出在哪里?未来前景又如何?值得深入探究。

01 业绩困局,300亿目标或成“泡影”?

剑南春一直渴望重现往日辉煌。

三年前,乔愚接任总经理时曾高调宣布,剑南春要在2025年实现300亿元营收目标。如今看来,这位年轻的“酒二代”虽雄心勃勃,但经验不足,低估了业绩增长的难度。即便以营收规模更大的剑南春集团来算,2025年300亿的目标似乎仍是“无法完成的任务”。

据四川省工商联发布的《2024年四川省民营企业100强榜单》,剑南春以169.4亿元的营收位列第25位,同比增速仅为3.74%。2023年,其营收增速还保持在13.55%的水平。在《2024胡润中国500强》榜单上,剑南春的排名较此前下降35位,价值缩水7%。

剑南春的颓势在行业对比中也有所体现。在2024年白酒T9峰会上,茅台、五粮液、洋河等掌门人悉数到场,唯独剑南春由总工程师出席,这被业界普遍解读为其行业地位下滑的信号。

当前白酒行业处于深度调整期,“马太效应”明显,强者恒强。剑南春要跟上头部酒企的节奏,才有可能保持后续竞争力。对此,剑南春也很清楚,并未放弃追赶。

为了实现300亿目标,此前剑南春曾投资30亿元推进大唐国酒生态园项目建设以扩张产能。近日,在2025四川国际美酒博览上,剑南春还为大唐国酒生态园二期举行了隆重的开酿大典。据公开资料介绍,二期项目总投资达16.67亿元。建成后,将新增3万 - 5万吨优质曲酒年产能以及2.5万吨储能。

平时很少露面的乔愚出席了开酿仪式,表示该项目是企业发展的重要里程碑。但在《节点财经》看来,白酒行业早已进入存量竞争阶段,价格倒挂、库存高企现象普遍存在,缺的不是产能,而是如何消化产能。在这种背景下,剑南春的大手笔投资是否明智值得商榷。

相比之下,让核心大单品水晶剑突围或许是更为紧迫的任务。

02 前后受敌,大单品需破局?

剑南春百亿营收和巨额分红的基石,都来自其核心大单品水晶剑。这既是剑南春的骄傲,也是其致命软肋。

2018年,水晶剑销售额突破百亿,成为继飞天茅台、普五之后行业第三个百亿大单品,风光无限。如今,水晶剑的销售仍能保持在百亿左右,占剑南春总营收的比重至少在七成以上。然而,水晶剑面临的竞争环境日益严峻,其所处的400元价格带,已成为白酒行业竞争最为激烈的“红海”之一。

在《节点财经》看来,水晶剑的处境可以用“高不成低不就”来形容。向上,“茅五泸”在千元价格带几乎难以挑战;向下,区域名酒和光瓶酒的升级产品,也在不断挤压其生存空间。更严重的是,在电商的冲击下,水晶剑的价格体系受到了很大挑战。

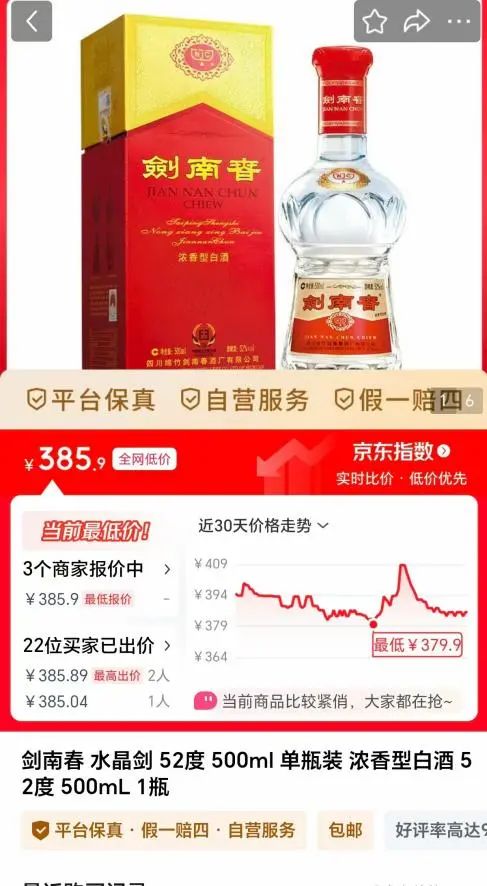

比如在2024年“双11”期间,52度500ml水晶剑在电商平台的价格一度跌至330元/瓶,甚至出现了309元/瓶的惊人低价,击穿了其410元的出厂价。

目前,在某电商平台,水晶剑的到手价也只在385元左右。线上低价不仅损害了品牌价值,也让消费者对水晶剑的价格锚点不断下移,对线下经销商体系造成打击。

对此,剑南春官方罕见地发布公告,警示消费者非授权电商渠道的产品可能来源不明。但这种“自曝家丑”式的声明,反而印证了其渠道管控的失灵与价格体系的紊乱。

当然,剑南春也没有放弃冲击高端市场。从运营多年的“东方红”系列,到近年来密集推出的剑南春老酒、皇家剑南春、冠军纪念酒、青铜纪面具版等多款千元价格带产品,其高端产品矩阵丰富,但却难以打开市场。

另一方面,在中低端市场,剑南春推出的绵竹大曲、金剑南系列、工农酒等产品,陷入了“多而不精”的困境,不仅没有形成有效的增长点,反而因产品线过度扩张,稀释了主品牌的价值。

在这种情况下,剑南春的未来将走向何方呢?

03 错失机遇,“酒二代”需甩掉历史包袱?

实际上,剑南春想要破局向上,亟需解决过去的历史包袱。

本世纪初,剑南春还能位列“茅五剑”之中。当茅台、五粮液等借助资本市场的力量,全力推进品牌高端化和全国化布局时,剑南春却在一系列“内忧外患”中,完美错过了时代机遇。

比如,2008年的汶川大地震,地处重灾区的剑南春遭受重创,直接经济损失近10亿元,元气大伤。2012年,其又因“退股门”事件爆发遭遇大规模抵制,导致停产3个月,品牌形象与经营节奏再受重创。

2015年起,时任董事长乔天明被调查,直至最终宣判,公司长期处于管理层动荡、群龙无首的状态。这让其在白酒市场复苏的关键时期失去了追赶的机会。

即便到现在,历史包袱仍未完全摆脱。因股权纠纷与掌门人风波,剑南春的上市之路一直不清晰,至今仍是头部酒企中少数的非上市公司。缺乏资本市场的助力,使其在品牌推广、产能扩张和市场并购上,只能依赖内生资金,发展速度、规模甚至抗风险能力都受到限制。

在这种情况下,剑南春还抛出了史上最激进的分红方案:每股派息30元,总额约30亿元,是过去数年分红力度的数十倍。《节点财经》观察发现,此次分红的时间点十分微妙,恰逢公司原董事长、实际控制人乔天明面临巨额财产处罚之际。他需缴纳4亿元罚金,并被强制执行18.6亿元财产。而根据约32.1%的持股比例,乔氏父子能从这次分红中获得约10亿元现金。

分红的意图似乎很明显,与其说是对全体股东的回报,不如说是利用公司的现金为控股家族的财务困境精准“输血”。当公司最需要集中资源,在品牌、渠道和产品创新上进行突围时,最大一笔现金却流向了控股家族的口袋。

这其实仍是剑南春在填补过去的坑。

综合来看,面对白酒行业的低谷,剑南春想要持续增长,不仅要解决对单一产品的依赖,重塑渠道体系,提振品牌价值,更要彻底摆脱过去的历史包袱,才能轻装上阵。

本文来自微信公众号 “节点财经”(ID:jiedian2018),作者:节点财经,36氪经授权发布。

本文仅代表作者观点,版权归原创者所有,如需转载请在文中注明来源及作者名字。

免责声明:本文系转载编辑文章,仅作分享之用。如分享内容、图片侵犯到您的版权或非授权发布,请及时与我们联系进行审核处理或删除,您可以发送材料至邮箱:service@tojoy.com