联名信用卡减少的背后:行业转型与银行策略调整

信用卡进入存量时代,在《信用卡四十年:迭起与兴衰》一文中提到,中国四十年前步入“卡时代”,经济高速发展使信用卡产业搭上“高速列车”。但近年来,银行关停信用卡中心的现象越来越普遍。

今年以来,信用卡市场产品调整频繁。继浦发银行、中信银行等多家银行先后停发部分信用卡产品后,7月16日,中国银行也加入其中。从已披露信息看,此次停发及此前多家银行下架的产品中,联名卡占比颇高。

多家大行停发联名信用卡

据统计,自2025年1月1日以来,至少有7家国有大行或股份制银行宣布停发旗下至少22款联名信用卡产品,像浦发西贝莜面村联名信用卡、中信银行QQ音乐联名信用卡、邮储银行华润通联名信用卡、交通银行天涯明月刀联名信用卡等。

图:民生银行官网停发公告

例如,中信银行信用卡中心官网公告,2024年9月1日0时起,停止发行“中信银行锦江WeHotel联名信用卡”。该联名信用卡停发后,原持有人因挂失、升级或降级、到期补卡、换卡的,将换发为中信银行标准信用卡。

换发卡片后原卡片权益终止,持卡人按新卡片标准享受权益及服务。对于停发后的积分规则调整,中信银行信用卡中心介绍,自2025年1月1日0时起,原锦江联名卡取消“消费累计锦江积分”功能,调整为“消费累计中信银行信用卡积分”,并适用《中信银行积分计划细则与条款》。2025年1月1日前已累计的锦江积分可继续正常使用。

多数银行对联名信用卡停止发行的原因回复为“业务调整”或“合约到期”。除停发外,一些联名信用卡的使用权益也有相应调整。

以邮储银行华润通联名信用卡为例,根据邮储银行公告,2025年3月6日0时起停止发行,用户已持有的卡片在有效期内仍可正常使用,但不再提供华润通会员权益。其信用卡不再累计华润通积分,调整为邮储信用卡普通积分。

市面上常见的信用卡一般分为标准卡、主题卡、联名卡三类。联名信用卡由银行与营利性机构合作发行,持卡人能享受银行金融服务与合作方的“双重权益”,如购物折扣、积分奖励、会员会籍等。

图:各大银行停发信用卡情况

从联名卡停发公告可发现,进入2025年,不少大型银行对联名卡或主题卡进行停发。停发原因主要是业务发展需要或银行自身业务调整。部分联名卡停发公告明确表示相关卡种即将退市。

部分银行表明停发原因是卡面授权合约即将到期,不再发行该类卡面。不过,这种“断舍离”现象仍在持续。

当然,联名卡不会彻底退出市场。未来要进行精细化运营,聚焦高价值、高频次使用场景,贴近高频用户刚需,且会与数字化技术结合,利用大数据和AI实现精准分层营销。

信用卡业务探索新思路

从哪吒、Hello Kitty、皮卡丘、圣斗士星矢等热门IP到bilibili、网易云音乐、高德等多种应用,联名信用卡曾是银行快速触达客户的利器。

银行热衷推出联名信用卡,主要是因其能更迅速实现规模增长。

图:1995年,中行推出第一张联名信用卡

特别是合作对象是有显著流量优势的平台或短期内爆火的热门IP时,推广效率大幅提升,能快速吸引大量用户申办。但这种联名信用卡模式存在弊端。

市场上,部分机构与多家银行同时开展联名合作,推出的信用卡权益高度相似,像流水线上批量生产的产品。虽短期内吸引大量新用户,但信用卡承诺的权益及后续配套服务难以落实,导致用户体验不佳,很多人成了“三分钟热度”用户。

一旦热门IP热度减退,联名信用卡对消费者的吸引力也会骤降。此时银行持续发行联名信用卡,不仅承担高昂运营成本,还面临资金压力和风控挑战,并非明智经营策略。

联名信用卡成为被停发的主要类型,原因是其合作模式不可持续且综合收益失衡。这类产品的权益兑现高度依赖第三方,合作终止或预算调整易导致权益缩水,影响用户体验。

政策方面,原银保监会与中国人民银行2022年7月发布的《关于进一步促进信用卡业务规范健康发展的通知》,于2024年7月1日全面实施。

《通知》要求银行不得以发卡量、客户数量等作为单一或主要考核指标,长期睡眠信用卡比率不得超过20%,整改后仍超出该比例的银行不得新增发卡。这促使银行重新审视信用卡业务,从单纯追求数量转向注重质量和服务,清理低效卡种,聚焦优质客群,限制了信用卡规模的无序扩张。

图:近四年来我国信用卡行业统计

2024年上市银行年报数据显示,工商银行、建设银行、交通银行、邮储银行等发卡量均较2023年下降。其中,交通银行去年境内银行机构信用卡在册卡量6300.94万张,较上年末的7132.42万张大幅减少831万张。

信用卡消费额也出现萎缩,招商银行信用卡消费额虽在上市银行中排名第一,达4.42万亿元,但仍较2023年减少约3900亿元。

银行密集停发信用卡产品,尤其是联名卡,反映出信用卡行业从增量扩张到存量竞争的深刻转型。这一调整是市场饱和、监管趋严与运营精细化的必然结果,也倒逼银行摆脱“规模至上”旧逻辑,转向“价值创造”新路径。

背后是银行转型节奏加速

信用卡业务是商业银行零售部的重要业务,在激烈的行业竞争下,联名信用卡的停发背后是银行转型节奏加速。

央行最新支付体系运行数据显示,截至2024年末,全国共开立信用卡和借贷合一卡7.27亿张,同比下降5.14%;人均持有信用卡和借贷合一卡0.52张,同比下降3.70%。对比2023年信用卡存量规模,2024年的7.27亿张较上年同期下降了4000万张。

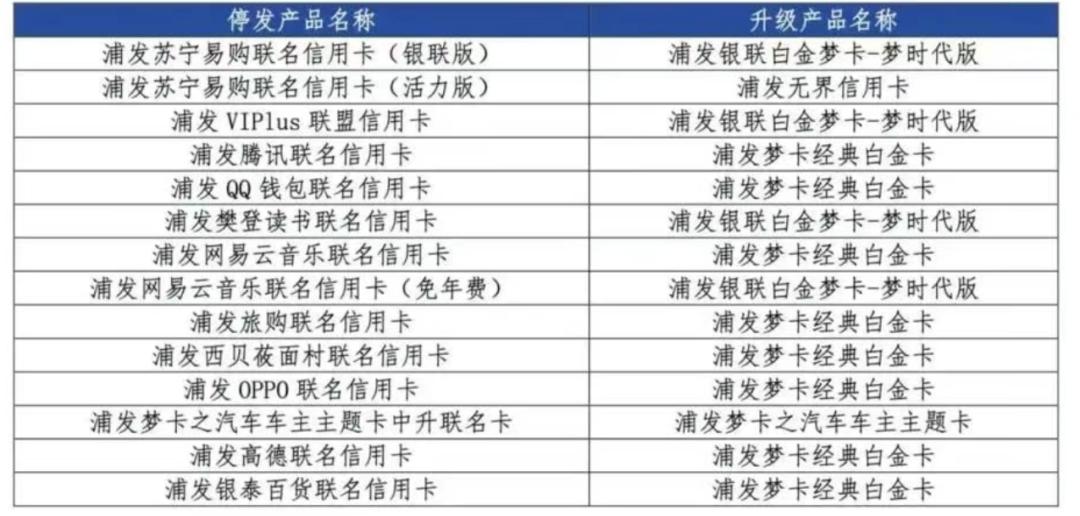

图:浦发银行本次停发产品清单

近年来,信用卡进入“精耕细作”盘整期。银行密集停发信用卡产品,表明信用卡行业竞争激烈,信用卡机构需不断推进产品创新及运营手段,及时调整产品、业务策略,在拉新与客户留存方面持续提升。

从行业角度看,停发部分联名信用卡也是清理睡眠卡的重要环节,这样的调整可将有限资源集中投入更有生命力的产品,降低成本,提高经营效率。

公开数据显示,2024年上海银行、重庆银行、成都银行、湖南银行等多家银行发布通知,对客户名下近18个月及以上无主动交易的信用卡进行限制处理。

除清理存量信用卡外,还有银行开始调整架构。国家金融监督管理总局官网显示,自2024年以来,华夏银行信用卡中心天津分中心、青岛分中心;交通银行太平洋信用卡中心桂林分中心、南昌分中心、深圳分中心、兰州分中心、贵阳分中心等多家网点终止营业。此外,平安银行还将信用卡中心撤并划入其他一级部门。

客观来说,多家银行停发联名信用卡,除市场因素外,也受信用卡新规约束。

图:中行本次停发产品清单

过去,信用卡发行规模过大,虽有助于消费,但也滋生了信用卡循环套利、资金违规流入楼市等问题,产生大量坏账。在人口进入新常态、监管日趋严格的背景下,信用卡进入减量时代或许难以避免。

对于银行而言,信用卡客群以年轻一代为主,年轻客群兴趣爱好广泛,消费需求丰富。

这要求发卡银行充分挖掘消费者刚性消费需求,了解用户消费行为和习惯,根据银行信用卡经营策略,赋予产品相应功能和用户权益,设计出符合年轻客群喜好的产品。

结束语

在信用卡存量竞争激烈、监管要求清理睡眠卡的当下,此次调整是行业从“规模扩张”迈向“精耕细作”的典型体现,银行正加速淘汰低效卡种,聚焦优质客群。

银行要做好信用卡业务,需拓展信用卡使用场景,打造差异化功能,创新产品及服务。在拉新与留存方面持续提升,推动行业从“粗放式增长”迈向“高质量发展”,实现用户价值与银行效益双赢。

本文来自微信公众号“楼卓昊Fintech”,作者:楼卓昊,36氪经授权发布。

本文仅代表作者观点,版权归原创者所有,如需转载请在文中注明来源及作者名字。

免责声明:本文系转载编辑文章,仅作分享之用。如分享内容、图片侵犯到您的版权或非授权发布,请及时与我们联系进行审核处理或删除,您可以发送材料至邮箱:service@tojoy.com