三线城市商业王座之争:万象城与万达广场的较量

如今,万象城正逐渐取代万达广场,成为三线城市商业的新王者。

出品/联商专栏

撰文/方湖

编辑/娜娜

在桂林、泰州、淮安等三线城市,华润万象生活加速下沉布局,给当地的万达广场带来了巨大冲击。在商业地产蓬勃发展的时期,万达广场曾是三线城市的商业中心,而现在,华润万象生活正打破这一格局。

一、路径不同:轻资产规模化扩张与重奢下沉的路线分野

1、万达商管:前重后轻的资产快速覆盖模式

万达广场在三四线城市的布局始于商业地产黄金时期,其核心策略是通过模块化复制和规模化下沉快速占领市场,初期以自持的重资产开发模式为主。截至2024年,万达商管在三四线城市的项目占比超70%,覆盖全国228个城市,三线城市是其核心布局区域。

2017年,万达全面实施轻资产战略,将重心转向低成本扩张,由合作方承担土地和建设投入,万达输出品牌管理和运营能力。这种模式成效显著,2019年新开业的43个万达广场中,轻资产项目达29个,此后轻资产占比逐步提升。2023 - 2024年,万达加速轻资产转型,出售48座万达广场回笼500亿元资金,形成“银团贷款 + 夹层融资 + 险资认购”的资本架构。

2、华润万象生活:核心地段优先战略

与万达的“农村包围城市”不同,华润万象生活进军三线城市遵循核心地段主义和精准下沉原则。华润置地副总裁孔小凯表示:“万象城项目只用中心区域或者将来可成为中心区域的地块”。这一战略在淮安、泰州、莆田等城市的项目中得以体现:

淮安项目:由华润置地与淮安国联集团联合开发淮安万象城,选址于清江浦区核心商圈——水渡口中央商务区(CBD)。

泰州项目:泰州万象城位于泰州城南新城核心区,填补了城南商业空白,形成北有金鹰、中有万达、南有万象的三足鼎立格局。

莆田项目:接手原金鼎广场核心地块,改造为福建首座万象汇,定位“活力与热爱的聚集地”,计划2026年开业。

华润以地块价值为先导,通过“万象城 + 万象汇”双产品线适配不同能级城市。万象汇作为面向三线城市的主力产品,注重“烟火气与品质感平衡”,既保留高端基因,又能对接本地消费需求。

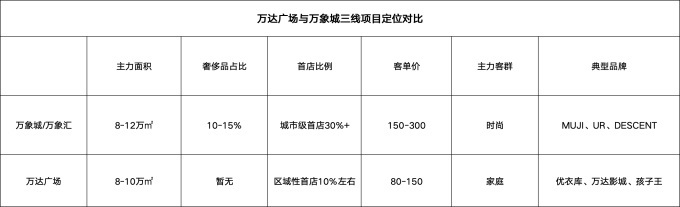

二、产品定位:高端品牌矩阵与大众化路线的碰撞

1、万象城的奢侈品基因下沉

华润万象城的核心竞争力在于其强大的奢侈品资源和品牌溢价能力。深圳万象城作为标杆,2025年重奢品牌占比达45%,年销售额突破180亿元。这种高端基因在三线城市落地时采取了差异化定位策略:

首店经济:深圳万象城近三年引入国际品牌首店超200家,首店贡献销售额占比达22%。泰州万象城2025年强化“首店经济”策略,引进首店品牌如MLB、NB UCC等。

场景降维:即将营业的南京万象金陵天地,其建筑形态具有强烈视觉冲击力,塑造了多元多维的无边界空间。这种场景创新正复制到三线城市项目。

文化融合:绍兴天地项目融合水乡文化打造沉浸式消费空间;泉州万象汇计划结合闽南建筑特色,避免高端品牌“水土不服”。

2、万达的标准化大众定位

万达广场在三线城市的成功源于其高度标准化产品线和普惠定位:

产品分层:推出MAX(城市旗舰)、PRO(区域升级)、CITY(都市时尚)、LIFE(社区生活)四大产品线,适配不同能级城市。在淮安、泰州等城市主要布局城市旗舰级项目,由多种业态组成。

品牌组合:以优衣库、万达影城等国民品牌为主,与奢侈品基本无关,与万象城形成鲜明对比。

效率优先:模块化建设使单项目成本低于同行10 - 15%,开发周期缩短30%,契合三线城市快周转需求。

三、运营较量:场景创新与效率至上的模式对决

1、万象城的精细化运营体系

以泰州万象城为例,华润万象生活在三线城市的拓展依托其强大的运营基因,精细化运营体现在:

首店经济策略:2024 - 2025年引进泰州首店品牌众多,锁定年轻消费群体。2024年带动销售额达17.3亿元,客流量超1750万人次。

智慧监管体系:联合政府打造“食品安全智慧监管示范街”,通过多种技术实现后厨透明化、食材溯源等,覆盖38家大中型餐饮商户。

青年社群运营:联合团市委推出“1 + 4”青年发展型街区计划,涵盖多种主题活动,强化青年社群黏性。

数据驱动管理:采用KPI目标 - 过程管理法,拆解指标,整合部门资源,提升进店率与客单价。

2、万达的规模效率优势

万达的核心优势在于规模效应支撑的运营效率:

商户协同:全国500 + 项目形成强大品牌议价能力,基础租金比区域开发商低20%。

快速复制:将标准化模板快速输出,泰州、淮安项目从签约到开业时间短,后期轻资产筹开时间更短。

本地化适配:在三线城市,通过增加餐饮娱乐占比、提升本地餐饮体验品牌占比、设置灵活铺位等策略提高存活率。

四、抗风险能力:轻重资产的财务博弈

1、万达的轻资产隐忧

万达的轻资产模式虽降低负债率,但在三线城市面临新挑战:

控制权削弱:险资接盘项目后要求更高收益,如新华保险收购的万达广场提高了租金分成比例。

同质化竞争:泰州万象城开业后,当地万达广场客流下降约30%,缺乏竞争护城河。

升级滞后:轻资产管理更关注短期出租率,泰州万达品牌更新周期长,落后于万象城。

2、华润的重资产底气

华润通过“自持 + 轻资产”双轨策略平衡风险:

资本后盾:依托央企背景获得低成本资金,2024年发行的商业地产REITs票面利率低。

资产增值:深圳万象城改造提升周边土地价值,在三线城市增值效应更显著,如莆田金鼎广场签约华润后周边商铺租金上涨。

生态协同:商业与住宅、写字楼联动开发,万象城带动华润置地三线城市住宅溢价,反哺商业培育期。

五、未来趋势:消费升级下的三线商业新图景

1、消费升级的深度渗透

三线城市消费升级呈现K型分化,奢侈品消费增速超一二线城市,夜间消费占比有提升空间。这要求商业体采取“高端导向 + 大众基底”的复合策略。

万象城路径:在泰州项目引入轻奢生活方式品牌。万达调整:在泰州项目强化品牌升级,增加人气品牌。

2、商业破局首选合理化改造

标准化盒子Mall面临增长瓶颈,主题化、街区化改造成为关键:

在地文化融合:淮安万象城将运河文化嵌入商业空间,示范区前场呼应运河意象。

生态场景创新:紧邻万象城新建“万象游园”,打造互动式生态空间,衔接商业体与自然景观。

3、科技赋能的服务革命

头部企业通过数字化构建竞争壁垒:

龙湖范式:“珑珠”会员体系实现全场景打通,积分抵扣率达30%。

万达突破:在轻资产项目推广智能运维系统,降低远程管理成本。

结语:双雄竞逐下的三线商业进化论

未来胜负取决于三大关键能力:

第一、产品迭代力。能否将一线城市的场景创新适配三线成本结构。

第二、生态协同力。华润的“商业 + 住宅 + 文化”生态链与万达的“金融 + 零售 + 娱乐”资源网谁更具黏性。

第三、风险平衡力。轻资产扩张与资产质量如何避免“规模诅咒”。

可以预见,三线城市商业将从万达主导的单极时代,进入多强并立的战国时代。真正的赢家是那些捕捉消费变迁脉搏、创造空间价值的长期主义者。

在三线城市商业舞台,万象城与万达广场的竞争本质是两种商业哲学的较量——华润代表“品质升级驱动资产增值”的精品路线,万达践行“效率优先规模制胜”的普惠主义。短期看,万达凭借先发优势和密度覆盖占主导;长远来看,华润的组合拳正逐步改写三线商业格局。

本文仅代表作者观点,版权归原创者所有,如需转载请在文中注明来源及作者名字。

免责声明:本文系转载编辑文章,仅作分享之用。如分享内容、图片侵犯到您的版权或非授权发布,请及时与我们联系进行审核处理或删除,您可以发送材料至邮箱:service@tojoy.com